Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Изучение объема, динамики и состояния основных фондов

|

|

Объем отдельных видов основных фондов можно выразить в натуральных единицах (здания, сооружения – в квадратах или кубических, электрических турбин – в киловаттах и т.д.).

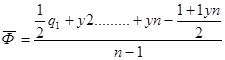

Общий объем разнообразных средств труда можно выразить только в стоимостном выражении. Многие показатели использования основных фондов базируются не только на исчислении стоимости основных фондов на определенный момент, но и на средней годовой стоимости основных фондов. Эта стоимость может быть исчислена по формуле средней хронологической моментного ряда динамики (по фактическим данным каждого месяца).

- среднегодовая стоимость основных средств

- среднегодовая стоимость основных средств

- стоимость основных фондов на начало периода

- стоимость основных фондов на начало периода

- фактическая стоимость основных фондов на начало каждого периода (месяца).

- фактическая стоимость основных фондов на начало каждого периода (месяца).

- число уровней.

- число уровней.

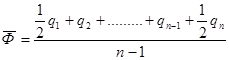

Среднегодовая стоимость по предлагаемым данным исчисляется:

, где

, где

более точный показатель может быть получен по формуле среднеарифметической взвешенной, т.к. она учитывает неравномерность изменения основных фондов во времени.

более точный показатель может быть получен по формуле среднеарифметической взвешенной, т.к. она учитывает неравномерность изменения основных фондов во времени.

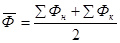

Среднесписочная стоимость основных фондов может рассчитываться по формуле:

, где

, где

- стоимость основных фондов, числившихся на балансе предприятия в течении определенного периода без изменения;

- число дней пребывания этих фондов на предприятии.

- число дней пребывания этих фондов на предприятии.

Полная первоначальная или восстановительная стоимость устанавливается по документам бухгалтерского учета по состоянию на отдельную дату. Такие сведения приводятся в балансе (форма №1). В годовой статистической отчетности, где содержатся данные о полной стоимости основных фондов на начало и конец года, а об остаточной стоимости – на конец года в оценке, по которой они значатся на балансе предприятия.

Объем основных фондов предприятий изменяется. Вводятся новые и выбывают старые основные фонды.

Причинами износа могут быть моральный износ, физический и передача другим предприятиям. За изменением их можно проследить по данным формы №11 и их баланса по полной стоимости. Схематически баланс основных фондов представляется так:

Баланс наличия и движения основных фондов:

| Основные фонды (по формам собственности, отраслям, видам и др.) | Наличие основных средств на начало периода | Поступило основных средств | Выбыло основных средств | Наличие на конец периода | Наличие на конец периода за вычетом износа Остаточная стоимость | ||

| Всего | В том числе по источникам | всего | В т.ч. по источникам | ||||

При составлении баланса производится переоценка основных средств, введенных после инвентаризации, с помощью индексов цен. Первоначальная стоимость приобретенных после переоценки основных фондов перечисляются в стоимость по восстановительным ценам. Ее делят на соответствующий индекс цен: стоимость зданий и др. объектов строительства, а стоимость станков, машин и др. оборудования – с помощью индекса цен на оборудование.

Дополнительными показателями, характеризующими движение основных фондов, являются коэффициенты обновления и выбытия. Коэффициент обновления показывает степень интенсивности обновления и определяется как отношение стоимости основных средств введенных в течении отчетного периода, к полной первоначальной стоимости на конец периода.

Коэффициент выбытия – это отношение полной первоначальной стоимости в выбывших в течении отчетного периода основных средств к полной первоначальной стоимости всех средств на начало отчетного периода. Целесообразно исчисление этих показателей за сравнительно небольшие и одинаковые промежутки времени и по отдельным видам основных средств, исчисленные за длительное время эти показатели могут исказить представление о движении основных фондов.

Пример. По данным баланса движения основных фондов предприятия проведем расчет этих коэффициентов:

Наличие основных фондов на начало года – 2000 тыс. руб.

Поступило основных фондов за год, всего - 1100

А) за счет централизованных капитальных вложений – 400

Б) за счет фонда развития производства – 600

В) за счет кредитов банка.

Выбыло основных фондов за год

Всего………..200

В том числе…..:

А) от ветхости и износа…………………………….120

Б) от стихийных бедствий………………………….---

В) передано другим организациям………………….80

Наличие основных фондов на конец года………...2900

Справка: сумма износа на начало года…800

Сумма износа на начало года…840

По данным определим коэффициенты обновления, выбытия, износа основных фондов предприятия.

К обновления = 1100 X 100 = 37,9%

К выбытия = 200 X 100 =10,0%

Коэффициенты обновления и выбытия основных фондов могут исчисляться не только в общем, но и по отдельным видам.

Анализ состава и динамики основных фондов соотношение активной и пассивной частей рассмотрим на следующем примере.

По предприятию имеются следующие данные.

Таблица 3.1

| Виды основных фондов | Поступило за год т.р. | Наличие на конец года т.р. |

| Рабочие машины и силовое оборудование. Здания и сооружения. Прочие основные фонды. | -------- | |

| Итого: |

По данным таблицы 3.1 коэффициент обновления складывается:

Кобн. (рабочие машины)=800/2900*100=27,6%

Кобн. (здания, сооружения)= 300/2900*100=10,3%

Общий К обновления.=37,9%

Возможен иной подход к исчислению коэффициентов. По данным таблицы 3.1 определим, какой процент составляет поступление активной и пассивной частей.

1) 800/1060*100=75.5%

2) 300/1800*100=16.7%

Удельный вес этих групп основных фондов в их общем объёме на конец года соответственно равен 36.6% и 62%. Роль обновления отдельных видов основных фондов в формировании свободного коэффициента такова:

Коб.=75.5%*0,366=27.6

Коб.пас.= 16.7%*0.620=10.3%

Кобн. 37.9%

Т.е. свободный коэффициент зависит от коэффициентов обновления по отдельным группам и от доли каждой группы в общем, объёме основных фондов. Эта зависимость может быть использована при анализе динамики коэффициентов обновления и выбытия основных фондов.

Для характеристики состояния основных средств в статистике предложены такие показатели как коэффициент износа, отношение суммы износа на момент к полной первоначальной стоимости, коэффициент годности основных средств определяется как разность между единицей и коэффициентом износа или как отношение остаточной первоначальной стоимости основных средств к полной первоначальной стоимости. По данным примера.

К износу основных фондов =800/2000*100=40%

на начало года

К износу на конец года =840/2900*100=29%

Рассмотренные показатели содержат большой элемент условности:

Они отражают износ по нормам амортизации, а не фактический, кроме этого они характеризуют состояние основных фондов на определенную дату, а не за период времени. Но так как в течение месяца, или квартала основные фонды не подвергаются значительным изменения, поэтому пользуются коэффициентами для приближенной характеристики основных фондов в отчетном периоде.

Для характеристики технического состояния используются группировки основных фондов по возрасту, они выделяются совершенные, недостаточно совершенные и устаревшие основные фонды. Для характеристики состояния рабочих машин и оборудования применяют группировку по технической пригодности: годное оборудование, требующее капитального ремонта, негодное (подлежащее списанию).

Расчет среднего возраста оборудования представлен в таблице 3.2

Таблица 3.2

| Возрастные группы (Х) | Число единиц оборудования в % к итогу (f) |

|

| До 5 лет | 46,9 | 2,5*46,9 = 117,25 |

| 5-10 лет | 27,8 | 7,5*27,8 = 208,5 |

| 10-20 лет | 16,7 | 15*16,7 = 250,5 |

| 20 и более лет | 8,6 | 25*8,6 = 215 |

|

|

Средний возраст оборудования

Date: 2015-07-27; view: 576; Нарушение авторских прав