Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Предложение. Факторы, влияющие на предложение. Закон предложения. Кривая предложения

|

|

ПРЕДЛОЖЕНИЕ – способность и желание продавцов предложить определенное количество товара по данной цене. Предложение характеризуется, в первую очередь, величиной предложения – количеством товаров, которое продавцы хотят и могут продать по данной цене. Таким образом, у них должно быть желание (согласие на продажу товара по данной цене) и возможность (наличие необходимого числа товаров) для продажи товара в данном количестве.

Можно рассматривать как индивидуальное предложение (предложение конкретного продавца), так и общую величину предложения (предложение всех продавцов, присутствующих на рынке). В экономике изучается, в основном, общая величина предложения на какой-либо товар. В макроэкономике также рассматривается совокупное предложение – общая величина предложения всех товаров всеми продавцами, действующими на данном рынке. Как правило, предложение товара подчиняется закону предложения.

ЗАКОН ПРЕДЛОЖЕНИЯ – закон, в соответствии с которым при увеличении цены на товар предложение этого товара повышается при прочих неизменных факторах.

Закон предложения может иметь исключения. Так, для целого ряда товаров сдерживающим фактором роста производства является ограниченность ресурсов. При достижении границы максимального использования ресурсов никакой рост цен не сможет увеличить производство, а с ним и предложение товаров.

Закон предложения имеет общепринятое в экономической науке графическое отображение в виде графика предложения.

ГРАФИК ПРЕДЛОЖЕНИЯ – график, показывающий зависимость величины предложения от цены. Каждой величине цены соответствует свое значение величины предложения. Эту зависимость можно выразить графически в виде кривой предложения (линии предложения) на графике предложения.

Обратите внимание на то, что, хотя по оси абсцисс обычно откладываются значения независимой переменной, на графике предложения, наоборот, по оси абсцисс принято откладывать цену (P), а по оси ординат – количество (Q).

КРИВАЯ ПРЕДЛОЖЕНИЯ – непрерывная линия на графике предложения, на которой каждой величине цены соответствует определенная величина предложения. Линия предложения на графике может выглядеть различным образом, в зависимости от товара. Иногда она изображается в виде прямой, а чаще – в виде кривой, напоминающей гиперболу. При этом кривую часто изображают так, что она как бы имеет вертикальную асимптоту. Этим хотят подчеркнуть ограниченный характер производственных возможностей: существует предел производства каждого продукта, такая величина выпуска, которая не может быть достигнута даже при самых высоких затратах, поскольку ресурсы носят ограниченный характер. Кривую предложения обычно изображают лишь в начальной или центральной ее части, не доводя линию до участков чересчур высокой цены на товар, поскольку такие ситуации являются, как правило, умозрительными и изучение предложения в них носит характер предположений. Кривая предложения может менять свою форму, смещаясь вправо или влево, под влиянием неценовых факторов предложения.

ФАКТОРЫ ПРЕДЛОЖЕНИЯ (детерминанты предложения) – факторы, влияющие на величину предложения. Основным детерминантом является цена товара, влияющая на предложение в соответствии с законом предложения. Кроме того, существует ряд других факторов, которые принято называть неценовыми факторами предложения.

НЕЦЕНОВЫЕ ФАКТОРЫ ПРЕДЛОЖЕНИЯ (неценовые детерминанты предложения) – факторы, влияющие на величину предложения, и не связанные с ценой товара. При изменении неценовых факторов изменяется величина предложения при заданных величинах цены; таким образом, изменяется кривая предложения. В этом случае обычно говорят о смещении кривой предложения. При росте предложения кривая смещается вправо, при уменьшении – влево.

К неценовым факторам относят:

· Уровень технологии. Развитие технологий приводит к повышению уровня ресурсоотдачи – на единицу ресурсов можно получить больше продукции. Например, внедрение поточной линии приводит к тому, что выпуск продукции в расчете на одного рабочего возрастает. Таким образом, с ростом уровня технологии растет производство товаров, а значит, и их предложение. Этот фактор, однако, мало влияет на те товары, при использовании которых необходим ручной труд и использование традиционных технологий.

· Цены ресурсов. Цена на ресурсы существенно влияет на величину предложения. Рост цен на ресурсы вызывает рост себестоимости продукции, и, как следствие, увеличение цены, по которой производители готовы продавать свои товары. Таким образом, цена на ресурсы находится в обратной зависимости к величине предложения товара.

· Величина налогов. Налоги влияют на прибыль производителя; для того, чтобы компенсировать рост налогов, производители увеличивают цену продукции. Этот фактор наиболее значим для тех товаров, которые облагаются высоким налогом. Например, государство обычно облагает большими налогами производство алкогольных напитков и табачных изделий, с тем, чтобы ограничить потребление этих товаров, или же изделия из меха диких животных – с тем, чтобы предотвратить их истребление.

· Количество производителей. При увеличении числа производителей какого-либо продукта предложение будет расти. Однако и в этом случае следует учитывать ограниченность ресурсов. С ростом числа производителей происходит исчерпание дешевых ресурсов. Вновь появляющиеся на рынке фирмы вынуждены будут использовать более дорогие ресурсы, например, при исчерпании ресурсов местного сырья придется завозить его издалека, что увеличит затраты. Такие товары уже невыгодно продавать по прежней цене, а это значит, что предложение по данной цене не увеличится.

К другим неценовым факторам предложения относят:

· Ожидания производителя. Предложение может изменяться в зависимости от потребительских ожиданий относительно будущих цен на товары, сырье, изменения налоговых ставок и др. Например, фермеры могут придерживать продажу пшеницы, ожидая, что цена на нее увеличится. Однако возможен и обратный эффект – в ожидании повышения цен производители могут наращивать производство.

· Цены на другие товары. Производители находятся в постоянном поиске наиболее выгодного вложения капитала. При повышении цены на какой–либо товар он становится привлекательным для капиталовложений, и происходит приток капитала в сферу его производства. Таким образом, одним из неценовых факторов предложения товара являются цены на другие товары: если они растут, будет происходить отток капитала в сферу их производства, и, соответственно, уменьшение предложения данного товара, и наоборот. Этот фактор наиболее значим для товаров со схожими условиями производства, поскольку в этом случае переход на другой вид продукции не требует больших затрат.

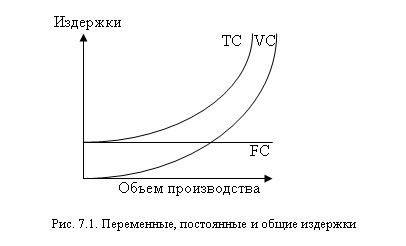

6. Издержки производства: внешние и внутренние; постоянные и переменные; средние и общие, вмененные. Графическое представление

Экономические или альтернативные (вмененные) издержки — затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях.

В зависимости от различных факторов, влияющих на величину издержек, различают издержки внешние и внутренние, постоянные и переменные, общие (валовые), средние и предельные.

1. Внешние и внутренние издержки производства.

Внешние издержки - это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов).

Внутренние издержки отражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Внешние и внутренние издержки производства еще называют явными и неявными. Внешние издержки считаются явными, потому что они проходят по платежным документам при расчетах за купленные ресурсы и учитываются в бухгалтерском учете. Внутренние издержки не отражаются в бухгалтерском учете и поэтому считаются неявными.

Неявные издержки производства - это затраты упущенных возможностей, представляющие собой сумму доходов, которые могли бы обеспечить фирме собственные ресурсы, если бы они выгодно использовались в альтернативных вариантах. Эти издержки также называют вмененными издержками производства, то есть издержки по альтернативным вариантам использования ресурсов.

Следующая классификация издержек основана на зависимости от объема производства. Постоянные издержки (FC) - представляют собой такие виды расходов, величина которых не меняется в зависимости от изменения объемов работ. Это, как правило, рентные платежи, амортизационные отчисления, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы, расходы на пожарную и охранную сигнализацию. Постоянные издержки должны быть оплачены, даже если предприятие ничего не производит.

К переменным издержкам (VC) - относятся расходы, величина которых меняется в прямой зависимости от изменения объемов производства. То есть, чем больше продукции нужно произвести, тем больше необходимо затратить сырья, материалов, заработной платы основным рабочим, чей труд оплачивается объема выполненных работ.

Сумма переменных и постоянных затрат равна общим (валовым, суммарным) затратам (ТС).

Для анализа эффективности деятельности фирмы и принятия решения об объеме производства используются средние и предельные издержки. Затраты ресурсов, приходящиеся на единицу продукта, называются средними издержками (АР).

АС = ТС / Q

Можно так же вычислить средние переменные (AVC) и средние постоянные издержки (AFC). Средние переменные издержки - это издержки, приходящиеся на единицу продукции.

AVC = VC / Q

Средние постоянные издержки - это постоянные издержки на единицу выпущенной продукции.

AFC = FC / Q

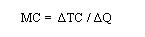

Предельные издержки (МС) - это дополнительные, или добавленные издержки, связанные с производством еще одной единицы продукции.

Date: 2015-07-27; view: 1161; Нарушение авторских прав