Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Баланс основных фондов и показатели их состояния

|

|

На балансе предприятия постоянно происходит движение, изменение стоимости ОФ, для того, чтобы дать характеристику составу и движению ОФ следует строить балансы ОФ:

1. по полной первоначальной стоимости;

2. по остаточной стоимости.

Движение ОФ происходит по целому ряду факторов: ввод; выбытие устаревшего оборудования; все виды ремонта; модернизация; ежемесячный износ в результате их потребления.

На основании абсолютных данных баланса можно рассчитать целый ряд показателей состояния ОФ.

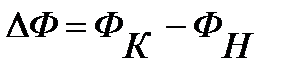

1. Абсолютное изменение стоимости ОФ показывает абсолютный размер изменения стоимости ОФ на начало и конец года.

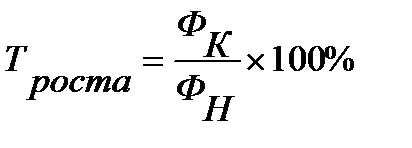

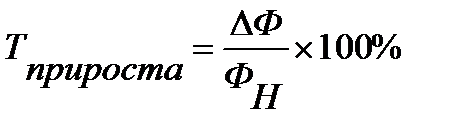

2. Показатели динамики:

· темп роста,

· темп прироста.

а) Чтобы узнать, что собою представляет рост полной первоначальной стоимости на начало года в процентах, рассчитывают темп роста.

б) Однако, чтобы говорить о том, какова величина прироста или убыли, рассчитывают темп прироста или убыли. Темп прироста находится делением абсолютного прироста на полную первоначальную стоимость ОФ.

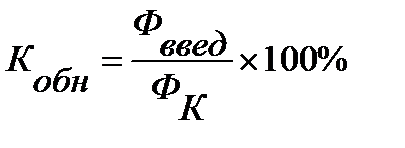

3. Коэффициент обновления дает характеристику степени обновления ОФ за данный период (здесь год).

Рассчитывается путем деления стоимости введенных ОФ на полную первоначальную стоимость ОФ на конец года (потому что они появились в течение года).

4. Коэффициент выбытия показывает, какой процент стоимости ОФ был списан с баланса в результате выбытия их части. Рассчитывается путем деления стоимости выбывших ОФ на полную первоначальную стоимость ОФ на начало года (потому что их уже нет в стоимости ОФ на конец года).

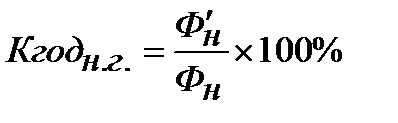

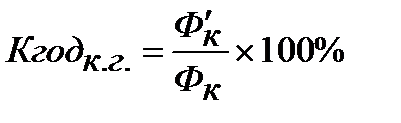

5. Коэффициент износа и коэффициент годности рассчитывается по состоянию ОФ как на начало, так и на конец года, т.к. в течение года происходит постоянное изменение их стоимости.

Коэффициент износа показывает, сколько процентов от полной первоначальной стоимости ОФ или на начало, или на коней года вернулось на предприятие в виде амортизационных отчислений в результате потребления ОФ.

где  остаточная стоимость ОФ на начало и на конец года.

остаточная стоимость ОФ на начало и на конец года.

6. Коэффициент годности показывает, в какой степени ОФ в данном периоде еще годны к использованию.

или

Date: 2015-07-27; view: 570; Нарушение авторских прав