Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Амортизация основных фондов

|

|

Физический износ – утрата первоначальной стоимости ОФ. Физический износ можно частично устранять путем проведения среднего и капитального ремонтов, реконструкции и модернизации ОФ.

Моральный износ – потеря экономической эффективности использования ОФ задолго до наступления их полного физического износа. Другими словами, это обесценивание ОФ, так как при замене их на более современное высокопроизводственное оборудование происходит потеря денег.

Для возмещения физического и морального износа служат амортизационные отчисления, т.е. денежное выражение износа, та часть стоимости ОФ, которая уже нами потреблена в результате производства той или иной партии продукции и которая переносится на стоимость готовой продукции.

Амортизация – процесс переноса стоимости ОФ по частям на стоимость готовой продукции в течение всего их срока службы.

В налоговом учете используется только 2 метода – линейный и нелинейный. Нелинейный похож на способ уменьшаемого остатка, поэтому в данном контексте будут разобраны только 2 первых метода.

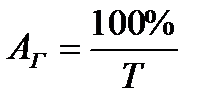

При линейном способе годовая сумма амортизационных отчислений определяется исходя из полной первоначальной стоимости объекта ОФ на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта:

,

,

где Т – срок полезного использования объекта.

При сроке службы – 10 лет норма амортизации составит 10% (100%/10), тогда ежемесячная норма составит 10%/12=0,833%.

Этот способ применяется для активов у которых главным фактором, ограничивающим срок их службы, является время использования и относительно постоянный объем выполняемых регулярных (непрерывных) работ. К ним относятся здания, сооружения, машины механизмы, оборудование, мебель и т. п.

Способ уменьшаемого остатка (заимствованный из Международного учетного стандарта №4 по учету амортизации).

Годовую норму амортизации при этом методе следует определить умножением остаточной стоимости объекта на увеличенную норму амортизации (в зарубежной практике умножают на коэффициент 1,5 или 2,0).

Date: 2015-07-27; view: 494; Нарушение авторских прав