Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Програмний продукт системи SWIFT(бухгалтерський облік)

|

|

За даними статистики, в даний час близько 90% зарубіжних переказів грошових коштів здійснюються російськими банками за допомогою обміну інформацією по системі SWIFT. Порядок відображення в бухгалтерському обліку кредитних організацій придбаних невиключних прав на програмний продукт Банком Росії до цих пір не визначений.

SWIFT (Society for Worldwide Interbank Financial Telecommunications) - це суспільство всесвітніх міжбанківських фінансових телекомунікацій. Основний напрямок його діяльності - надання телекомунікаційного обслуговування для кредитних організацій. SWIFT забезпечує доставку платіжних документів від кредитної організації-відправника до кредитної організації - одержувача платежу без фізичного переміщення грошових коштів. Як говорять фахівці, при передачі повідомлення система "не бачить" його текст. Тому за кілька десятків років роботи системи не зафіксовано жодного випадку розкриття інформації повідомлень сторонніми особами. Російські кредитні організації мають право в повідомному порядку, тобто без отримання на це спеціального дозволу Банку Росії, брати участь в системі SWIFT, підписуватися і оплачувати її періодичні видання.

Всі передавані клієнтами по системі SWIFT повідомлення діляться на N (normal) - звичайні і U (urgent) - термінові. Час пробігу повідомлення пріоритету N - до 20 хвилин, U-до 3.

При передачі інформації по системі SWIFT використовуються стандартні формати повідомлень. Слід зазначити, що системою SWIFT виділяються 11 типів повідомлень:

0 - системні повідомлення;

1 - клієнтські перекази та чеки;

2 - переклади фінансових організацій;

3 - валютні операції;

4 - інкасо та документи за готівковими;

5 - цінні папери;

6-дорогоцінні метали і синдикати;

7 - документарні акредитиви та гарантії;

8 - дорожні чеки;

9 - змішані повідомлення;

n - загальна група.

Для ідентифікації учасників системи використовується ідентифікаційний код. Він є обов'язковим реквізитом всіх повідомлень і називається "адресу". Адреса відображає географічне розташування кредитної організації. Кожен адреса реєструється в довіднику. Однак SWIFT не несе відповідальності за можливі помилки в довіднику.

Перевірка справжності отримуваних повідомлень є обов'язковою умовою при роботі в рамках SWIFT. Це досягається шляхом використання спеціальних електронних ключів між кореспондентами і періодичної їх зміни (не рідше одного разу на шість місяців). Після перевірки справжності надійшло повідомлення одержувач зобов'язаний підтвердити отримання повідомлення або відхилити його.

Товариством SWIFT розмежована відповідальність між користувачами і самою системою за несанкціонований доступ та порушення функціонування мережі.

В обов'язки користувача входить контроль за використанням системи після отримання доступу до неї. Моментом переходу ризику несприятливих наслідків несанкціонованого доступу від користувача до системи вважається проходження терміналом користувача процедури ідентифікації з боку терміналу системи.

Система відповідальна за функціонування всієї міжнародної мережі з моменту проходження повідомленням пункту доступу SWIFT і до моменту виходу повідомлення за межі прямого контролю системи. SWIFT не приймає на себе відповідальність за безпеку засобів зв'язку і ліній передачі між пунктом доступу SWIFT і терміналами користувачів.

Відповідальність за доставку повідомлень розподіляється між відправником, одержувачем і самим суспільством SWIFT.

Відправник несе відповідальність за затримку передачі повідомлення в випадках:

- SWIFT не підтвердило відправку повідомлення або підтвердило, але повідомлення виявилося в переліку недоставлених повідомлень;

- повідомлення послане у форматі з порушенням стандартів SWIFT;

- відправник не реагує вчасно на повідомлення про збої в роботі системи;

- повідомлення містить недійсний або неправильну адресу.

SWIFT несе відповідальність за затримку обробки повідомлення в випадках:

- повідомлення не доходить до одержувача, незважаючи на те що відправлення підтверджується пославшей стороною;

- система виявилася нездатною своєчасно повідомити користувачів про збої в роботі, які сталися з вини персоналу або в силу технічних причин.

Одержувач несе відповідальність за затримку платежів, якщо він не в змозі обробити їх обсяг або не слід термінальній політиці SWIFT, а також загальноприйнятою банківській практиці.

Суспільство SWIFT відшкодовує прямі та непрямі збитки, що включають в себе відсотки за несвоєчасну доставку повідомлень.

Вступ кредитної організації в SWIFT складається з двох етапів підготовки:

- кредитної організації до вступу в члени товариства;

- обладнання кредитної організації до підключення до мережі.

Придбані кредитною організацією акції товариства відображаються в бухгалтерському обліку в розділі 5 "Операції з цінними паперами" Плану рахунків бухгалтерського обліку в кредитних організаціях на активному балансовому рахунку 50708 "Некотіруемие акції - інші акції нерезидентів".

Обіг акцій товариства на фондових ринках та реалізація акцій третім особам заборонені. Тому можна не створювати резерв на можливі втрати в акції SWIFT на пасивних балансовому рахунку 50709 "Резерви на можливі втрати".

Довідково-інформаційна література по системі SWIFT враховується в складі матеріальних запасів на балансовому рахунку 61010 "Видання".

Раніше право використання ліцензійного програмного забезпечення враховувалося у складі нематеріальних активів. У нині діючій редакції Положення ЦБ РФ від 05.12.2002 № 205-П "Про Правила ведення бухгалтерського обліку в кредитних організаціях, розташованих на території Російської Федерації" нематеріальними активами визнаються придбані і (або) створені кредитною організацією результати інтелектуальної діяльності та інші об'єкти інтелектуальної власності (виключні права на них), які використовуються при виконанні робіт, наданні послуг або для управлінських потреб організації протягом тривалого часу (тривалістю понад 12 місяців).

Для визнання нематеріального активу необхідно наявність здатності приносити економічні вигоди (дохід), а також наявність належно оформлених документів, що підтверджують існування самого нематеріального активу і (або) виключного права у власника на результати інтелектуальної діяльності (у тому числі патенти, свідоцтва, інші охоронні документи, договір поступки (придбання) патенту, товарного знака).

Кредитна організація, купуючи програмне забезпечення для обладнання SWIFT, не набуває виключні права. Вона набуває ліцензії на право користування програмним продуктом на підставі ліцензійного договору, тобто невиключне право. Тому немає підстав для відображення в бухгалтерському обліку даного об'єкта як нематеріального активу.

Порядок відображення в бухгалтерському обліку кредитних організацій придбаних невиключних прав на програмний продукт Банком Росії до цих пір не визначений. У відповідності з Федеральним законом від 21.11.96 № 129-ФЗ "Про бухгалтерський облік" (з наступними змінами та доповненнями ") нормативні акти і методичні вказівки з бухгалтерського обліку, які видаються органами, яким федеральними законами надане право регулювання бухгалтерського обліку (такими органами є ЦБ РФ і колишня ФКЦБ, перетворена в ФАС), не повинні суперечити нормативним актам і методичних вказівок Мінфіну РФ. Тож кредитна організація може скористатися нормативними документами Мінфіну РФ, а саме, Положенням по бухгалтерському обліку "Облік нематеріальних активів" ПБУ 14/2000, затвердженим Наказом Мінфіну РФ від 16.10.2000 № 91н (далі - ПБО 14/2000).

Згідно п. 24 ПБУ 14/2000 відображення в бухгалтерському обліку операцій, пов'язаних з отриманням права на використання об'єктів інтелектуальної власності, здійснюється на підставі укладених між правовласником і користувачем ліцензійних договорів, авторських договорів, договорів комерційної концесії та інших аналогічних договорів, укладених відповідно до встановленого законодавством Російської Федерації порядком.

Відповідно до п. 26 ПБУ 14/2000 нематеріальні активи, отримані в користування, повинні враховуватися організацією -користувачем на позабалансовому рахунку в оцінці, прийнятої в договорі.

При цьому ПБУ 14/2000 передбачає різний порядок відображення в балансовому обліку витрат з придбання невиключного права користування програмним продуктом, який залежить від порядку здійснення платежів. Якщо платежі за надане право користування об'єктами інтелектуальної власності зроблені у вигляді фіксованого разового платежу, включаючи авторську винагороду, вони відображаються в бухгалтерському обліку організацією-користувачем як витрати майбутніх періодів і підлягають списанню протягом терміну дії договору у порядку, що встановлюється організацією протягом періоду, до якого вони відносяться.

Якщо в договорі на придбання права на використання програмного продукту не встановлений термін його використання (не обмежений), то такий строк повинен бути встановлений кредитною організацією самостійно розпорядженням керівника виходячи з функціональних можливостей програмного продукту, намірів кредитної організації використовувати його у своїй діяльності і термінів співвіднесення доходів і витрат.

Інший порядок відображення в бухгалтерському обліку організації-користувача витрат з придбання невиключного права користування програмним продуктом передбачений ПБУ 14/2000 у разі, якщо платежі за надане право користування об'єктами інтелектуальної власності виробляються у вигляді періодичних платежів і обчислюються і сплачуються в порядку та строки, встановлені договором. В цьому випадку дані платежі включаються організацією-користувачем до витрат звітного періоду.

На закінчення відзначимо, що порядок відображення в бухгалтерському обліку кредитної організації витрат з придбання невиключного права користування програмним продуктом має бути відображений в обліковій політиці кредитної організації.

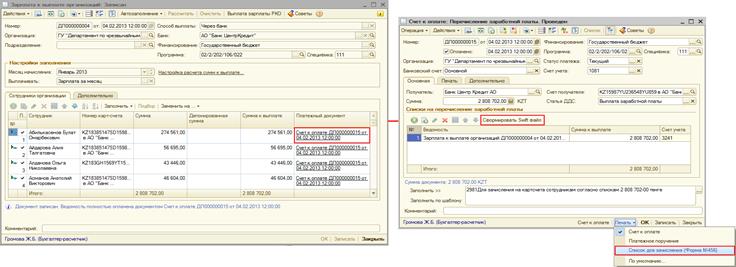

Рис 4.1 Програма бухгалтерського обліку.

Date: 2015-08-15; view: 425; Нарушение авторских прав