Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Решение задач учета материальных

|

|

Ценностей. Приобретение производственных

Запасов с оплатой по факту поставки

Работу пользователя с контуром Бухгалтерский учет рассмотрим на примере задачи приобретения ТМЦ с оплатой по факту поставки (частный случай общей задачи учета материальных ценностей). При этом применим созданные в предыдущем разделе ТХО.

Задача Г.1. Предприятие приобретает у фирмы АО «Саратовские зори» 50 кг краски автомобильной «Блеск» по цене 100 руб./кг + 2(У/и НДС. Оплата счета производится после получения материалов.

01.08.2003 АО «Саратовские зори» выставило счет на оплату

№ 2001.

04.08.2003 краска поступила на предприятие. 05.08.2003 предприятие оплатило счет.

Решение задачи включает несколько этапов.

1. Прежде всего следует проверить, есть ли в каталоге Материальные ценности (МЦ) краска автомобильная «Блеск». Если этой позиции нет, необходимо ввести ее в каталог командами Настройка → Настройка → Заполнение каталогов → Каталог МЦ → [F7] - ввод новой МЦ.

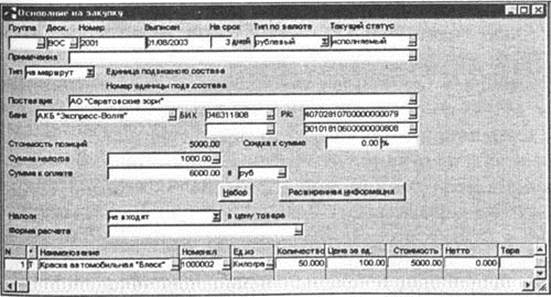

2. В модуле Управление снабжением сформируем документ-основание (ДО) № 2001 от 01.08.2003 на оплату краски. Для этого подадим команды Управление снабжением → Документы → Счета, ДО на закупку → [F7] - создание нового документа или [F4] -редактирование ранее созданного документа (рис. Г. 11).

Рис. Г. 11. Окно ввода Основание на закупку

Порядок заполнения данных в двухпанельном окне Основание на закупку рассматривался в теме В. Обратите внимание на то, что в ДО выделена сумма НДС. После выхода из окна (см. рис. Г.11) с помощью клавиши [Esc] оказываемся в окне каталога Основания на закупку (рис. Г. 12), в котором видим только что созданный ДО.

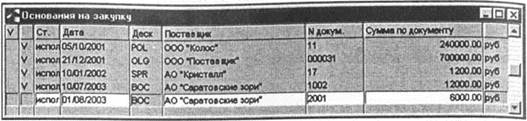

Рис. Г.12. Окно Основания на закупку после создания нового ДО

В этом окне отображается список введенных в систему ДО на закупку. В первом столбце (V) отображается признак пометки документа для выполнения групповой операции. Документы помечаются клавишей [Ins] (в рамках данного пособия эти операции не рассматриваем). Следующий столбец может отражать состояние взаиморасчетов по документу: Н - по ДО есть отгрузки, П - по ДО есть платежи, V - по ДО есть платежи и отгрузки.

Далее отображаются: дата выписки ДО, дескриптор пользователя, создавшего ДО, наименование организации-поставщика, номер ДО, сумма по ДО и валюта ДО. Системой автоматически формируются документы, отражающие совершенные операции. Для просмотра и при необходимости распечатки документа следует нажать комбинацию клавиш [Ctrl]+[P]. Так, если это сделать при активизированном окне Основание на закупку (см. рис. Г.1 1), то попадем в окно Выберите отчет. В этом окне выбираем тип отчета: Счет стандартный - А4. После этого выводится документ СЧЕТ на закупку № 2001 от 01/08/2003.

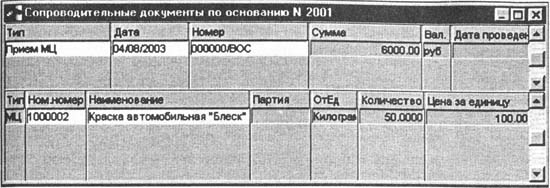

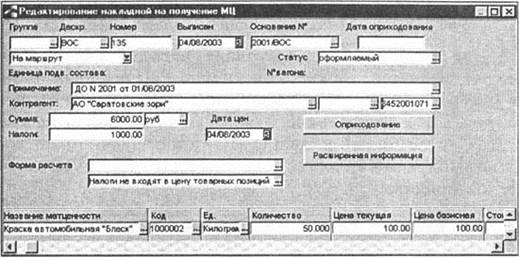

3. В модуле Управление снабжением создадим приходную накладную № 135 на основании ДО №2001 от 01.08.2003. Для этого в окне Основание на закупку (см. рис. Г. 11) щелчком по кнопке Расширенная информация переходим в окно Документ-основание: расширенная информация, в котором щелчком по кнопке Сопроводительные документы создаем накладную. В открывшемся окне приводится список документов по основанию № 2001 (рис. Г. 13). Переход к редактированию накладной из этого окна выполняем клавишей [F4]. В окне Редактирование накладной на получение МЦ (рис. Г. 14) вводим номер накладной, дату выписки, дату цен.

Рис. Г.13. Окно списка сопроводительных документов ДО

Рис. Г.14.Окно Редактирование накладной на получение МЦ

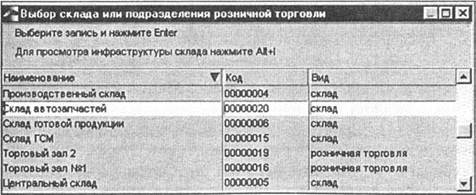

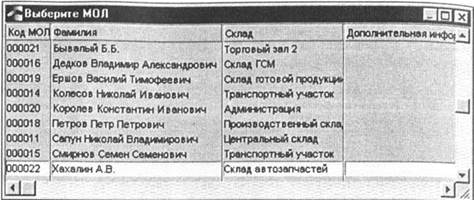

4. Оприходуем МЦ на склад автозапчастей (МОЛ - Хахалин А.В.). С этой целью в окне рис. Г. 14 щелкаем по кнопке Оприходование и затем в окнах Выбор склада или подразделения розничной торговли (рис. Г. 15) и Выберите МОЛ (рис. Г. 16) проводим оприходование МЦ. После этого автоматически заполняется Дата оприходования в окне рис. Г. 14.

Рис. Г. 15. Окно Редактирование накладной: выбор склада

Рис. Г.16. Окно редактирования накладной: выбор МОЛ

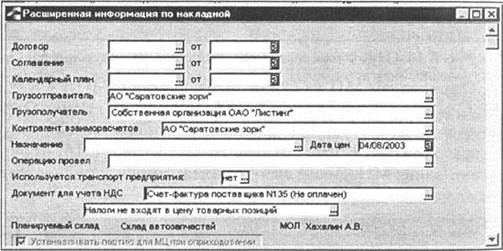

5. Для создания записи в журнале учета документов НДС переходим щелчком по экранной кнопке Расширенная информация (см. рис. Г. 14) к окну Расширенная информация по накладной (рис. Г. 17). В этом окне, находясь в поле Документ для учета НДС, с помощью клавиши [F3] либо щелчком по кнопке справа выбираем в качестве документа для учета НДС счет-фактуру поставщика.

Рис. Г.17. Окно создания документа для учета НДС

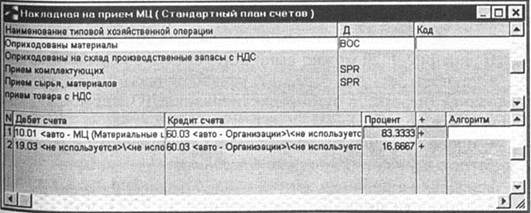

6. Для выполнения дальнейших операций надо сменить Статус накладной на получение МЦ с оформляемый на исполняемый {см. рис. Г. 14). Для создания бухгалтерских проводок к накладной на получение товара с использованием ранее созданной ТХО переходим в модуль ХозОперации: ХозОперации → Операции → Разноска хозяйственных операций → » Управление снабжением → Прием товара, материалов (рис. Г. 18).

Рис. Г.18. Окно каталога накладных на прием МЦ,

привязанных к ТХО

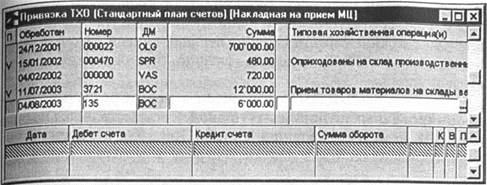

В этом окне (см. рис. Г.18) можно просмотреть основные реквизиты первичных хозяйственных или платежных документов и установить связь этих документов с ТХО. Символ «V» в крайнем левом столбце верхней панели означает, что по данной записи (документу) проведена привязка ТХО и сформированы проводки, которые отображаются в нижней панели окна. В случае рассматриваемой операции ТХО не выбрана. Поэтому нижняя панель окна пуста.

Для привязки ТХО к документу следует активизировать в окне рис. Г.18 необходимый документ (накладная № 135 от 04/08/2003), перейти в самый правый столбец верхней панели (Типовая хозяйственная операциями)), нажав клавишу [F3], развернуть список ТХО и с помощью клавиши [Enter] выбрать ТХО (ранее созданную ТХО Оприходованы материалы). Результат выполнения команды показан на рис. Г. 19.

Рис. Г.19 Окно выбора ТХО по операции оприходования МЦ

Если теперь вернемся к окну рис. Г. 18, то заметим, что против записи, соответствующей данному документу, появился символ «V» в крайнем левом столбце верхней панели. Это означает, что привязка к ТХО проведена успешно, бухгалтерские проводки выполнены.

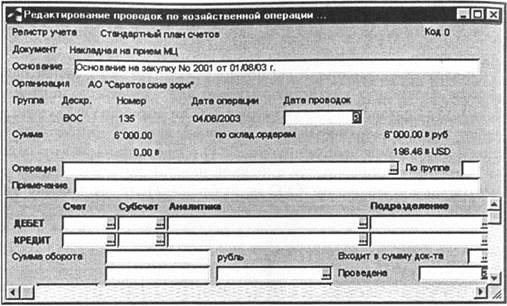

В случае необходимости переход в режим редактирования сформированных по документу проводок осуществляется из окна рис. Г. 18 нажатием клавиши [Enter]. При этом откроется окно редактирования проводок по хозяйственной операции (рис. Г.20).

Рис. Г.20. Окно Редактирование проводок по хозяйственной операции

В режиме редактирования проводок обрабатываются записи в журнале типовых хозяйственных операций, сформированных по первичным хозяйственным и платежным документам.

В окне рис. Г.20 можно выполнить следующие действия:

• просмотреть или отредактировать привязанный документ-основание (переход в окно редактирования ДО с помощью клавиши [F4] в поле Основание);

• провести разноску по типовым хозяйственным операциям (нажатием клавиши [F3] в поле Операция);

• перейдя в нижнюю панель окна, отредактировать в случае необходимости проводки, полученные по ТХО, или создать новые.

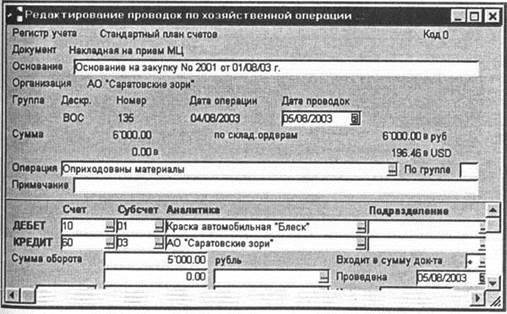

Окно рис. Г.20 после разноски по ТХО приобретает вид, показанный на рис. Г.21.

It Отметим, что в нижней панели будет отображена та проводка из ТХО, которая была выделена в окне рис. Г. 19 перед переходом в режим редактирования. Таким образом, привязку ТХО к документу (или редактирование проводок) можно проводить различными способами.

Если теперь вернемся к окну рис. Г. 18, то заметим, что против записи, соответствующей данному документу, появился символ «V» в крайней левой колонке верхней панели. Это означает, что привязка к ТХО проведена успешно.

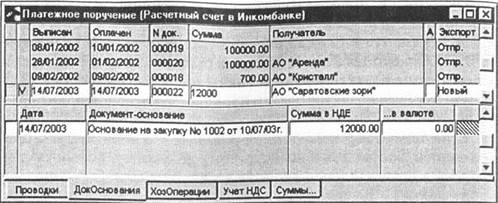

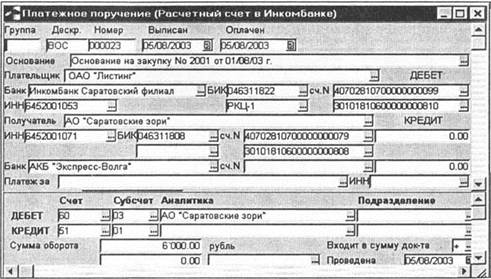

7. Произведем оплату краски на основании ДО № 2001. При этом будет сформировано платежное поручение с датой выписки и датой оплаты 05.08.2003. Используем ранее созданную ТХО Оплачены полученные материалы.

За операции такого типа ответствен модуль ФРО. Перейдя в этот модуль из Главного меню, следует подать команды. ФРО → Документы → Платежные поручения. Появляется окно (рис. Г.22), состоящее из двух панелей. В нижней панели можно с помощью соответствующих кнопок отображать разнообразную информацию, например проводки, ДО, ХозОперации.

Рис. Г.21. Окно Редактирование проводок по хозяйственной операции

После проведения разноски ТХО

Рис. Г.22. Окно каталога платежных поручений

Для создания нового платежного поручения следует, находясь в окне рис. Г.22, нажать клавишу [F7]. Появившееся окно (рис. Г.23) предназначено для выбора исполняемого документа-основания, который необходимо связать с платежным или иным хозяйственным документом.

Рис. Г.23. Окно создания платежного поручения

Следует в поле Оплачен ввести дату, а в поле Основание выбрать ДО №2001.

Система автоматически присваивает платежному поручению очередной номер (в данном случае № 000023).

Окно рис. Г.23 состоит из двух панелей - верхней и нижней. В верхней панели приведена информация о покупателе и поставщике, а в нижней - о бухгалтерских проводках, соответствующих данному документу.

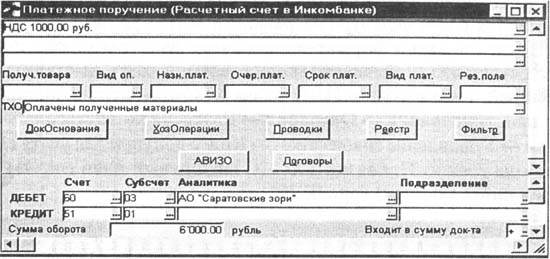

В нижней части верхней панели (на рис. Г.23 не показана) имеется поле ТХО. В данном поле с помощью клавиши [F3] можно выбрать типовую хозяйственную операцию из каталога ТХО, связанного с данным типом документов. Выбираем ТХО Оплачены полученные материалы (рис. Г.24). Соответствующая бухгалтерская проводка формируется автоматически {см. нижнюю панель окна Платежное поручение на рис. Г.23 и Г.24).

Рис. Г.24. Окно создания платежного поручения (нижняя часть

верхней панели окна содержит поле ТХО)

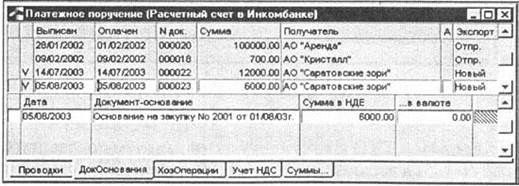

Снова подав команды ФРО → Документы → Платежные поручения, можно увидеть изменения, произошедшие в каталоге платежных поручений {см. рис. Г.22) после ввода нового платежного поручения № 000023 (рис. Г.25).

Рис. Г.25. Окно каталога платежных поручений после ввода

Нового платежного поручения

Для распечатки платежного поручения следует использовать комбинацию клавиш [Ctrl]+[P]. Можно не только сразу распечатать платежное поручение, но при необходимости сохранить его в одном из текстовых форматов, например в формате.rtf.

Платежное поручение оформляется и направляется в банк для оплаты. После перевода платежа банк проставляет на платежном поручении соответствующую отметку.

Распечатка платежного поручения приведена ниже.

Произведенная оплата приводит к изменениям в ранее введенной информации. Например, в окне Расширенная информация по накладной (см. рис. Г. 17) в поле Документ для учета НДС вместо значения Счет-фактура поставщика №135 (Не оплачен) появляется Счет-фактура поставщика № 135 (Зарегистрирован).

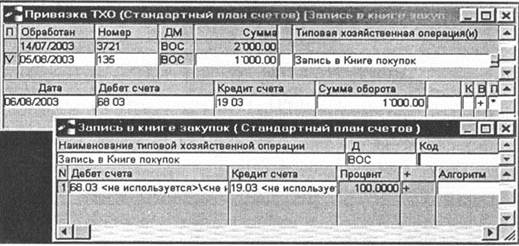

После оплаты и формирования счета-фактуры можно провести третью ТХО, обеспечивающую возможность выставить уплаченный предприятием НДС к зачету. С этой целью подаем команды ХозОперации → Операции → Разноска хозяйственных операций → Управление снабжением → Книга покупок для учета НДС, переходя в окно Привязка ТХО (Стандартный план счетов) (Запись в книге закупок) (рис. Г.26).

Рис. Г.26. Окна привязки к ТХО и выбора ТХО для формирования записи в книге закупок

Для привязки ТХО к документу активизируем последний (накладная № 135) в верхнем окне рис. Г.26, переходим в самый правый столбец Типовая хозяйственная операция(и), нажатием клавиши [F3] разворачиваем список ТХО

| Поступ. в банк плат. | Списано со сч. плат. | |||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ №000023 | 05.08.2003 | |||||||||||||||||||||

| Дата | Вид платежа | |||||||||||||||||||||

| Сумма прописью | Шесть тысяч рублей 00 копеек | |||||||||||||||||||||

| ИНН 6452001053 | КПП 645201001 | Сумма | 6000-00 | |||||||||||||||||||

| ОАО «Листинг» г. Саратов | ||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||

| Плательщик | ||||||||||||||||||||||

| Инкомбанк Саратовский филиал г. Саратов | БИК | |||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||

| Банк плательщика | ||||||||||||||||||||||

| АКБ «Экспресс-Волга» г. Саратов | БИК | |||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||

| Банк получателя | ||||||||||||||||||||||

| ИНН 6452001071 | Сч. № | |||||||||||||||||||||

| АО «Саратовские зори» г. Саратов | ||||||||||||||||||||||

| Вид оп. | Срок плат. | |||||||||||||||||||||

| Наз. пл. | Очер. плат. | |||||||||||||||||||||

| Код | Рез. поле | |||||||||||||||||||||

| Получатель | ||||||||||||||||||||||

| Подокументу № 2001 от 01/08/2003 г. НДС 1000.00 | ||||||||||||||||||||||

| Назначение платежа | ||||||||||||||||||||||

| Подписи | Отметки банка | |||||||||||||||||||||

| М.П. |

Субсчет 62-4 относится к Прочим расчетам. Аналитический учет ведется по организациям-покупателям.

Счет 90 Продажи предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности, а также для определения финансового результата по ним. Аналитический учет ведем по материальным ценностям.

К счету 90 могут быть открыты субсчета (перечислены лишь субсчета, которые необходимы для решения данной задачи):

90-1 Выручка - учитываются поступления активов, признаваемые выручкой.

90-2 Себестоимость продаж - учитывается себестоимость продаж, по которым на субсчете 90-1 Выручка признана выручка.

90-3 Налог па добавленную стоимость - учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

90-9 Прибыль/убыток от продаж - предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

3. На основе выдаваемого покупателю счета-фактуры производится запись в Книге продаок: Дебет счета 90-3 Кредит счета68-3. Сумма проводки равна НДС, получаемому от покупателя,т.е. 5000 руб.

Счет 68 Расчеты по налогам и сборам предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией. Субсчет 68-3 относится к НДС.

4. Оплата покупателем полученных МЦ: Дебет счета 51-1 Кредит счета 62-4. Сумма проводки равна стоимости продаваемой МЦ с включенным НДС, т.е. 30 000 руб.

Приведенная схема учета реализации является упрощенной. Эта схема соответствует ситуации, когда предприятие-продавец производит запись в Книге продаж до поступления денег от покупателя на расчетный счет. Более строгой является схема с использованием счета 76 (Расчеты с разными дебиторами и кредиторами), субсчет 76-4 (Отложенные налоги), которая приведена в п. 3 из разд. «Вопросы и задания для самопроверки».

Для трех операций из числа перечисленных четырех можно создать ТХО.

|

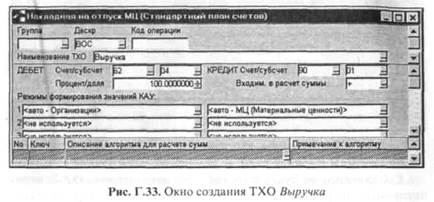

5. Создадим ТХО для операции Дебет счета 62-4 Кредит счета 90-1 (сумма проводки равна выручке от продажи МЦ, включая НДС), подав команды ХозОперации → =Н= → Настройка хозопераций → Управление сбытом → Отпуск товара, материалов → [F7] - создание новой ТХО. Назовем эту ТХО Выручка (рис. Г.ЗЗ).

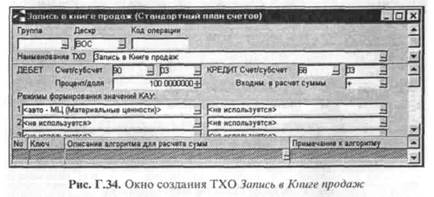

6. Создадим ТХО для операции Дебет счета 90-3 Кредит счета 68-3 (сумма проводки равна НДС, получаемому от покупателя), используя команды ХозОперации → =Н= → Настройка хозопераций → Управление сбытом → Книга продаж для учета НДС → [F7| - создание новой ТХО. Назовем эту ТХО Запись в Книге продаж (рис. Г.34).

|

|

7. Создадим ТХО для операции Дебет счета 51-1 Кредит счета 62-4 (сумма проводки равна стоимости продаваемой МЦ с включенным НДС) с помощью команд ФРО → =Н= → Настройка хозопераций → Входящие документы → [F7] - создание новой ТХО. Назовем эту ТХО Платеж за ТМЦ (рис. Г.35).

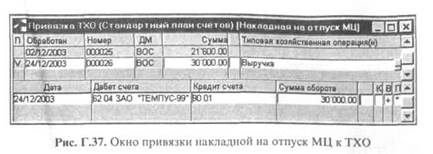

9. Сформируем проводку, используя ТХО: ХозОперации → Операции → Разноска хозяйственных операций → Управление сбытом → Отпуск товара, материалов → ТХО Выручка. К этой ТХО привязываем накладную на отпуск МЦ № 000026 от 24/12/2003 (рис. Г.37).

|

10. Сформируем проводку, используя ТХО: ХозОперации → Операции → Разноска хозяйственных операций → Управление сбытом → Запись в Книге продаж → ТХО Запись в Книге продаж.

|

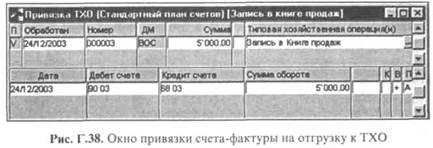

К этой ТХО привязываем счет-фактуру на отгрузку № 000003 от 24/12/2003 (рис. Г.38).

|

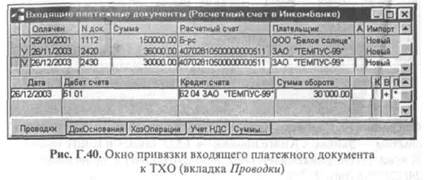

11. Сформируем проводку, используя ТХО: ФРО → Документы → Входящие документы → ТХО Платеж за ТМЦ. К этой ТХО привязываем входящий платежный документ № 2430 от 26/12/2003 (рис. Г.39).

|

Для просмотра проводок, соответствующих ТХО Платеж за ТМЦ, следует в окне рис. Г.39 перейти к вкладке Проводки (рис. Г.40).

|

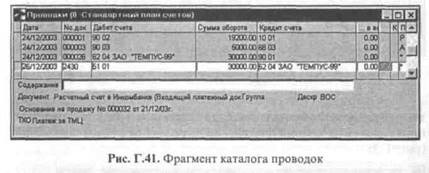

12. Теперь посмотрим общий список сделанных проводок: ХозОперации → Операции → Книга бухгалтерских проводок → Бухгалтерские проводки (рис. Г.41).

В окне видим все четыре созданные нами проводки - одна «вручную», а три - автоматически, с использованием ТХО. Символы в столбце П означают: Р - проводка создана вручную, А - с помощью ТХО, «*» - проводка сформирована системой автоматически и затем отредактирована пользователем.

Кроме того, в окне рис. Г.41 отражены даты создания документов, их номера, суммы оборота по проводкам, дебетовые и кредитовые счета. В нижней части окна приводится наименование ТХО, соответствующее проводке, выделенной в верхней панели.

13. Финансовый результат операции отражается на счете 90.9 Прибыль/убыток от продаж. Если в результате проведенной операции сальдо по этому счету кредитовое, то операция прибыльна, если дебетовое - убыточна.

Для получения финансового результата необходимо сформировать проводки:

• Дебет счета 90-1 Кредит счета 90-9. Сумма проводки равна выручке от продажи, т.е. 30 000 руб.;

• Дебет счета 90-9 Кредит счета 90-2. Сумма проводки равна себестоимости МЦ, т.е. 19 200 руб.;

• Дебет счета 90-9 Кредит счета 90-3. Сумма проводки равна НДС, перечисленному в бюджет, т.е. 5000 руб.

Эти операции можно представить следующим образом.

| Счет 90-9 | |

| Дебет | Кредит |

| 19 200 руб. | 30 000 руб. |

| 5000 руб. | |

| Итого по дебету | |

| 24 200 руб. | |

| Сальдо | 5800 руб. |

Обороты по дебету счета 90-9 составили 24 200 руб., по кредиту - 30 000 руб. Таким образом, сальдо по счету 90-9 будет кредитовым и равным 5800 руб. Эта величина и будет прибылью предприятия по данной операции.

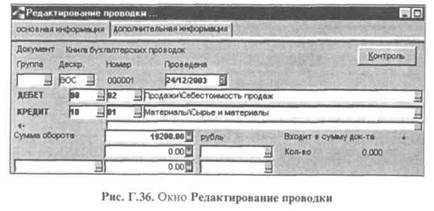

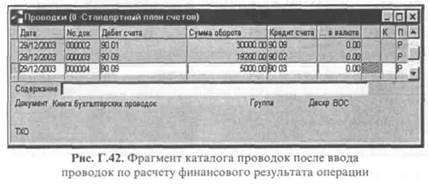

Проверим этот результат, введя проводки в систему: ХозОперации → Операции → Книга бухгалтерских проводок → Бухгалтерские проводки → [F7] - создание новой проводки (рис. Г.42).

|

Этот же результат можно получить, использовав операции по Закрытию счетов в модуле Бухгалтерская отчетность.

Перейдем к результатам аналитического учета по счету 90. функция аналитического учета формирует аналитический отчет для заданного счета за указанный период и обеспечивает контроль движения средств на счете, для которого введены коды аналитического учета. В отчет выводятся суммы операций по данному счету с указанием даты, номера документа, счета, субсчета, подразделения, КАУ и оборотов по кредиту/дебету в выбранной валюте.

В качестве КАУ для счета 90 были выбраны МЦ (материальные ценности).

Для задания КАУ следует подать команды ХозОперации → =Н= → Справочник счетов. Затем, выбрав необходимый счет, с помощью клавиши [F4] переходим в окно Редактирование справочника счетов. На панели Аналитический учет с использованием данных... нажатием клавиши [F3] переходим к выбору аналитики - системной (заданной разработчиками системы) либо пользовательской (которую может сформировать пользователь по своему усмотрению).

Операцию по формированию КАУ к счетам рекомендуется проводить при первоначальной настройке системы.

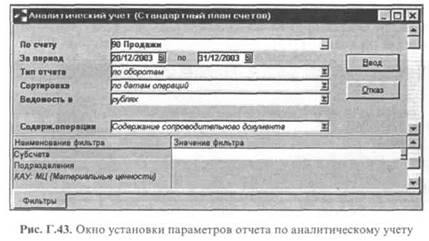

Для открытия окна установки параметров отчета по аналитическому учету необходимо подать команды ФРО → Отчеты → Аналитика → Аналитический учет (рис. Г.43).

|

В этом окне выбираем номер счета (в данном случае счет 90), период, тип отчета. В нижней панели окна могут быть установлены фильтры, например, для включения в отчет данных только по определенному подразделению предприятия.

Отчет выдается на экран по команде с помощью комбинации клавиш [Ctrl]+[P] (в текстовом формате либо в формате табличного процессора EXCEL) под названием Ведомость аналитического учета по счету 90 - Продажи.

В ведомости аналитического учета по каждому из субсчетов счета 90 приведены даты операций, номера документов, параметры корреспондирующего счета (субсчета), сальдо входящее, обороты по субсчету, исходящее сальдо по субсчету, итоговые показатели.

Date: 2015-07-25; view: 542; Нарушение авторских прав