Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Производства продукции

|

|

Задача Д.З. Оформить бухгалтерские операции по учету производства продукции, используя данные задачи Д. 2.

Бухгалтерский учет производства продукции включает три этапа.

1. Закупка и оприходование МЦ, необходимых для производства, предполагает проведение следующих проводок:

• Дебет счета 10-1 Кредит счета 60-3. Сумма проводки равна стоимости полученных организацией ТМЦ (без учета НДС);

• Дебет счета 19-3 Кредит счета 60-3. Сумма проводки равна налогу на добавленную стоимость, уплаченному организацией;

• Дебет счета 60-3 Кредит счета 51-1. Сумма проводки равна стоимости полученных организацией ТМЦ плюс НДС;

• Дебет счета 68-3 Кредит счета 19-3. Сумма проводки равна НДС, уплаченному организацией.

Не будем подробно останавливаться на этих операциях, поскольку они были рассмотрены в теме Г.

2. Непосредственный учет производства продукции включает следующие операции:

• оформление движения и расходования МЦ - передача материалов в производство: Дебет счета 20-1 Кредит счета 10-1, сумма проводки равна покупной стоимости МЦ (без учета НДС), затраченных на производство продукции;

• оформление заработной платы производственного персонала предприятия: Дебет счета 20-1 Кредит счета 70-1, сумма проводки равна начисленной заработной плате персонала;

• передачу готовой продукции из производства на склад: Дебет счета 43-1 Кредит счета 20-1. Сумма проводки равна себестоимости произведенной продукции.

Счет 20 Основное производство предназначен для обобщения информации о затратах производства. По дебету этого счета учитываются как прямые расходы, связанные непосредственно с выпуском продукции, так и расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, потери от брака.

По кредиту счета 20 Основное производство отражаются суммы фактической себестоимости завершенной производством продукции. Эти суммы могут списываться со счета 20 в дебет счетов 43 Готовая продукция, 40 Выпуск продукции {работ, услуг), 90 Продажи и ряда других.

Создадим субсчет 20-1 Печатное производство. Будем использовать КАУ Производственные заказы.

Счет 70 Расчеты с персоналом по оплате труда предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам). По кредиту счета 70-1 отражаются суммы оплаты труда, причитающиеся работникам (начисленная зарплата), в корреспонденции со счетами учета затрат на производство. Очевидно, КАУ по счету 70 - Сотрудники предприятия.

Счет 43 Готовая продукция предназначен для обобщения информации о наличии и движении готовой продукции. Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета Готовая продукция в корреспонденции со счетами учета затрат на производство. Используем субсчет 43-1 Готовая продукция на складах, КАУ - Производственные заказы.

3. Реализация готовой продукции, включает следующие операции:

• списание фактической себестоимости готовой продукции: Дебет счета 90-2 Кредит счета 43-1, сумма проводки равна себестоимости готовой продукции;

• учет выручки от продажи готовой продукции: Дебет счета 62-4 Кредит счета 90-1, сумма проводки равна выручке от продажи готовой продукции;

• начисление НДС с выручки от продажи готовой продукции: Дебет счета 90-3 Кредит счета 68-3, сумма проводки равна НДС;

• учет поступления оплаты от покупателя готовой продукции: Дебет счета 51-1 Кредит счета 62-4, сумма проводки равна выручке от продажи готовой продукции.

Ряд перечисленных выше операций выполняется аналогично описанному в теме Г. Единственное отличие состоит в том, что в проводке по учету себестоимости продаж в корреспонденции с дебетом счета 90-2 вместо счета 10-1 используется счет 43-1.

Рассмотрим создание ТХО для операций, специфических для производственного контура системы.

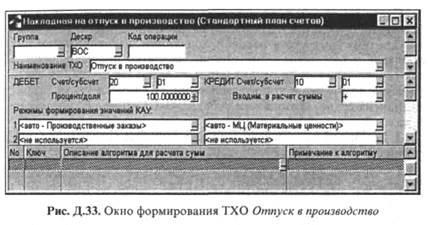

Для операции передачи материалов в производство создадим ТХО Отпуск в производство: ХозОперации → =Н= → Настройка хозопераций → Производство → Накладная на отпуск в производство →[F7] - создание новой ТХО Отпуск в производство (рис. Д.ЗЗ).

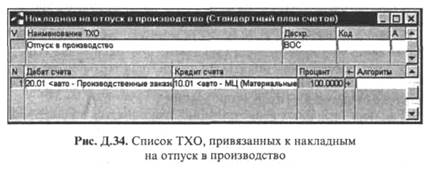

После создания и редактирования ТХО Отпуск в производство в окне рис. Д.ЗЗ с помощью клавиши [Esc] переходим в окно рис. Д.34, где представлен список ТХО данного типа.

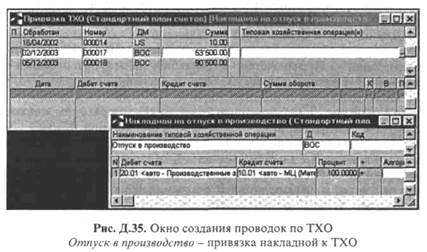

Для создания проводки по ТХО Отпуск в производство по данным задачи Д.2 подаем команды ХозОперации → Операции → Разноска хозяйственных операций → Производство → Накладная на отпуск в производство. В открывшемся списке выбираем накладную № 00017 от 02/12/2003, соответствующую задаче Д.2, и выполняем ее привязку к ТХО Отпуск в производство. Эти действия иллюстрируются рис. Д.35.

|

|

|

|

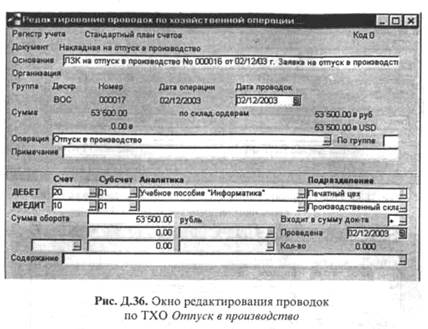

При необходимости из окна рис. Д.35 с помощью клавиши [Enter] можно перейти в окно редактирования проводок (рис. Д.36).

После создания проводок в левом крайнем столбце окна Привязка ТХО (см. рис. Д.35) появляется символ «V». Это означает, что по данной записи (документу) проведена привязка ТХО и сформированы проводки.

Перейдем к оформлению заработной платы производственного персонала. В версии системы «Галактика 5.8» реализованы два метода формирования проводок - по явно указанной корреспонденции счетов и по ссылкам на ТХО.

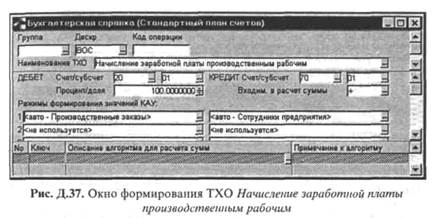

ТХО Начисление заработной платы производственным рабочим сформируем командой Заработная плата → Настройка системы → Настройка хозопераций →[F7] - создание новой ТХО (рис. Д.37). Заметим, что эту операцию можно выполнить и непосредственно при работе с Лицевым счетом работника.

|

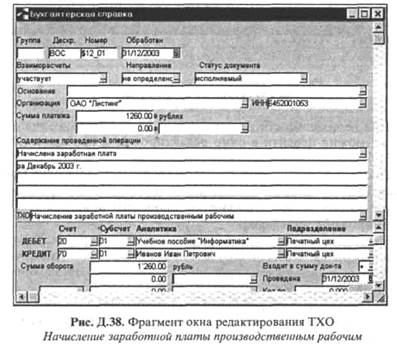

Привязка Бухгалтерской справки к ТХО осуществляется командами Заработная плата → Расчет заработной платы → Формирование проводок → Бухгалтерские справки (рис. Д.38).

|

В поле ТХО выбираем Начисление заработной платы производственным рабочим. Таким образом, после выполнения начисления заработной платы в модуле Заработная плата будут автоматически сформированы проводки, отражающие начисленную заработную плату на счете 70-1.

На рис. Д.38 отражено начисление заработной платы печатнику Иванову И.П. за выполнение операций Печать офсетная и Резка бумаги по заказу № 6. Аналогичным образом начисляем заработную плату переплетчику Жданову Н.Н. за выполнение операции Переплет по заказу № 6 в сумме 1488 руб.

Вопросы начисления подоходного налога, единого социального налога и ряд других в рамках данного учебного пособия не рассматриваются.

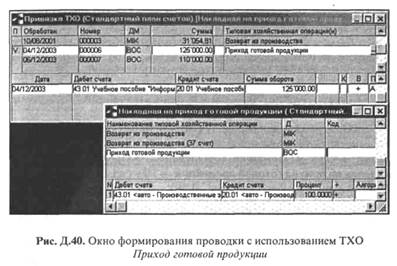

ТХО, отражающая передачу готовой продукции из производства на склад готовой продукции, создается командами ХозОпе-рации → =Н= →Настройка ХозОпераций → Производство → Накладная на приход готовой продукции → F7 - создание новой ТХО Приход готовой продукции (рис. Д.39).

|

Для создания проводки по ТХО Приход готовой продукции по данным задачи Д.2 подаем команды ХозОпераций → Операции → Разноска хозяйственных операций → Производство →

|

Накладная на приход готовой продукции. В открывшемся списке выбираем накладную № 000006 от 04/12/2003, соответствующую задаче Д.2, и выполняем ее привязку к ТХО Приход готовой продукции (рис. Д.40).

Отметим, что появление символа «V» в левом крайнем столбце верхнего окна Привязка ТХО (см. рис. Д.40) означает, что проведена привязка ТХО и сформирована проводка, указанная в нижнем окне.

Финансовый результат выполнения заказа № 6 (см. задачу Д.2) и реализации готовой продукции отражается на счете 90.9 Прибыль/убыток от продаж. Если в результате проведенной операции сальдо по этому счету кредитовое, то операция прибыльна, если дебетовое - убыточна.

Для получения финансового результата необходимо сформировать следующие проводки:

• Дебет счета 90-1 Кредит счета 90-9. Сумма проводки равна выручке от продажи, т.е. 125 000 руб.;

• Дебет счета 90-9 Кредит счета 90-2. Сумма проводки равна себестоимости готовой продукции - 56 249.50 руб., т.е. сумме расходов на МЦ (53 500 руб.) и трудозатрат (2749.50 руб.);

• Дебет счета 90-9 Кредит счета 90-3. Сумма проводки равна НДС, перечисленному в бюджет, т.е. 20 833.33 руб.

Эти операции можно представить следующим образом.

| Счет 90-9 | |

| Дебет | Кредит |

| 56 249.50 руб. | 125 000 руб. |

| 20 833.33 руб. | |

| Итого по дебету | |

| 77 082.83 руб. | |

| Сальдо | 47 917.17 руб. |

Как видим, обороты по дебету счета 90.9 составили 77 082.83 руб., по кредиту - 125 000.00 руб. Таким образом, сальдо по счету 90.9 будет кредитовым и равным 47 917.17 руб. Эта величина и будет прибылью предприятия от производства и реализации продукции, изготовленной по заказу № 6.

Отметим, что нами не учтены такие составляющие себестоимости, как общепроизводственные расходы и ряд других. Поэтому приведенная оценка прибыли носит весьма приближенный характер.

Date: 2015-07-25; view: 553; Нарушение авторских прав