Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

С 01/12/2003 г. по 31/12/2003 г

|

|

| Наименование матценности | Единица учета | Дата опе-рации | Номер складского ордера | Цена в руб-лях | ПРИХОД | РАСХОД | ||

| Количе-ство | Стоимость в рублях | Количество | Стоимость в рублях | |||||

| Склад: Производственный склад Бумага типогр. № 2 Номенклатурный номер 1001017 Входящий остаток: Исходящий остаток: | Килограмм | 16/12/2003 24/12/2003 | 0.00 32.00 32.00 32.00 | 0.000 1100.000 0 500.000 | 0.0032500.00 16000.00 | 600.000 | 19200.00 | |

| ИТОГО ПО СКЛАДУ Сумма входящего остатка: Сумма исходящего остатка: Сумма движения за период: | 0.00 16000.00 32500.00 | 19200.00 | ||||||

| ИТОГО ПО ПРЕДПРИЯТИЮ | ||||||||

| Сумма входящего остатка: Сумма исходящего остатка: Сумма движения за период: | 0.00 16000.00 32500.00 | 19200.00 |

Из этой ведомости видно, что МЦ Бумага типогр. № 2 был закуплена 16/12/2003 в количестве 1100 кг по цене 32 руб./кг 24/12/2003 с производственного склада было отпущено покупателю 600 кг. Таким образом, исходящий остаток составляет 500 кг на сумму 16 000 руб. Из этого документа можно почерпнуть также важную информацию: данной МЦ не было и нет на других складах предприятия.

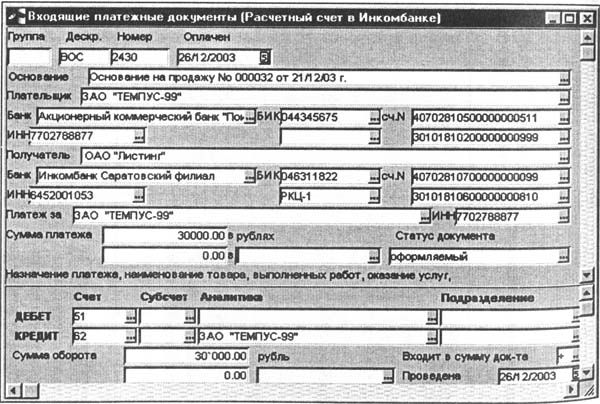

9. Для отражения операции поступления 26/12/2003 оплаты по безналичному расчету от ЗАО «Темпус-99» необходимо перейти в модуль Финансово-расчетные операции (ФРО) и подать команды Документы → Входящие документы → [F7] - создание нового платежного документа (рис. В.24).

Окно редактирования входящего платежного документа (см. рис. В.24) состоит из двух панелей. В верхней панели в поле Номер вводим номер платежного поручения, дату оплаты, а в поле Основание следует выбрать счет на продажу. После выбора счета (основания) на продажу автоматически заполняются реквизиты плательщика, а также сумма платежа.

Для просмотра и распечатки платежного поручения необходимо в окне рис. В.24 нажать комбинацию клавиш [Ctrl]+[P].

Рис. В.24. Окно редактирования входящего платёжного документа

После перевода входящего платежного документа (см. рис.24) в статус исполняемый выполняются бухгалтерские проводки в окне Основание на продажу (см. рис. В. 19) появляется надпись есть платежи и отгрузки. В интерактивном реестре оснований на продажу против записи, соответствующей ДО № 000032, появляется признак «V», означающий, что по ДО есть платежи и отгрузки.

Более подробно вопросы, относящиеся к бухгалтерскому учету реализации продукции, рассмотрим в теме Г.

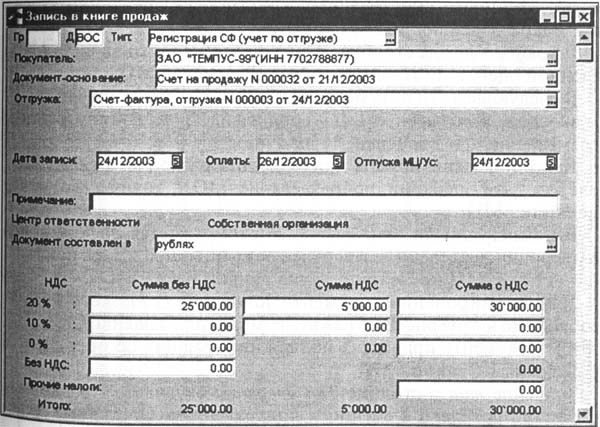

10. Запись в Книге продаж сформирована автоматически. Для ее просмотра подаем команды Управление сбытом → Документы → Книга продаж (рис. В.25).

В этот документ переносятся: тип записи, дата записи, дата оплаты документа, дата отпуска МЦ/услуги. Суммы записи могут рассчитываться по документу в момент автоматической регистрации или выбора документа либо заполняться вручную.

Нажатием комбинации клавиш [Ctrl]+[P] в окне рис. В.25 можно просмотреть на экране и распечатать СВОДНУЮ КНИГУ ПРОДАЖ.

Рис. В.25. Окно Запись в книге продаж

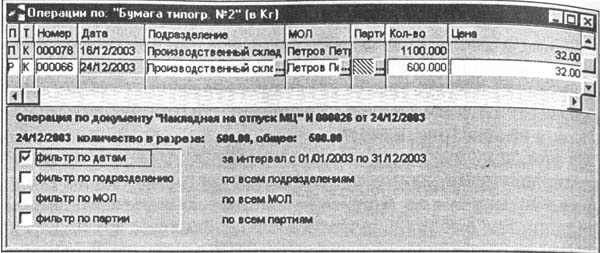

11. Сформируем карточку складского учета по МЦ Бум типогр. № 2: Складской учет → > Документы → Карточка складского учета (рис. В. 26). Отметим, что вся информация в окне рис.В.26 сформирована автоматически по данным из других документов, и какого-либо редактирования совершенно не требуется

Рис. В.26. Окно редактирования карточки складского учёта

С помощью флажков на средней панели окна (см. рис. В.26) можно установить или отменить фильтры для операций: по датам, подразделению, МОЛ, партии.

В крайнем левом столбце устанавливается признак вида проведенной операции: П - приход МЦ, Р - расход МЦ.

В следующем столбце могут быть указаны типы операции: К - с внешним контрагентом, П - с производством, В - внутреннее перемещение, Д - дооценка, * - прочие.

Далее показаны номера приходного и расходного складских ордеров, дата операции, подразделение, МОЛ, количество, цена за единицу МЦ.

В нижней панели окна рис. В.26 отображается информация по операции, выделенной в верхней панели: номер и дата накладной, остаток МЦ после проведения данной операции.

Для формирования документа Карточка складского учета необходимо в окне рис. В.26 нажать комбинацию клавиш [Ctrl]+[P]-В этом документе приведена полная информация об операциях, проведенных с данной МЦ.

Значение внш в столбце Тип операции означает, что данная операция проведена с внешним контрагентом. Остальные данные в Карточке складского учета комментариев не требуют.

Задача решена.

| КАРТОЧКА СКЛАДСКОГО УЧЕТА | |||||||||||

| Наименование товара: Бумага типогр. № 2 Номенклатурный номер: 1001017 Уч.единица измерения: Килограмм фильтр по датам: за интервал с 01/01/2003 по 31/12/2003 фильтр по складу: по всем подразделениям фильтр по МОЛ: по всем МОЛ фильтр по партии: по всем партиям | |||||||||||

| Номер ордера | Дата | Вид операции | Тип опе-рации | Номер наклад-ной | Поставщик (получатель) | Склад | МОЛ | Партия | Количество | Цена за единицу в НДЕ | Стоимость в НДЕ |

| Входящий остаток: | 0.000 | 0.00 | 0.00 | ||||||||

| 000078 16/12/2003 | Приход | внш | АО "Сара-товские зори" | Производ-ственный склад | Петров Петр Петрович | 1100.000 | 32.00 | 35'200.00 | |||

| 000066 24/12/2003 | Расход | внш | ЗАО "ТЕМПУС-99" | Производ-ственный склад | Петров Петр Петрович | 600.000 | 32.00 | 19'200 | |||

| Итого по операц иям: | 500.000 | 16'000.00 | |||||||||

| Исходящий остаток: | 500.000 | 32.00 | 16'000.00 |

В.4.

Date: 2015-07-25; view: 445; Нарушение авторских прав