Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Факторы, оказывающие влияние на прибыль и методика оценки их влияния

|

|

В ходе анализа прибыли и рентабельности изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности и факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, размер налогов и др.).

Основными составляющими прибыли являются:

- товарооборот,

- издержки обращения,

- внереализационные доходы и расходы.

Товарооборот является одним из основных показателей хозяйственно-финансовой деятельности коммерческих предприятий. Различают розничный и оптовый товарооборот. Оптовый товарооборот представляет собой продажу товаров либо для последующей перепродажи, либо для производственного потребления в качестве сырья, материалов, комплектующих и т.д. В результате оптового товарооборота товары не выходят из сферы обращения. Розничный товарооборот – это продажа товаров конечным потребителям. На этом процесс обращения товара завершается, и он поступает в сферу потребления. Сущность розничного товарооборота выражают экономические отношения, связанные с обменом наличных денежных средств населения на приобретенные товары. Однако в состав розничного товарооборота может быть включены: продажа по безналичному расчету продовольственных товаров юридическим лицам социального назначения (больницам, санаториям, детским садам и др.); продажа товаров юридическим лицам, но исключительно за наличный расчет с использованием кассовых аппаратов.

Издержки обращения – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя до потребителя, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворения спроса потребителей. Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Внереализационные доходы и расходы не связаны с основной деятельностью предприятия. К ним относятся проценты к получению и проценты к оплате, доходы от аренды и сдача имущества в аренду, прочие подобные доходы и расходы.

На размер прибыли и рентабельности влияют две группы факторов: внутренние и внешние (рис. 1.3).

| |||

| |||

Рис. 1.3. Факторы, оказывающие влияние на прибыль

Внешние факторы – это факторы внешней среды существования предприятия. В большинстве случаев оно само не может на них повлиять, и, поэтому вынуждено приспосабливаться к ним.

К группе внешних факторов относятся:

- уровень развития экономики страны в целом;

- меры регулирования деятельности предприятий со стороны государства;

- природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

- не предусмотренные планом предприятия изменения цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы и начислений на нее; ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение поставщиками, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, в основном повлиять на них может само руководство предприятия, к ним относятся:

- результаты коммерческой деятельности,

- эффективность заключенных сделок на поставку товаров,

- объем и структура товарооборота,

- формы и системы оплаты труда,

- производительность труда,

- эффективность основных и оборотных средств,

- уровень валовых доходов и издержек обращения,

- размер прочей прибыли,

- нарушения налогового законодательства.[4]

Анализ прибыли производится в несколько этапов. На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и по его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

- объема реализации продукции (VРП);

- ее структуры (УДi);

- себестоимости (Сi);

- уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Для определения степени влияния рассмотренных факторов на уровень прибыли и рентабельности используются различные математические и статистические методы.

Для определения тенденции развития показателя используют метод конечных разниц, метод укрупнения интервалов, метод скользящей средней, метод наименьших квадратов. Метод конечных разниц заключается в том, что определение степени уравнения, описывающего тенденцию развития показателя, происходи путем нахождения разниц между показателями. Метод укрупнения интервалов заключается в том, что уровни ряда объединяют в более крупный временной интервал (дни в недели, месяцы в кварталы и т.п.). Метод скользящей средней – это присваивание уровню ряда значения, равного средней арифметической предыдущего, текущего и последующего значения показателя. Метод наименьших квадратов наиболее точно определяет тенденции развития показателя, но является и самым трудоемким. Он заключается в том, чтобы определить функцию, описывающую линию тренда, квадрат расстояния от которого до фактических значений показателя наименьший[5].

Определение степени влияния факторов происходит при помощи такого статистического метода, как метод цепных подстановок. Недостатком этого метода является то, что порядок выбора фактора влияет на результат анализа, достоинством является простота расчетов и возможность определения степени влияния с минимальными временными затратами.

2 Оценка и анализ прибыли и рентабельности ООО «IT Реутов»

2.1 Организационно-правовая и экономическая характеристика ООО «IT Реутов»

Общество является юридическим лицом, действующего на принципах полного хозяйствования расчета, самофинансирования, имеет круглую печать и штампы, фирменные бланки, собственный товарный знак, эмблему и другие реквизиты, самостоятельный баланс расчетный и иные счета в учреждениях и банках.

Предприятие приобретает права юридического лица с момента его регистрации постановлением главы администрации г. Реутова.

Предметом деятельности общества, согласно уставу, является:

- розничная торговля компьютерами, оргтехникой и комплектующими;

- осуществление внешнеэкономической деятельности;

- торгово-закупочная деятельность.

При осуществлении хозяйственной или иной деятельности предприятие может от своего имени приобретать имущественные и неимущественные права, нести обязанности, заключать договора, быть истцом и ответчиком в суде и арбитраже, совершать в страна и за рубежом в установленном порядке сделки, осуществлять иную деятельность в соответствии с действующем законодательством и настоящим Уставом.

Имущество предприятия составляют финансовые ресурсы и материальные ценности, находящиеся на балансе и являются собственностью общества. Источниками формирования финансовых ресурсов предприятия являются прибыль, амортизационные отчисления, личные средства участников, вложенные в уставный капитал.

Предприятие создается на основе индивидуальной собственности граждан путем формирования Уставного капитала предприятия за счет взносов денежных средств, передачи имущества интеллектуальной собственности.

Размер Уставного капитала может пополняться за счет прибыли от коммерческой деятельности, либо расширения состава учредителей и суммы их взносов.

Учредители несут убытки по обязательствам Предприятия в пределах их вкладов. Учредители, не полностью внесшие вклады, отвечают по обязательствам Предприятия невнесенной частью вклада.

Прекращение деятельности предприятия может осуществляться в виде его ликвидации и реорганизации.

Высшим органом управления является Совет учредителей, в его ведении находятся вопросы:

-определение стратегии развития предприятия;

-внесение изменений в Устав предприятия;

-назначение руководителя предприятия.

Структура организации - это логические взаимоотношения уровней управления и функциональных обязанностей.

Организационная структура управления - это форма разделения труда, закрепляющая определенные функции управления за соответствующими структурными подразделениями аппарата управления. Структура управления в значительной мере определяет результативность взаимодействий и эффективность функционирования организационной структуры в целом. Поэтому она должна строится с таким расчетом, чтобы обеспечить достижение целей организации с наименьшими затратами трудовых, материальных и финансовых ресурсов.

Фирма имеет свой расчетный счет в ЗАО КБ “Кедр”, через который осуществляет все безналичные платежи.

Целями деятельности ООО «IT Реутов» являются:

- удовлетворение общественных потребностей в его услугах (работе, продукции);

- реализация на основе получения прибыли социально – экономических интересов членов трудового коллектива и собственников предприятия;

- удовлетворение через демократические механизмы самоуправления и социально-профессионального роста потребности работников в социальном самоуважении, самореализации личности;

Предприятие занимает несколько помещений: торговый зал, складское помещение, кабинет главного бухгалтера, кабинет руководства.

Торговый зал оборудован современной офисной мебелью и техникой.

Основные экономические показатели ООО «IT Реутов» приведены в таблице 2.1.

Таблица 2.1

Основные экономические показатели работы ООО «IT Реутов» за 2002-2003 года

| Показатели | Ед. изм. | Отклонение | Темп роста, % | ||

| Товарооборот | Тыс. руб. | 105,48 | |||

| Численность работников всего | Чел. | 100,00 | |||

| В т.ч. ТОП | Чел. | 100,00 | |||

| Производительность труда одного работника | Тыс. руб./ чел. | 1049,6 | 1107,133 | 57,53 | 105,48 |

| Показатели | Ед. изм. | Отклонение | Темп роста, % | ||

| Производительность труда одного работника ТОП | Тыс. руб./ чел. | 1574,4 | 1660,7 | 86,30 | 105,48 |

| Валовая прибыль | |||||

| Сумма | Тыс. руб. | 117,81 | |||

| Уровень в % к товарообороту | % | 26,07 | 29,12 | 3,05 | - |

| Издержки обращения | |||||

| Сумма | Тыс. руб. | 120,04 | |||

| Уровень в % к товарообороту | % | 19,62 | 22,33 | 2,71 | - |

| Прибыль (убыток) от продаж | |||||

| Сумма | Тыс. руб. | 111,02 | |||

| Рентабельность продаж | % | 6,45 | 6,79 | 0,34 | - |

| Доходы от участия в деятельности других предприятий | Тыс. руб. | - | - | - | - |

| Показатели | Ед. изм. | Отклонение | Темп роста, % | ||

| Проценты к получению | Тыс. руб. | - | - | - | - |

| Проценты к уплате | Тыс. руб. | -30 | 89,80 | ||

| Прочие операционные доходы | Тыс. руб. | - | - | ||

| Прочие операционные расходы | Тыс. руб. | 123,42 | |||

| Прочие внереализационные доходы | Тыс. руб. | -53 | 1,85 | ||

| Прочие внереализационные расходы | Тыс. руб. | -52 | 36,59 | ||

| Прибыль (убыток) до налогообложения | Тыс. руб. | 119,59 | |||

| Рентабельность предприятия | % | 3,40 | 3,86 | 0,46 | - |

| Налог на прибыль и иные аналогичные обязательные платежи | Тыс. руб. | -85 | 63,68 | ||

| Показатели | Ед. изм. | Отклонение | Темп роста, % | ||

| Прибыль (убыток) от обычной деятельности | |||||

| Сумма | Тыс. руб. | 162,91 | |||

| Рентабельность обычной деятельности | % | 1,92 | 2,96 | 1,04 | - |

| Чрезвычайные доходы | Тыс. руб. | - | - | - | - |

| Чрезвычайные расходы | Тыс. руб. | - | - | - | - |

| Чистая прибыль (нераспределен-ная), убыток отчетного года | - | - | - | - | |

| Сумма | Тыс. руб. | 162,91 | |||

| Рентабельности конечной деятельности | % | 1,92 | 2,96 | 1,04 | - |

Рассмотренные показатели позволяют сказать, что предприятие имеет рост товарооборота на 5,48%, при этом сумма валовой прибыли возросла на 17,81%, а ее уровень на 3,05%, издержки обращения выросли на 20,04%, а их уровень на 2,71%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

Наблюдается снижение внереализационных доходов на 98,15%, и снижение внереализационных расходов на 63,41%. Проценты к уплате снизились на 30 тыс. руб. (10,2%)

Рост операционных доходов составил 1 тыс. руб., а операционных расходов 37 тыс. руб. (23,42%.).

Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), рентабельность от обычной деятельности возросла на 0,42%. Снижение налогов составило 85 тыс. руб. (36,32%).

Прибыль от обычной деятельности и чистая прибыль предприятия составила 492 тыс. руб. в 2003 году. Рост показателя составил 190 тыс. руб. (62,91%).

Численность персонала и его структура не изменилась.

Производительность труда выросла на 5,48%, труда ТОП – на 5,48%.

Динамика рассмотренных показателей положительна, объемы реализации растут, уровень валовой прибыли и рентабельность конечной деятельности тоже.

Таким образом, можно говорить о том, что предприятие развивается успешно и работает эффективно.

2.2 Анализ формирования прибыли ООО «IT Реутов»

Анализ прибыли проводится на основании данных бухгалтерской отчетности. В ходе данного анализа изучаются динамика и структура доходов, динамика валовой прибыли, проводится факторный анализ показателей деятельности.

Для проведения анализа доходов ООО «IT Реутов» рассмотрим таблицу 2.2.

Таблица 2.2

Анализ доходов ООО «IT Реутов» за 2002-2003 год

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) по | Темп роста, % | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | ||

| Валовая прибыль | 98,70 | 99,96 | 1,26 | 117,81 | |||

| Проценты к получению | - | - | - | - | - | - | - |

| Операционные доходы | - | - | 0,02 | 0,02 | - | ||

| Доходы от участия в деятельности других предприятий | - | - | - | - | - | - | - |

| Прочие внереализационные доходы | 1,30 | 0,02 | -53 | -1,28 | 1,85 | ||

| ИТОГО | 100,00 | 100,00 | 0,00 | 116,33 |

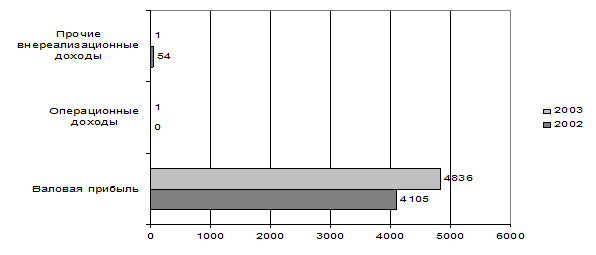

Таким образом, доходы предприятия практически полностью (98,7% в 2002 году и 99,96% в 2003 году) составляет валовая прибыль предприятия.

В 2002 году предприятие имело также внереализационные доходы, которые составили 1,3% от общего объема доходов. В 2003 году удельный вес внереализационных доходов составил 0,02%, а также появились операционные доходы, их удельный вес также составил 0,02%.

На рисунке 2.2 представлена динамика доходов ООО «IT Реутов» за 2002-2003 годы.

Рис. 2.2. Динамика доходов ООО «IT Реутов» за 2002-2003 года

За анализируемый период валовая прибыль предприятия возросла на 731 тыс. руб., что оставило 17,81%.

Далее проведем анализ валовой прибыли предприятия (табл. 2.3).

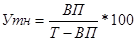

Уровень торговой надбавки определяется по формуле:

(2.1)

(2.1)

где ВП – валовая прибыль, тыс. руб.

Т – товарооборот, тыс. руб.

Таблица 2.3 Анализ валовой прибыли ООО «IT Реутов»

| Показатели | Отклонение (+;-) | Темп изменения, % | ||

| Товарооборот, тыс. руб. | 105,48 | |||

| Показатели | Отклонение (+;-) | Темп изменения, % | ||

| Уровень торговой надбавки, % | 4105/(15744-4105)*100= = 35,27 | 4836/(16607-4836)*100= = 41,08 | 5,81 | - |

| Валовая прибыль сумма, тыс. руб. | 117,81 |

За анализируемый период розничный товарооборот возрос на 863 тыс. руб. (5,48%), торговая надбавка возросла на 5,81 %.

Динамика показателей указывает на расширение деятельности предприятия и снижению удельных затрат (что позволило увеличить торговую надбавку). Анализ проводится методом абсолютных разниц по модели:

(2.2)

(2.2)

где Увп – уровень валовой прибыли, %.

Далее сведем факторы, оказавшие влияние на валовую прибыль в таблицу 2.4.

Таблица 2.4 Сводная таблица влияния факторов на сумму и уровень валовой прибыли ООО «IT Реутов»

| Факторы | Влияние на сумму валовой прибыли | |

| Расчет | Сумма, тыс. руб. | |

| А | ||

| Изменение объема товарооборота | (16607-15744)*26,07/100 | 225,01 |

| Изменение уровня реализованных торговых надбавок | (29,12-26,07)*16607/100 | 505,99 |

| Всего влияния | 4836-4105 |

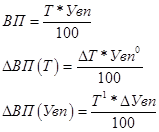

На рисунке 2.3 приведено влияние факторов на валовую прибыль ООО «IT Реутов» за 2002-2003 года.

Рис. 2.3. Влияние факторов на валовую прибыль ООО «IT Реутов» за 2002-2003 года

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки.

Рост товарооборота на 863 тыс. руб. привел к росту валовой прибыли на 225,01 тыс. руб.

Рост торговых набавок привел к росту валовой прибыли на 505,99 тыс. руб.

Таким образом, максимальное влияние на валовую прибыль оказал рост торговой надбавки.

Проведем анализ формирования прибыли ООО «IT Реутов» за 2002-2003 года, по данным, приведенным в таблице 2.1.

Основной формирования прибыли является товарооборота предприятия. За анализируемый период он возрос на 863 тыс. руб. (5,48%). Из суммы товарооборота исключается себестоимость реализованных товаров и получают валовую прибыль предприятия. За анализируемый период она возросла на 731тыс. руб. (17,81%), а ее уровень на 3,05%.

Далее из валовой прибыли исключаются издержки обращения. За анализируемый период они возросли на 619 тыс. руб. (120,04%), а их уровень на 2,71%.

После исключения из валовой прибыли издержек обращения получают прибыль от продаж. За анализируемый период наблюдался рост прибыли от продаж на 112 тыс. руб. (11,02%), а ее уровень – на 0,34%.

Далее прибыль от продаж увеличивается на величину операционных и внереализационных доходов, и уменьшается на величину операционных и внереализационных расходов.

Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), а ее уровня на 0,46%.

Налоги снизились на 85 тыс. руб. (46,32%), что также уменьшило чистую прибыль.

Чистая прибыль предприятия за анализируемый период возросла на 190 тыс. руб. (62,91%), а ее уровень на 1,04%.

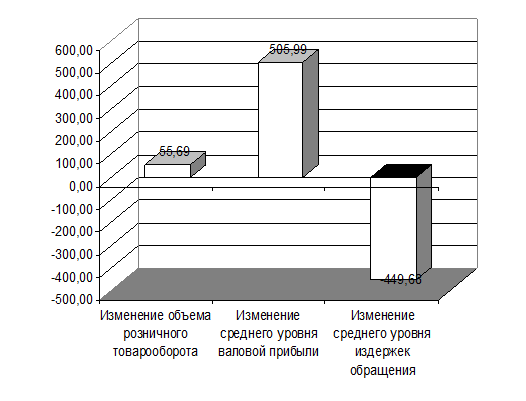

Далее проведем расчет влияния факторов на прибыль от продаж (табл. 2.5).

На рисунке 2.4 приведено влияние факторов на прибыль от продаж ООО «IT Реутов» за 2002-2003 года

Таблица 2.5 Сводная таблица влияния факторов на прибыль от продаж товаров ООО «IT Реутов» за 2002-2003 года

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение объема розничного товарооборота |

| (16607-15744)*(26,07-19,62)/100 | 55,69 | 49,72 |

| Изменение среднего уровня валовой прибыли |

| 16607*(29,12-26,07)/100 | 505,99 | 451,77 |

| Изменение среднего уровня издержек обращения |

| 16607*(19,62-22,32)/100 | -449,68 | -401,50 |

| Итого влияния |

| 1128-1016 | 100,00 | |

Рис. 2.4. Влияние факторов на прибыль от продаж ООО «IT Реутов» за 2002-2003 года

Рассчитанное влияние факторов показало, что рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб.

Рост уровня издержек обращения привел к снижению прибыли от продаж на 449,68 тыс. руб., однако, положительное влияние других факторов компенсировало отрицательное влияние роста уровня издержек обращения..

Таким образом, максимальное влияние на прибыль от продаж оказывает динамика уровня валовой прибыли.

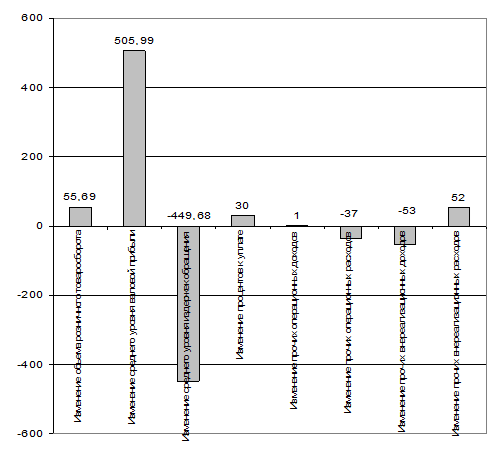

Составим сводную таблицу факторов, оказавших влияние на прибыль до налогообложения (табл. 2.6)

Таблица 2.6 Анализ факторов на изменение прибыли до налогообложения ООО «IT Реутов» за 2002-2003 года

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение объема розничного товарооборота |

| (16607-15744)*(26,07-19,62)/100 | 55,69 | 53,04 |

| Изменение среднего уровня валовой прибыли |

| 16607*(29,12-26,07)/100 | 505,99 | 481,90 |

| Изменение среднего уровня издержек обращения |

| 16607*(19,62-22,32)/100 | -449,68 | -428,27 |

| Изменение процентов к получению |

| - | - | - |

| Изменение процентов к уплате |

| 294-264 | 28,57 | |

| Изменение прочих операционных доходов |

| 1-0 | 0,95 | |

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение прочих операционных расходов |

| 158-195 | -37 | -35,24 |

| Изменение прочих внереализационных доходов |

| 1-54 | -53 | -50,48 |

| Изменение прочих внереализационных расходов |

| 82-30 | 49,52 | |

| Итого влияния | 641-536 | 100,00 |

На рисунке 2.5 представлено влияние факторов на прибыль до налогообложения.

Максимальное влияние на рост прибыли до налогообложения оказал рост уровня валовой прибыли (+505,99 тыс. руб.). Также положительное влияние оказали следующие факторы:

- Рост товарооборота (+55,69 тыс. руб.)

- Снижение процентов к уплате (+30 тыс. руб.)

- Рост операционных доходов (+1 тыс. руб.)

- Снижение внереализационных расходов (+52 тыс. руб.)

Рис. 2.5. Влияние факторов на прибыль до налогообложения ООО «IT Реутов» за 2002-2003 года

Отрицательное влияние на прибыль до налогообложения оказали такие факторы как:

- Рост уровня издержек обращения (-449,68 тыс. руб.)

- Рост прочих операционных расходов (-37 тыс. руб.)

- Снижение внереализационных доходов (-53 тыс. руб.)

Совокупное положительное влияние факторов было сильнее, вследствие чего произошел рост прибыли до налогообложения на 112 тыс. руб.

Таким образом, анализ прибыли ООО «IT Реутов» показал, что максимальное влияние на валовую прибыль оказал рост торговой надбавки. Рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб. Максимальное влияние на рост прибыли до налогообложения оказал рост уровня валовой прибыли (+505,99 тыс. руб.). Динамика показателей положительна, что указывает на повышение эффективности деятельности предприятия.

2.2 Анализ показателей рентабельности ООО «IT Реутов»

Для оценки эффективности работы торгового предприятия недостаточно использовать показатели прибыли, так как это абсолютный показатель. Следует рассматривать также и относительный показатель – рентабельность.

Рентабельность продаж определяется как частное прибыли от реализации товаров к товарообороту. Операционная рентабельность – отношение прибыли от реализации и операционных доходов к товарообороту. Рентабельность конечной деятельности – отношение чистой прибыли к товарообороту. Рентабельность затрат – отношение чистой прибыли к стоимости основных и оборотных средств, а также затрат на заработную плату.

В таблице 2.7 приведена динамика показателей рентабельности ООО «IT Реутов» за 2002-2003 года.

Таблица 2.7

Анализ рентабельности деятельности предприятии

| №п/п | Показатели рентабельности | Формула | Отклонение (+;-) | ||

| 1. | Рентабельность по отношению к выручке | ||||

| 1.1 | Операционная рентабельность |

| 26,07 | 29,12 | 3,05 |

| 1.2 | Рентабельность финансово-хозяйственной деятельности |

| 6,45 | 6,79 | 0,34 |

| 1.3 | Рентабельность общей деятельности |

| 3,40 | 3,86 | 0,46 |

| 1.4 | Рентабельность конечной деятельности |

| 1,92 | 2,96 | 1,04 |

| 2. | Рентабельность затрат |

| 2,59 | 4,21 | 1,61 |

По всем показателям рентабельности наблюдается рост. Операционная рентабельность возросла на 3,05%, рентабельность финансово-хозяйственной деятельности – на 0,34%, рентабельность общей деятельности – на 0,46%, рентабельность конечной деятельности – на 1,04%, рентабельность затрат- на 1,61%, рентабельность продукции – на 5,81%.Рост показателей рентабельности свидетельствует о повышении эффективности использования ресурсов предприятия. В таблице 2.8 приведен факторный анализ рентабельности конечной деятельности.

Таблица 2.8 Факторный анализ рентабельности конечной деятельности ООО «IT Реутов» за 2002-2003 года

| Фактор | Формула | Расчет | Влияние фактора |

| Влияние чистой прибыли |

| (492-302)/15744*100 | 1,21 |

| Влияние товарооборота |

| (492/16607-492/15744)*100 | -0,17 |

| ИТОГО влияния | 2,96-1,92 | 1,04 |

Таким образом, рост чистой прибыли привел к росту рентабельности на 1,21%, а рост товарооборота – к снижению рентабельности конечной деятельности на 1,04%.

Таким образом, обобщая результаты анализа формирования прибыли и рентабельности исследуемого предприятия можно сделать следующие выводы:

- Предприятие имеет рост товарооборота на 5,48%, при этом сумма валовой прибыли возросла на 17,81%, а ее уровень на 3,05%, издержки обращения выросли на 20,04%, а их уровень на 2,71%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

- Наблюдается снижение внереализационных доходов на 98,15%, и снижение внереализационных расходов на 63,41%. Проценты к уплате снизились на 30 тыс. руб. (10,2%)

- Рост операционных доходов составил 1 тыс. руб., а операционных расходов 37 тыс. руб. (23,42%.).

- Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), рентабельность от обычной деятельности возросла на 0,42%. Снижение налогов составило 85 тыс. руб. (36,32%).

- Прибыль от обычной деятельности и чистая прибыль предприятия составила 492 тыс. руб. в 2003 году. Рост показателя составил 190 тыс. руб. (62,91%).

- Численность персонала и его структура не изменилась.

- Производительность труда выросла на 5,48%, труда ТОП – на 5,48%.

Доходы предприятия практически полностью (98,7% в 2002 году и 99,96% в 2003 году) составляет валовая прибыль предприятия.

В 2002 году предприятие имело также внереализационные доходы, которые составили 1,3% от общего объема доходов. В 2003 году удельный вес внереализационных доходов составил 0,02%, а также появились операционные доходы, их удельный вес также составил 0,02%.

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки. Рост товарооборота на 863 тыс. руб. привел к росту валовой прибыли на 225,01 тыс. руб. Рост торговых набавок привел к росту валовой прибыли на 505,99 тыс. руб. Таким образом, максимальное влияние на валовую прибыль оказал рост торговой надбавки.

Рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб.

Рост уровня издержек обращения привел к снижению прибыли от продаж на 449,68 тыс. руб., однако, положительное влияние других факторов компенсировало отрицательное влияние роста уровня издержек обращения.

По всем показателям рентабельности наблюдается рост. Операционная рентабельность возросла на 3,05%, рентабельность финансово-хозяйственной деятельности – на 0,34%, рентабельность общей деятельности – на 0,46%, рентабельность конечной деятельности – на 1,04%, рентабельность затрат- на 1,61%, рентабельность продукции – на 5,81%. Рост чистой прибыли привел к росту рентабельности на 1,21%, а рост товарооборота – к снижению рентабельности конечной деятельности на 1,04%.

3 Пути повышения прибыли и рентабельности ООО «IT Реутов»

Date: 2015-07-25; view: 7589; Нарушение авторских прав