Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Достоинства и недостатки фискальной политики

|

|

| Достоинства | Эффект мультипликатора. Все инструменты фискальной политики, как мы видели, имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска |

| Отсутствие внешнего лага (задержки). Внешний лаг – это период времени между принятием решения об изменении политики и появлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро. | |

| Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически. | |

| Недостатки | Эффект вытеснения. Экономический смысл этого эффекта состоит в следующем: рост расходов бюджета в период спада (увеличение государственных закупок и/или трансфертов) и/или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита) |

| Наличие внутреннего лага. Внутренний лаг – это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. | |

| Неопределенность. Неопределенность касается: · проблемы идентификации экономической ситуации; · проблемы, на какую именно величину следует изменить инструменты государственной политики в каждой данной экономической ситуации. | |

| Дефицит бюджета. Инструментами стимулирующей фискальной политики, проводимой при спаде и направленной на увеличение совокупного спроса, выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. |

| Налог | обязательный безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. | |

| Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определенных действий. | Взимание налогов регулируется налоговым законодательством. | |

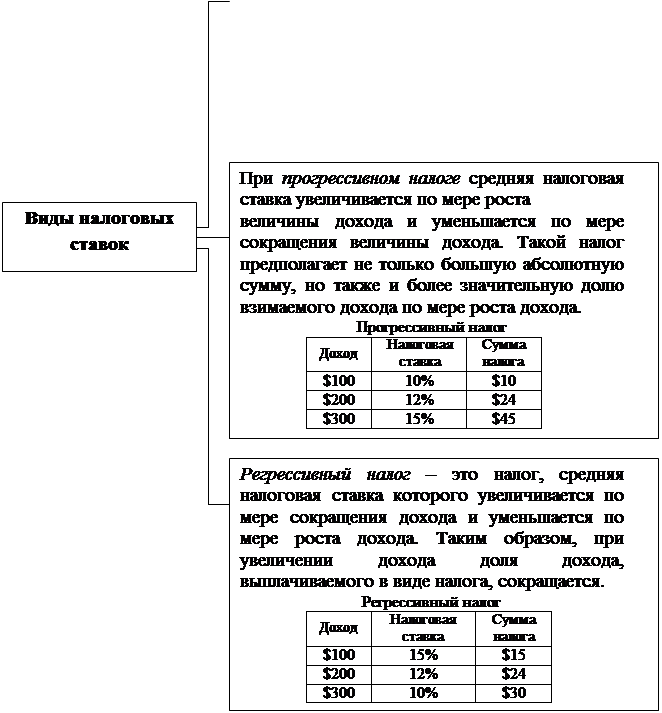

| Налоговая система государства | Это совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля. Налоговая система строится на определенных принципах: 1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально. 2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации. 3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. 4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги. 5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям. 6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. | |

| Налоговая система включает в себя: | · субъект налогообложения (кто должен платить налог); · объект налогообложения (что облагается налогом); · налоговые ставки (процент, по которому рассчитывается сумма налога). | |

| Налогооблагаемая база | величина, с которой выплачивается налог | |

| Сумма налога рассчитывается по формуле: Т = BT × t | T - сумму налога, BT - величина налогооблагаемой базы, t - налоговая ставка. | |

|

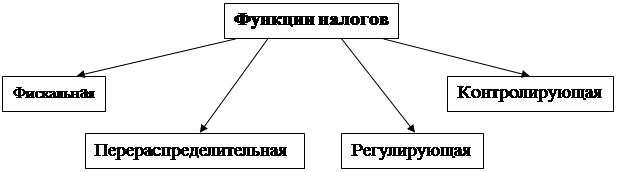

| Фискальная функция | Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация фискальной функции осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. |

| Перераспределительная функция | Обеспечивает выравнивание доходов и расходов налогоплательщиков, перенаправление потоков рефинансирования между различными отраслями экономики, распределение доходов между центральными, региональными и местными бюджетами и т. п. Эта функция реализуется путем изменения налоговых ставок, включая применение прогрессивных или регрессивных налоговых ставок, изменения соотношения объемов налоговых изъятий между бюджетами различных уровней, изменением структуры налоговых изъятий по их видам, регулирования налоговой базы и т. п. |

| Регулирующая функция | Предполагает, что налоги являются средством оказания влияния на темпы экономического роста в стране, ускоряя или замедляя его темпы. Регулирующая функция реализуется преимущественно путем установления налоговых льгот либо снижением налоговых ставок в целом. |

| Контролирующая функция | Обеспечивает контроль государства над уровнем доходов и расходов своих граждан. |

| Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. | |||

| Государство должно иметь средства для выполнения своих функций, основными из которых являются: | · определение правил ведения экономической деятельности - «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, защита свободы конкуренции, защита прав потребителей и др.); · поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста); · производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки); · социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т.д.) · борьба с отрицательными внешними эффектами (экологическая политика и др.). | ||

| Налогипредставляют собой | основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах. | ||

| По методу взимания налоги делятся на: | |||

| Прямой налог | Налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Применительно к прямому налогу юридические и фактические налогоплательщики совпадают. Фактический плательщик – получатель налогооблагаемого дохода, владелец налогооблагаемого имущества. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. К числу прямых налогов относятся: § подоходный налог, § налог на прибыль предприятий (корпораций, организаций и т.п.); § налог с наследства и дарения, § имущественный налог и т.п. | ||

| Косвенный налог | Налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учетом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть по существу он является сборщиком, а покупатель – плательщиком косвенного налога. Косвенные налоги действуют в форме акцизов (в том числе универсального акциза или налога с оборота), фискальных пошлин (государственных), налога с продаж и таможенных пошлин. К косвенным налогам относятся: - налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России); - налог с оборота; - налог с продаж; - акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха); - таможенная пошлина (включаемая в цену импортных товаров). | ||

| В макроэкономике налоги делятся на: | |||

| Автономные (или аккордные) налоги | это налоги, которые не зависят от уровня дохода и обозначаются  . Аккордный налог представляет собой налог, который даст одну и ту же сумму налоговых поступлений при любой величине совокупного дохода. . Аккордный налог представляет собой налог, который даст одну и ту же сумму налоговых поступлений при любой величине совокупного дохода.

| ||

| Подоходные налоги Т= t×Y | где t – налоговая ставка, Y – совокупный доход (национальный доход или валовый внутренний продукт) Это налоги, которые зависят от уровня дохода. | ||

Сумма налоговых поступлений (налоговая функция):

= =  + t×Y + t×Y

| где

t – налоговая ставка,

Y – совокупный доход

- автономные налоги - автономные налоги

| ||

| Налоговая ставка (норма налогового обложения) | величина налоговых начислений на единицу измерения налоговой базы. Является одним из обязательных элементов налога. В случае, когда налоговая ставка выражена в процентах к доходу налогоплательщика, ее обычно называют налоговой квотой. |

|

| Различают среднюю и предельную ставку налога | |

| Средняя ставка налога (averаge tax rate) t ср = (Т/Y) × 100% | это отношение налоговой суммы к величине дохода |

| Предельная ставка налога (marginal tax rate) t пред = (DТ/DY) × 100% | это отношение величины прироста налоговой суммы к величине прироста дохода. Она показывает, на сколько увеличивается сумма налога при увеличении дохода на единицу |

| Структура и основные виды налогов Российской Федерации | |

| Федеральные налоги | Местные налоги (республиканские, налоги краев, областей и автономных образований) |

| - налоги на добавленную стоимость; - акцизы на отдельные группы и виды товаров; - налог на доходы банков; - налог на доход от страховой деятельности; - налог на операции с ценными бумагами; - таможенные пошлины; - отчисление на производство минерально-сырьевой базы; - федеральные платежи за пользование природными ресурсами; - подоходный налог на прибыль предприятий; - подоходный налог с физических лиц; - налог на образование дорожных фондов; - гербовый сбор; - государственная пошлина; - налог на наследованное имущество; - налог на обменные валютные операции и др. | - республиканские платежи за пользование природными ресурсами; - налог не имущество предприятий; - лесной доход; - плата за воду, забираемую промышленными структурами из водохозяйственных систем; - налог на имущество граждан; - налог на строительство объектов производственного назначения в курортной зоне; - земельный налог; - целевые сборы с населения на поддержание порядка, благоустройства и другие сборы; - регистрационный сбор с предпринимательских структур; - другие виды налогов и сборов. |

Date: 2015-07-11; view: 1425; Нарушение авторских прав