Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Первичный дефицит государственного бюджета и механизм самовоспроизводства долга. Государственный долг, налоги, инвестиции и экономический рост

|

|

Одним из факторов экономического роста является соотношение  .

Динамика этого соотношения зависит от следующих факторов: .

Динамика этого соотношения зависит от следующих факторов:

| 1) величины реальной ставки процента, которая определяет размер процентных выплат по долгу; | ||

| 2) темпов роста реального ВВП; | |||

3) величины первичного дефицита госбюджета. Первичный дефицит госбюджета представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга, и коэффициент его обслуживания, то есть возрастает "бремя долга" в экономике. Увеличение первичного излишка позволяет избежать самовоспроизводства долга.

BD общий = (G + N + F) – T BD общий = (G + N + F) – T

BD первичный = (G + F) – T N = D × r

где N - выплаты по обслуживанию долга; D - величина долга; r - реальная ставка процента.

|

Механизм самовоспроизводства государственного долга:

Если реальная ставка процента превышает темп роста реального ВВП, то увеличение государственного долга становится неуправляемым: весь прирост реального ВВП уходит на выплату процентов по обслуживанию долга и возрастает соотношение  , характеризующее бремя долга.

, характеризующее бремя долга.

Доля первичного бюджетного излишка

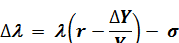

Для прогнозирования динамики соотношения используется зависимость:

| где  - изменение соотношения ,

l - исходное значение соотношения , - изменение соотношения ,

l - исходное значение соотношения ,

- реальная ставка процента, - реальная ставка процента,

- темп роста реального ВВП,

s - доляпервичного бюджетного излишка в ВВП. - темп роста реального ВВП,

s - доляпервичного бюджетного излишка в ВВП.

|

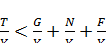

| Для снижения соотношения необходимы два условия:

| 1) реальная ставка процента должна быть ниже, чем темп роста реального ВВП; |

| 2) увеличение доли первичного бюджетного излишка в ВВП должно быть постоянным. Наличие первичного дефицита госбюджета является фактором увеличения долгового бремени. |

| Увеличение налогов | является для правительства одним из способов получения необходимых доходов для выплаты процентов по обслуживанию долга и погашения его основной суммы. Для того чтобы соблюдать график обслуживания долга, правительство должно собрать в виде налогов сумму, не меньшую, чем N. | |

Это означает, что соотношение  является нижней границей ставки подоходного налога: является нижней границей ставки подоходного налога:

, ,

| где Y- совокупный доход (или ВВП). | |

Так как, кроме обслуживания долга, правительство должно финансировать и другие расходы (в частности, госзакупки и трансфертные выплаты), то ситуация, когда

,

свидетельствует о нарастании напряженности в бюджетно-налоговой сфере. ,

свидетельствует о нарастании напряженности в бюджетно-налоговой сфере.

| ||

| Увеличение налогов как условие обслуживания растущего долга может привести | к снижению стимулов к труду, к инновациям, к инвестированию. Поэтому существование большого государственного долга косвенно ограничивает возможности экономического роста. | |

| Для того чтобы избежать этих ограничений и не увеличивать налоги, правительство может рефинансировать долг, | то есть выпустить новый государственный заем и использовать выручку от его размещения для выплаты процентов по "старым" долгам. Так как правительство всегда имеет выбор между повышением налогов, рефинансированием государственного долга и монетизацией бюджетного дефицита, то угроза банкротства государства даже при значительной задолженности практически отсутствует. | |

| Долговое финансирование дефицита госбюджета увеличивает ставки процента и, следовательно, сокращает инвестиционные расходы. | В частном секторе могут производиться либо потребительские, либо инвестиционные товары. Если рост государственных расходов "вытесняет" производство инвестиционных товаров в частном секторе, тогда уровень потребления (уровень жизни) сегодняшнего поколения не будет затронут. Однако будущее поколение унаследует меньший объем основных производственных фондов и, следовательно, будет иметь более низкий уровень дохода. Этот эффект возникает в том случае, если прирост государственных расходов происходит преимущественно за счет увеличения расходов потребительского назначения (социальные трансферты: субсидии школьникам, малообеспеченным слоям населения и т.д.). | |

| Государственные инвестиции, как и частные, укрепляют производственный потенциал экономики. | Если прирост правительственных расходов приобретает вид инвестиционных расходов (например, вложений в строительство автострад, портов, инвестиций в "человеческий капитал" в системе образования и здравоохранения), тогда производственные мощности, оказывающиеся в распоряжении будущих поколений, не будут сокращаться. Изменится их структура в пользу увеличения доли государственного капитала. При этом, однако, могут быть вытеснены частные инвестиции потребительского назначения, что относительно ограничит возможности текущего потребления населения. | |

| Поведение потребителей в условиях роста государственной задолженности весьма противоречиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на государственный долг. | |

| Согласно традиционной точке зрения, снижение налогов, финансируемое за счет государственных займов и накопления долга, стимулирует рост потребительских расходов и приводит к сокращению национальных сбережений. Рост потребления увеличивает совокупный спрос и доход в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и ограничению экономического роста. | Согласно рикардианской точке зрения, снижение налогов, финансируемое за счет увеличения государственного долга, не вызывает роста потребительских расходов и не ограничивает роста сбережений, а только в определенной мере перераспределяет налоговое бремя от настоящего поколения к будущим. |

| Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики. |

| Поведение инвестиционного спроса также может быть различным. | |

| Эффект вытеснения предполагает, | что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. |

| Эффект мультипликатора | если экономика первоначально находится в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие. Это может улучшить ожидания прибылей у частного бизнеса и вызвать сдвиг вправо кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения. |

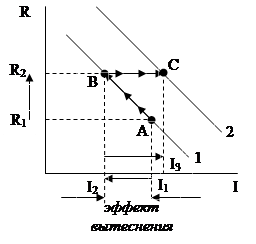

Рис. 13.2

| Возникший под влиянием роста процентных ставок с R1 до R2 эффект вытеснения инвестиций с I1 до I2 элиминируется их ростом с I2 до I3 в результате сдвига кривой инвестиционного спроса из положения 1 в положение 2 на фоне оптимистических ожиданий инвесторов. R – процентная ставка I – инвестиции | |||

| Таким образом, в известных обстоятельствах один и тот же механизм - долговое финансирование бюджетного дефицита - может как вызвать эффект вытеснения частных инвестиций, гак и элиминировать его. Поэтому взвешенная оценка эффективности бюджетно-налоговой политики в условиях увеличения государственного долга требует углубленного макроэкономического анализа. |

Date: 2015-07-11; view: 925; Нарушение авторских прав