Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Мультипликатор сбалансированного бюджета

|

|

Рис. 13.4. Мультипликатор налогов | Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т. Если налоговые отчисления снижаются на DТ, то располагаемый доход Yd= Y - Т возрастает на величину DТ (см. рис. 13.4). Потребительские расходы соответственно увеличиваются на величину DТ´MPC, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 до Y2 | ||||

= =

| где

– мультипликатор налогов.

Tx – налоги

MPC – предельная

склонность к потреблению

Y – совокупный доход

– мультипликатор налогов.

Tx – налоги

MPC – предельная

склонность к потреблению

Y – совокупный доход

| ||||

| Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов. налоги снижаются на ΔT↑ => ð располагаемый доход увеличивается на ΔТ↑ => ð потребление увеличивается на МРС×ΔT↑ => ð совокупные расходы увеличиваются на МРС×ΔT↑ => ð совокупный доход увеличивается на МРС×ΔT↑ => ð потребление увеличивается на МРС(МРС×ΔT)↑ => ð совокупные расходы увеличиваются на МРС 2 ×ΔT↑ => ð совокупный доход увеличивается на МРС 2 ×ΔT↑ => ð потребление увеличивается на МРС(МРС 2 ×ΔT) ↑ => и т. д. | |||||

| Функция налога: Т = t ×Y | где, Y– доход t– предельная налоговая ставка. Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода Y, то налоговая функция принимает вид | ||||

В этом случае функция потребления имеет вид:

C =  + MPC(Y – tY) = + MPC(1-t)Y + MPC(Y – tY) = + MPC(1-t)Y

| где,

– автономное потребление

MPC – предельная склонность к потреблению

Y – совокупный доход

t -предельная налоговая ставка. – автономное потребление

MPC – предельная склонность к потреблению

Y – совокупный доход

t -предельная налоговая ставка.

| ||||

Модель налогового мультипликатора:

| где,

– налоговый мультипликатор в закрытой экономике. – налоговый мультипликатор в закрытой экономике.

| ||||

Полная налоговая функция:

T =  + tY, + tY,

| где,

– автономные налоги, независящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т.д.);

t- предельная налоговая ставка. – автономные налоги, независящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т.д.);

t- предельная налоговая ставка.

| ||||

| С учетом функциональной зависимости налоговых отчислений T от дохода Y функция потребления принимает вид:

C = + MPC [Y( + tY)]

| где,

– автономное потребление

MPC – предельная склонность к потреблению

Y – совокупный доход

– автономные налоги, независящие от величины текущего дохода

t -предельная налоговая ставка. – автономные налоги, независящие от величины текущего дохода

t -предельная налоговая ставка.

| ||||

В этом случае модель равновесного объема производства в открытой экономике имеет вид

где,

где,

- мультипликатор налогов в открытой экономике. - мультипликатор налогов в открытой экономике.

| |||||

Суммарное изменение дохода DY в результате одновременного изменения величин госрасходов и автономных налогов:

| |||||

| Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы. Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства DT=DG, где под символом DT обобщенно обозначаются все изменения доходов бюджета, а под символом DG - все изменения расходов бюджета. | |||||

Если, например, государственные расходы возросли на DС, то равновесный объем производства возрастет на величину

| |||||

Если правительство одновременно повысит автономные налоги на DТа = DG, то равновесный объем выпуска снизится на величину

| |||||

Суммарное изменение равновесного объема выпуска составит:

то есть DY < DG = DTx.

то есть DY < DG = DTx.

| |||||

| Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой). Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции. Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно – через изменение потребительских расходов. | |||||

Рассмотрим воздействие на совокупный спрос автономных (аккордных) налогов ( ), которые не зависят от уровня дохода. Изменение налогов ведет к изменению величины располагаемого дохода. (Вспомним, что РД = ЛД – ). Рост автономных налогов сокращает располагаемый доход, а уменьшение налогов - увеличивает располагаемый доход. Если, например, автономные налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S).

Если MPC = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 × 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС × 1/(1- MPC) = 80 × 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Это объясняется тем, что мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80). ), которые не зависят от уровня дохода. Изменение налогов ведет к изменению величины располагаемого дохода. (Вспомним, что РД = ЛД – ). Рост автономных налогов сокращает располагаемый доход, а уменьшение налогов - увеличивает располагаемый доход. Если, например, автономные налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S).

Если MPC = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 × 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС × 1/(1- MPC) = 80 × 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Это объясняется тем, что мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

| |||||

| Определим теперь мультипликатор автономных налогов. Налоги действуют на совокупный спрос через изменение потребительских расходов | Поскольку

DY = DС × 1/(1- MPC) (1)

при этом

DС = MPC × (DРД),

а DРД = - D ,

то DС = MPC × (- D ) (2)

| ||||

| Подставим формулу (2) в формулу (1) и несколько перегруппируем, получим: | DY = MPC × (-D ) × 1/(1 – MPC) = [- MPC /(1 – MPC)] × (D )

| ||||

| Величина [- mрс /(1 – mрс)] и есть мультипликатор автономных налогов. А поскольку (1 – mpc) есть не что иное, как mps (предельная склонность к сбережению), то мультипликатор автономных налогов можно записать и как (- mрс / mps). | multТх = - MPC /(1 – MPC) = -MPC / MPS | ||||

| В нашем примере он равен (- 4) (- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4). | |||||

| Мультипликатор налогов | это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу. | ||||

| Мультипликатор налогов рассчитывается по формуле: multТх = -MPC / MPS | |||||

| Следует обратить внимание на 2 момента: | |||||

| 1) мультипликатор налогов всегда величина отрицательная | Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а сокращение налогов – к росту совокупного дохода. | ||||

| Например: сокращение налогов на 100$ (D = - 100) привело к увеличению совокупного дохода на 400$:

DY = - MPC /(1 – MPC) × (D ) = - 0.8/(1 – 0.2) × 100 = = - 4 × (-100) = 400

| |||||

| 2) по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. | Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. | ||||

| Например: если при MPC = 0.8 и государственные закупки, и налоги увеличиваются на 100$, то рост государственных закупок увеличивает совокупный доход на 500$:

DY = DG × 1/(1 – MPC) = 100 × 5 = 500

а рост налогов сокращает совокупный доход на 400$:

DY = D × [-MPC /(1 – MPC)] = =100 × (- 4) = 400

В результате совокупный доход увеличивается на 100$, т.е. на величину изменения государственных закупок и налогов.

Вывод: Это означает, что мультипликатор сбалансированного бюджета равен 1.

| |||||

| Мультипликативный эффект трансфертов. | Трансферты представляют собой как бы «антиналоги». Они так же, как и налоги оказывают косвенное воздействие на совокупный спрос (через изменение потребительских расходов). Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов, означает изменение располагаемого дохода). | ||||

| Если трансферты увеличиваются на 100$, то располагаемый доход увеличивается также на 100$. При предельной склонности к потреблению, равной 0.8, потребление увеличится на 80$ | DС= DYd × MPC = 100 × 0.8 = 80 | ||||

| а поскольку мультипликатор расходов в данном случае равен 5: | 1/(1- MPC) = 1/ (1- 0.8) = 5 | ||||

| то совокупный доход увеличится на 400$: | DY = DC × 1/(1 – MPC) = 80 × 5 = 400. | ||||

| Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т.е. не со 100$, а с 80$, поэтому и прирост совокупного дохода составляет не 500$, а только 400$. | |||||

| -DТr = D Yd | Изменение трансфертов означает изменение располагаемого дохода. | ||||

| Изменение располагаемого дохода ведет к изменению потребления в соответствии с величиной предельной склонности к потреблению: | DС = D Yd × MPC = -DТx × MPC | ||||

| А изменение потребления мультипликативно изменяет совокупный доход: | DY = DС × 1/(1 – MPC) = -D Тx × MPC × 1/(1 – MPC) =- [ MPC /(1- MPC)] × D Тx | ||||

| Мультипликатор трансфертов рассчитывается по формуле: | multTx = MPC /(1– MPC) или multTx = MPC / MPS | ||||

| Мультипликатор трансфертов | это коэффициент, который показывает во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. | ||||

| По своему абсолютному значению мультипликатор трансфертов равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) – прямое. | |||||

| Циклический дефицит (излишек) | дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности. | ||

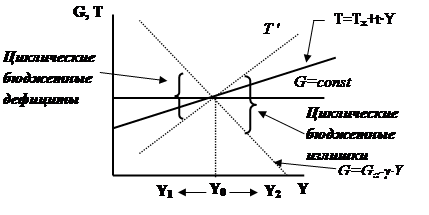

Рис. 13.6.

| |||

где:

G -функция государственных расходов

-автономные государственные расходы, независящие от величины текущего дохода

T -налоговая функция -автономные государственные расходы, независящие от величины текущего дохода

T -налоговая функция

– автономные налоги, независящие от величины текущего дохода

Y – совокупный доход

Y0 -совокупный доход при циклическом равновесии

Y1 - совокупный доход при циклическом спаде

Y2 -совокупный доход при циклическом подъеме

t - предельная налоговая ставка

γ -соотношение между изменением суммы получаемого трансферта и изменением величины дохода – автономные налоги, независящие от величины текущего дохода

Y – совокупный доход

Y0 -совокупный доход при циклическом равновесии

Y1 - совокупный доход при циклическом спаде

Y2 -совокупный доход при циклическом подъеме

t - предельная налоговая ставка

γ -соотношение между изменением суммы получаемого трансферта и изменением величины дохода

| |||

| В фазе циклического подъема Y2>Y0, и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается. | В фазе циклического спада Y1<Y0, и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада. | ||

| Величины циклических дефицитов и излишков определяются степенью "крутизны" графиков налоговой и бюджетной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G - величиной γ, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства. Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, независящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия T. В положении Т’ величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса. В то же время увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики - укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики. Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой как для индустриальных, так и для переходных экономик. | |||

Воздействие бюджетного излишка на экономику. Инфляционные и неинфляционные способы финансирования бюджетного дефицита. Сеньораж. Эффект вытеснения. Проблемы увеличения налоговых поступлений в государственный бюджет

Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием, препятствующим выплате процентов по государственному долгу, увеличению социальных трансфертов или финансированию каких-либо других государственных расходов за счет этих средств. Так как рост циклического бюджетного излишка происходит на подъеме экономики, который нередко сопровождается усилением инфляционного напряжения, то любые выплаты населению части этих средств (в виде погашения облигаций, увеличения пособий малообеспеченным семьям и т.д.) будет сопровождаться дальнейшим увеличением совокупных расходов и нарастанием инфляции спроса. Напротив, "замораживание" бюджетного излишка ограничивает избыточное давление совокупного спроса и сдерживает инфляционный бум в экономике.

Date: 2015-07-11; view: 1398; Нарушение авторских прав