Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Журнально-ордерная форма счетоводства

|

|

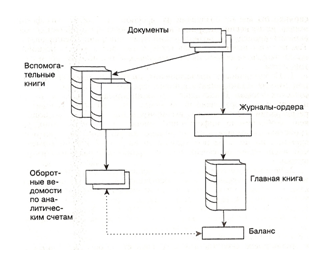

Журнально-ордерная форма счетоводства (рис. 6) впервые описана И.С.Резниченко в 1952 г. Она завершает многовековой этап развития форм ручной регистрации фактов хозяйственной жизни. Из всех предыдущих форм она ближе всего к интегральной, но если последняя требовала ведения сплошного разложения оборотов по всем счетам, как по дебету, так и по кредиту, т.е. приводила к систематически задаваемому дублированию записей (наличие двух матриц по каждому синтетическому счету), то в журнально-ордерной форме отказываются от ведения ведомостей и в теоретическом варианте эта форма предполагает ведение только журналов-ордеров, т.е. регистров систематической записи, предназначенных для отражения кредитовых оборотов.

Кредит предпочитается дебету по двум причинам, во-первых, предполагается, что кредит счета показывает информационный выход (дебет — вход) и, следовательно, выход важнее входа, во-вторых, кредит трактуется как причина факта хозяйственной жизни, а дебет — как следствие, поскольку анализ причин важнее анализа следствий (что как мы ранее видели очень сомнительно), в журнально-ордерной форме предпочитают кредитовое разложение дебетовому. Однако вопрос о предпочтении разложения дебета или кредита счетов в журнально-ордерной форме следовало решать в зависимости от того, сколько встречается в учете сложных статей с одним счетом-дебитором и с одним счетом-кредитором. Каждую сложную статью можно разложить на простые, если по сложным статьям с одним счет счетом-дебитором получим п простых статей, а по счетам-кредиторам т простых статей, то при п > т эффективнее разлагать дебет счетов; при п < т — кредит счетов; при п = m — безразлично.

Регистры и последовательность записи при журнально-ордерной форме следующие:

· данные о фактах хозяйственной жизни записываются в журналы-ордера;

· итоги журналов-ордеров записываются в Главную книгу.

Данная схема отличается от схемы 5 тем, что в ней отсутствуют ведомости (дебетовое разложение) и оборотная ведомость по синтетическим счетам. Наличие такой ведомости в интегральной форме было данью традиции и бухгалтерской респектабельности.

Вид журнала-ордера повторяет форму журнала интегральной формы (см. табл. 5).

Рис. 6 Журнально-ордерная форма счетоводства

Надо отметить, что журнально-ордерная форма счетоводства в ее чистом виде на практике не применялась. Самые важные счета: «Касса», «Расчетный счет» — во всех случаях, а в ряде случаев, такие счета, как «Товары отгруженные», «Расчеты с покупателя ми и заказчиками» и некоторые другие, в большинстве предприятий велись как с кредитовым (журнал-ордер), так и с дебетовым (ведомость) разложением, т.е. не по журнально-ордерной, а по интегральной форме. Счета с минимальными оборотами группировались в так называемом сборном журнале-ордере, который велся по шахматной форме. Такой подход позволял выбирать наиболее подходящую для данного счета форму. И это относится не только к данной форме, но характерно для счетоводства а целом, ибо на практике та или иная форма редко используется в полном объеме. Наблюдается проникновение элементов одних форм в другие, приспособление их к специфике конкретных пред приятий. [12 стр. 358-360]

Date: 2015-07-02; view: 368; Нарушение авторских прав