Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ прибыли и рентабельности реализованной продукции

|

|

Конечным положительным финансовым результатом хозяйственной деятельности предприятия является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия, а с другой – она служит важнейшим источником формирования государственного бюджета. Прирост прибыли, может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов [9].

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

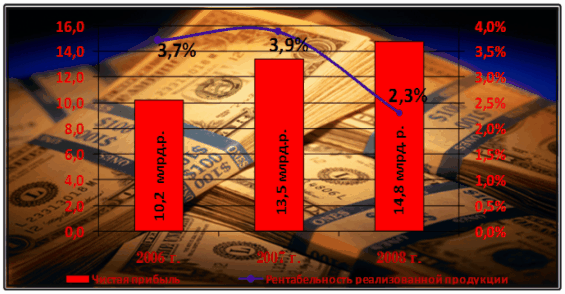

Исходные для анализа балансовой прибыли, прибыли от реализации и рентабельности реализованной продукции УП «Карлиновгаз» размещены в таблице 13. Динамика прибыли от реализации продукции и рентабельности реализованной продукции представлены на рисунке 11.

Таблица 13 – Данные для анализа прибыли и рентабельности

| Показатель | 2006г. | 2007г. | 2008г. | Абсолютное отклонение | |

| 2007 г. от 2006 г. | 2008 г. от 2007г. | ||||

| Выручка от реализации продукции,млн. р. | +332776 | +204733 | |||

| Налоги, сборы, платежи, включаемые в выручку от реализации продукции, млн.р. | +45441 | +26313 | |||

| Выручка от реализации продукции, работ, услуг (без налогов), млн. р. | +287 335 | +178420 | |||

| Себестоимость реализованной продукции, млн. р. | +276116 | +184216 | |||

| Прибыль от реализации продукции, млн. р. | +11219 | -5796 | |||

| Прибыль от операционных доходов и расходов, млн. р. | -4 | +94 | |||

| Прибыль от внереализационных доходов и расходов, млн.р. | -1864 | -5163 | +7515 | ||

| Прибыль до налогообложения, млн.р. | +6052 | +1812 | |||

| Налоги, производимые из прибыли, млн. р. | +2843 | +454 | |||

| Чистая прибыль, млн.р. | 10 247 | 13 456 | 14 814 | +3209 | +1358 |

| Амортизация, млн. р. | +5099 | +3215 | |||

| Чистый доход, млн. р. | +8308 | +4573 | |||

| Уровень рентабельности реализованной продукции, % | 3,72 | 3,89 | 2,31 | +0,16 | -1,58 |

Рисунок 11 – Динамика прибыли от реализации природного газа

Анализ прибыли от реализации. В течение исследуемого периода предприятие ежегодно получало прибыль от реализации продукции. В 2007 г. предприятие прибыль достигла своей максимальной величины и составила 24771 млн. р., что на 82 % больше, чем в предшествующем году и на 78 % больше извлечённой прибыли 2008 года.

Рассмотрим факторы, влияющие на изменение прибыли от реализации продукции, работ, услуг.

(11)

(11)

где  ,

,  - прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

- прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

РП0, РП1 - объем реализованной продукции (работ, услуг), за вычетом всех налогов и других отчислений, включаемых в объем реализации, по базовому и отчётному годам;

Срп0,Срп1 - себестоимость реализованной продукции по базовому и отчётному годам.

За счёт изменения объёма реализации продукции:

(12)

(12)

, (13)

, (13)

где  - коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

- коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

- себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчетном году.

- себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчетном году.

За счёт изменения средних цен реализации изделий:

(14)

(14)

где РПпф - объем реализованной продукции в базовом году, рассчитанный на объем реализованной продукции в отчётном году.

За счёт средней себестоимости реализации изделий:

(15)

(15)

Таблица 14 – Анализ прибыли от реализации

| Изменение прибыли за счёт изменения: | Обозначение фактора | 2007 г. к 2006 г.: | 2008 г. к 2007 г.: |

| ∆Прп | 24771 - 13552 =11219 млн. р. | 18975-24771=-5796 млн. р. | |

| Объёма реализации |

| 13552  (0,977-1) = -311 млн. р. (0,977-1) = -311 млн. р.

| 24771 (1,008-1) =135 млн. р.

|

| Цены реализации |

| 661167-633617 =297550 млн. р. | 839587-665795=173792 млн. р. |

| Полной себестоимости |

| -636396+353863=-282533 млн.р. | -820612+646685=-173927 млн.р. |

Проверка 2007 г. к 2006 г.: -311+297550+(-282533)=11219 млн. р.

Проверка 2008 г. к 2007 г.: 135+173792-173927=-5796 млн. р.

Результаты расчетов показывают, что прибыль в отношении изучаемого периода увеличивалась. Это произошло за счет повышения цен реализации продукции, что поспособствовало увеличению суммы прибыли на 297550 млн. р. в 2007 г. и на 173792 млн. р. - в 2008 г.. В 2008 году предприятие увеличило свои объёмы реализации, что позволило ему нарастить прибыль на 135 млн. р. в отношении предшествующего года.

Поводами для наблюдающегося повышения цен реализации газа стал общий рост цен в стране, увеличение курса доллара по сравнению с белорусским рублем и внутренние Указы предприятия.

Отрицательное влияние на изменение суммы прибыли в большей степени оказало увеличение полной себестоимости продукции, за счет данного фактора прибыль уменьшилась на 282533 млн. р. в 2007 г. и на 137927 млн. р. - в 2008 г.

Следует отметить, что положительное влияние роста цен реализации значительно перекрывает отрицательное влияние увеличения себестоимости продукции и снижения объёмов реализации. Это положительно характеризует деятельность предприятия.

Анализ балансовой прибыли. Как свидетельствуют данные таблицы 13, в 2007 г. по сравнению с 2006 г. прибыль от реализации продукции увеличилась на 11219 млн. р., но одновременно с этим выросли внереализационные расходы. В итоге предприятие получило прибыль, которая в 2007 г. по сравнению с 2006 г. увеличилась на 6052 млн. р. и составила 22988 млн. р. С учетом налогов, сборов и платежей, прибыль предприятия в 2007 г. составила 13456 млн. р. против 10247 млн. р. в 2006 г.

В 2008 г. ситуация с балансовой прибылью сложилась так. Прибыль от реализации продукции по сравнению с 2007 г. снизилась на 5796 млн. р. из-за превышения темпов роста себестоимости реализованной продукции над темпами роста цены реализации продукции (129 % против 126 %). Необходимо отметить снижение операционных расходов, которые снизились в сравнении с предыдущим годом на 7515 млн. р. и составили в 2008 г. 5651 млн. р. Прибыль до налогообложения предприятия составила 24800 млн. р., а с учетом налогов и расходов, производимых из прибыли, - 14814 млн. р.

Анализ чистой прибыли. Чистой прибыли за 2007 год получено 13456 млн. р., что на 3209 млн. р. или на 31 % больше, чем за 2006 год. В 2008 г. объём чистой прибыли также увеличился в сравнении предшествующим годом на 1358 млн. р. (или на 10 %).

На величину чистой прибыли оказывают влияние такие факторы, как налогооблагаемая прибыль и налоги, выплачиваемые из прибыли. Из таблицы 13 следует, что сумма чистой прибыли увеличилась в большей степени за счет роста прибыли от реализации, включаемую в налогооблагаемую прибыль.

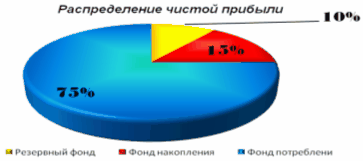

Согласно учётной политике предприятия в «Карлиновгаз» большая часть прибыли - 75 %, - направлена в фонд потребления и используется на выплаты социального характера, не приводящие к образованию нового имущества, а носит поощрительный и компенсационный характер, что влечёт за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли. Структура чистой прибыли изображена на рисунке 12.

Направление средств в фонд накопления увеличило бы экономический потенциал, повысило платежеспособность предприятия и финансовую независимость, способствовало росту объема выполнения работ и реализации без увеличения размера заемных средств.

Рисунок 12 – Распределение чистой прибыли

Чистый доход предприятия является положительным. В 2007 г. он составил 37799 млн. р., что на 8308 млн. р. (или на 28 %) больше уровня 2006 г., и на 4573 млн. р. меньше последующего.

Чистая прибыль предприятия и амортизационные отчисления являются по существу тем главным финансовым ресурсом, который определяет его экономический потенциал и способность к самофинансированию. Именно прибыль является главным источником расширения производства и наращивания производственного потенциала, источником дополнительного материального стимулирования работников.

Анализ рентабельности реализованной продукции. Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) предприятия. Показатели рентабельности применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как процентное отношение: прибыли от реализации продукции к затратам на ее производство и реализацию; прибыли от реализации продукции к выручке от реализованной продукции; балансовой прибыли к выручке от реализации продукции; чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Показатели рентабельности реализованной продукции см. в таблице 12.

Согласно данным таблицы, каждый рубль затрат на производство и сбыт продукции в 2007 г. принес предприятию прибыль 3,72 коп., это в 1,05 раза больше, чем в предшествующем 2006 г. В 2008 г. прибыль упала до 2,31 коп.

Влияние на рентабельность реализованной продукции таких факторов, как изменение объёма реализованной продукции и средних цен реализации изделий следует рассчитывать как отношение суммы влияний каждого из названных факторов на прибыль от реализации продукции к себестоимости реализованной продукции базового года:

, (16)

, (16)

где  - изменение прибыли от реализации продукции за счёт i-го фактора

- изменение прибыли от реализации продукции за счёт i-го фактора

(кроме себестоимости - среднего уровня затрат отдельных изделий).

Влияние изменения себестоимости реализованных изделий на уровень рентабельности реализованной продукции в этом случае определяется сальдовым приёмом.

, (17)

, (17)

где  - рентабельность реализованной продукции базисного и отчётного года, %;

- рентабельность реализованной продукции базисного и отчётного года, %;

- общее изменение уровня рентабельности реализованной продукции за анализируемый период, %.

- общее изменение уровня рентабельности реализованной продукции за анализируемый период, %.

Таблица 15 – Анализ рентабельности реализованной продукции

| Изменение прибыли за счёт изменения: | Обозначение фактора | 2007 г. к 2006 г.: | 2008 г. к 2007 г.: |

| 3,89-3,73 =0,16 % | 2,31-3,89=-1,58 % | |

| Объёма реализации |

| -311/360280 100=-0,1 %

| 135/636396 100 = 0,02 %

|

| Цены реализации |

| 297550/360280 100 =

= 82 %

| 173792/636396 100 =25 %

|

| Полной себестоимости |

| 11219/360280 100-0,1-

-82,59=- 81,74 %

| 5796/63639610-0,02-27= =26,6 % |

Анализируя таблицу 15, сделаем выводы. Рост рентабельности реализованной продукции происходил за счет увеличения среднереализационных цен. Отрицательное же влияние на данный показатель оказал рост себестоимости продукции. Здесь следует отметить, что и увеличение цен, и рост себестоимости товарной продукции являются следствием инфляционных процессов, однако опережение в 2007 г. темпов роста цен реализации (125 %) темпов роста себестоимости продукции (116 %) на 0,09 % оказало положительное влияние на изменение рентабельности продаж (+0,12 %) и рентабельности реализации продукции (+0,17 %). В 2008 г. эти два показателя упали соответственно на 1,26 % и на 1,58 %, что является следствием снизившейся разницы между темпами роста себестоимости и темпами цены реализации продукции – 0,05 %.

Date: 2015-07-02; view: 1645; Нарушение авторских прав