Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методи визначення економічних збитків

|

|

Існує декілька підходів щодо визначення збитків (в основному пов'язаних із забрудненням) від порушень стану навколишнього природного середовища, які із різним ступенем повноти враховують витрати, що виникають унаслідок забруднення середовища та негативних змін його стану. Пропонуються способи і методи розрахунку в натуральному вираженні, наводяться деякі залежності між ступенем забруднення середовища і розміром шкоди, заподіяної цим явищем. Однак грошове вираження збитків визначається досить суперечливо: одні пропонують визначати за витратами валової продукції; інші - за приведеними витратами на заходи по ліквідації наслідків забруднення і на відтворення продукції, що втрачається; треті - за зміною економічної оцінки ресурсу.

Можна розраховувати за балансовою вартістю пошкоджених фондів та об'єктів, можна здійснити розрахунки за таксами та встановленими тарифами.

Проте майже в усіх випадках недостатньо уваги надається визначенню ефективності здійснення природоохоронних заходів. При визначенні економічних збитків слід пам'ятати, що не можна соціально-економічні збитки зводити лише до матеріальних, що це не реальні матеріальні блага, не створена вартість, а матеріальні блага і вартість, які не можуть бути створені в ре зультаті погіршення стану навколишнього природного середовища. Виходячи з цього, під еколого-економічними збитками слід розуміти різницю між сукупним суспільним продуктом, який міг би бути одержаний на основі раціонального використання природного середовища, і сукупним суспільним продуктом, одержаним при допущених порушеннях навколишнього природного середовища. Саме недоодержаний сукупний продукт суспільство змушене компенсувати.

Визначення еколого-економічних збитків може здійснюватися за такими напрямками:

- прямі розрахунки втрат (метод контрольних районів);

- непряма емпірична оцінка (за методиками, які затверджують

ся у встановленому порядку);

- аналітичний (статистичний) метод.

Можна використовувати і комбіновані методи, однак слід мати на увазі, що отримані за різними методиками розрахункові дані не завжди порівнювані. Прямі розрахунки еколого-економічних збитків, наприклад у галузі рослинництва, можна у загальному вигляді здійснити за такою формулою:

(7.12)

(7.12)

де Сі - показник, що служить для переведення натуральних величин втрат врожаю і-ї культури у вартісне вираження, грн./ц; Уиі та Ум - урожайності і-ї культури відповідно в досліджуваному (забрудненому) районі та в контрольному (чистому), ц/га; 5( - посівна площа і-ї культури в досліджуваному районі.

Статистичні методи розрахунку збитків ґрунтуються на кореляційно-регресивному аналізі впливу різних чинників, у тому числі й забруднення навколишнього природного середовища, на досліджувані показники. Важливим аспектом здійснення цих розрахунків є інформаційне забезпечення.

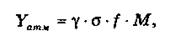

Емпірична оцінка збитків від забруднення атмосферного повітря здійснюється за такою формулою:

(7.13)

(7.13)

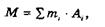

де у - константа, що показує розмір шкоди, яка завдається при надходженні в навколишнє природне середовище 1 т умовної забруднюючої речовини, грн./умовну т; о - коефіцієнт відносної небезпеки забруднення атмосфери в межах окремих територій (житлової забудови, промисловості, с/г угіддя, рекреаційні, лісові тощо), визначається як середньозважена по всій площі забруднення і залежить від різновидів територій, зони забруднення; / — коефіцієнт розсіювання домішок, який залежить від фракційного складу і швидкості осідання частинок (пил, краплини рідини, газоподібні речовини); М - порівнювана маса усіх забруднюючих речовин, що надходять у навколишнє середовище від джерела забруднення (ум. т) визначається за формулою:

(7.14)

(7.14)

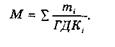

де ті - річна маса викиду і-ї речовини; А, - показник відносної агресивності, який обернено пропорційний до ГДК (умовних т/т) і орієнтовно може бути розрахований за формулою:

(7.15)

(7.15)

гдк

де ГДК1 - граничне допустима концентрація речовини. Тоді формула (7.15) матиме такий вигляд:

|

(7.16)

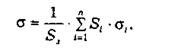

Коефіцієнт не має розмірності і може бути розрахований за формулою:

(7.17)

(7.17)

де S - загальна площа зони активного забруднення; Si - площа частили зони активного забруднення, що належить до території і-го типу;

уІ - показник відносної небезпеки забруднення території і-го типу;

п - кількість типів території, що потрапили до зони активного забруднення.

Зона активного забруднення для стаціонарних джерел забруднення висотою вище 10м являє собою кільце, обмежене двома радіусами: r - внутрішній та R - зовнішній, які також можуть бути розраховані:

r = 2j h (7.18)

r = 2j h (7.18)

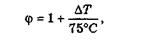

(7.19)

де h - висота джерела викиду забруднюючих речовин; j - температурна поправка для визначення висоти викиду, що може бути розрахована за такою формулою:

|

(7.20)

де DТ - середньорічне значення різниці температури викиду на виході з джерела забруднення та температури атмосферного повітря.

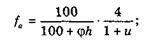

Коефіцієнт розсіювання (f) можна знайти за такими формулами:

а) для газоподібних домішок з дуже малою швидкістю осідання (менше 1 см/с):

|

(7.21)

де и - середньорічний модуль швидкості вітру.

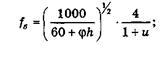

|

б) для частинок, що осідають із середньою швидкістю (від 1 до 20 см/с):

(7.22)

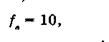

в) для великих частинок, що осідають зі швидкістю понад 20 см/с:

Оцінка збитків від забруднення водних ресурсів здійснюється за такою формулою:

(7.23)

(7.23)

де у - залежить від народногосподарського значення водного джерела, що зазнає забруднення.

Витрати, спрямовані на компенсацію збитків, непродуктивні, а спрямовані на попередження економіко-екологічних збитків -продуктивні. Перші витрати пасивні, другі - активні. Добре, якщо активні випереджають пасивні.

Відношення збитків (3) від порушень навколишнього природного середовища у вартісному вираженні до всього створюваного суспільного продукту (ССП) показує рівень розвитку охорони навколишнього природного середовища, а також ступенів негативного впливу виробничої діяльності на природу (К):

(7.23)

(7.23)

В ідеалі, К = 0. Це стане можливим, коли будуть створені принципово нові екологічні технології.

В основу методики визначення економічних збитків може бути покладена й економічна оцінка природних ресурсів. Отже, загальний розмір економічних збитків, його точний прогноз у майбутньому абсолютно необхідні для визначення коштів на здійснення заходів з охорони навколишнього природного середовища як в цілому по країні, так і для оцінки раціонального природокористування на окремо взятому підприємстві.

ТЕМА 8

ВИТРАТИ ВИРОБНИЦТВА ТА СОБІВАРТІСТЬ ПРОМИСЛОВОЇ ПРОДУКЦІЇ

8.1. Загальна характеристика витрат на виробництво продукції (надання послуг)

Витрати утворюються в процесі формування та використання ресурсів для досягнення певної мети. Вони мають різне спрямування, але найбільш загальним і принциповим є поділ на інвестиційні та поточні (операційні) витрати, зв’язані з безпосереднім виконанням підприємством своєї основної функції — виготовлення продукції (надання послуг).

Поточні витрати чинників виробництва бувають циклічними та безперервними. Перші повторюються з кожним циклом виготовлення продукту (витрати на матеріали, заробітну плату виробничників, інструмент та ін.), другі існують постійно і незалежно від виробництва (утримання приміщень, споруд, устаткування, управлінського персоналу тощо).

Витрати мають натуральну та грошову форми. Планування й облік витрат факторів виробництва в натуральній формі (кількість, маса, об’єм, довжина тощо) має важливе значення для організації діяльності підприємства. Проте для оцінювання результатів цієї діяльності вирішальною є грошова оцінка витрат, оскільки вона виражає вартість продукції (послуг).

Слід відрізняти витрати, які утворюють вартість продукції в певному періоді (списуються на неї), і реальні грошові виплати. Перші витрати зв’язані з виготовленням продукції незалежно від того, коли куплено відповідні матеріальні ресурси чи найнято робочу силу. Другі — це виплати за придбані чинники виробництва без урахування часу їхнього використання. Реальні грошові виплати обслуговують зовнішній оборот підприємства та оплату праці.

Ясна річ, що будь-які витрати орієнтовано на певний результат. Тільки це виправдовує їхню доцільність. Стосовно виробничого підприємства цей загальний принцип діяльності виражається формулою «Витрати — Випуск» («Input — Output»), що його покладено в основу визначення собівартості продукції.

Собівартість продукції — це грошова форма витрат на підготовку виробництва, виготовлення та збут продукції. Відображаючи рівень витрат на виробництво, собівартість комплексно характеризує ступінь використання всіх ресурсів підприємства, а отже, і рівень техніки, технології та організації виробництва. Що ліпше працює підприємство (інтенсивніше використовує виробничі ресурси, успішніше вдосконалює техніку, технологію та організацію виробництва), то нижчою є собівартість продукції. Тому собівартість є одним із важливих показників ефективності виробництва. Собівартість продукції має тісний зв’язок з її ціною. Це проявляється в тім, що собівартість є базою ціни товару і водночас обмежником для виробництва (ніхто не випускатиме продукції, ринкова ціна якої є нижчою за собівартість).

Під час обчислення собівартості продукції важливе значення має визначення складу витрат, які в неї включають. Як відомо, витрати підприємства відшкодовуються за рахунок двох власних джерел: собівартості й прибутку. Тому питання про склад витрат, які включаються в собівартість, є питанням їхнього розподілу між зазначеними джерелами відшкодування. Загальний принцип цього розподілу полягає в тім, що через собівартість мають відшкодовуватися ті витрати підприємства, які забезпечують просте відтворення всіх факторів виробництва: предметів, засобів праці, робочої сили та природних ресурсів. Відповідно до цього в собівартість продукції включають витрати на:

– дослідження ринку та виявлення потреби в продукції;

– підготовку й освоєння нової продукції;

– виробництво, включаючи витрати на сировину, матеріали, енергію, амортизацію основних фондів і нематеріальних активів, оплату праці персоналу;

– обслуговування виробничого процесу та управління ним;

– збут продукції (пакування, транспортування, реклама, комісійні витрати і т.п.);

– розвідку, використання й охорону природних ресурсів (витрати на геологорозвідувальні роботи, плата за воду, деревину, витрати на рекультивацію земель, охорону повітряного, водного басейнів);

– набір і підготовку кадрів;

– поточну раціоналізацію виробництва (удосконалення технології, організації виробництва, праці, підвищення якості продукції), крім капітальних витрат.

Заведено розрізняти витрати загальні (сукупні) та витрати на одиницю продукції. Загальні витрати — це витрати на весь обсяг продукції за певний період. Їхня сума залежить від тривалості періоду й кількості виготовленої продукції. Витрати на одиницю продукції обчислюються як середні за певний період, якщо продукція виготовляється постійно або серіями. В одиничному виробництві витрати на виріб формуються як індивідуальні.

Оскільки витрати є функцією обсягу виробництва з певною еластичністю, існує поняття граничних витрат. Граничні витрати характеризують їхній приріст на одиницю приросту обсягу виробництва, тобто

, (8.1)

, (8.1)

де  — граничні витрати;

— граничні витрати;  — приріст загальних витрат;

— приріст загальних витрат;  — приріст обсягу продукції на одиницю його натурального виміру.

— приріст обсягу продукції на одиницю його натурального виміру.

Якщо загальні витрати виразити через певну функцію обсягу продукції, то граничний їхній рівень буде першою похідною цієї функції. Це витрати на останню за часом виготовлення одиницю продукції. Показник граничних витрат використовується за аналізу доцільності зміни обсягу виробництва.

За планування, обліку тп аналізу витрати класифікуються за певними ознаками. Основними з них є ступінь однорідності витрат, спосіб обчислення для окремих різновидів продукції, зв’язок з обсягом виробництва (рис. 8.1).

Рис. 8.1 - Типова класифікація витрат підприємства (організації) за окремими ознаками

За ступенем однорідності витрати поділяються на елементні й комплексні. Елементні витрати однорідні за складом, мають єдиний економічний зміст і є первинними. До них належать матеріальні витрати, оплата праці, відрахування на соціальні потреби, амортизаційні відрахування, інші витрати. Комплексні витрати різнорідні за складом, охоплюють кілька елементів витрат. Їх групують за економічним призначенням у процесі калькулювання та організації внутрішнього економічного управління. Наприклад, витрати на утримання й експлуатацію устаткування, загальновиробничі, загальногосподарські витрати, втрати від браку та ін.

За способом обчислення на окремі різновиди продукції витрати поділяються на прямі й непрямі. Прямі витрати безпосередньо зв’язані з виготовленням певного різновиду продукції і можуть бути прямо обчислені на її одиницю прямо. Якщо виготовляється один різновид продукції, усі витрати — прямі. Непрямі витрати не можна безпосередньо обчислити для окремих різновидів продукції, бо вони зв’язані не з виготовленням конкретних виробів, а з процесом виробництва в цілому: зарплата обслуговуючого й управлінського персоналу, утриманнятаексплуатація будівель, споруд, машин тощо. Поділ витрат на прямі та непрямі залежить від рівня спеціалізації виробництва, його організаційної структури, методів нормування й обліку. Зростання частки прямих витрат у загальній сумі витрат підвищує точність обчислення собівартості одиниці продукції, зміцнює економічні основи управління.

На підставі зв’язку з обсягом виробництва витрати поділяють на постійні та змінні.

Постійні витрати є функцією часу, а не обсягу продукції. Їхня загальна сума не залежить від кількості виготовленої продукції (зрозуміло у певних межах). Лише за істотних змін обсягу виробництва, наслідком яких є зміни виробничої та організаційної структури підприємства, стрибкоподібно міняється величина постійних витрат, після чого вона знову залишається постійною. До постійних належать витрати на утримання та експлуатацію будівель і споруд, організацію виробництва, управління. На практиці до групи постійних відносять також витрати, які хоч і змінюються внаслідок зміни обсягу виробництва, але не істотно. Їх називають умовно-постійними.

Змінні витрати — це витрати, загальна сума яких за певний час залежить від обсягу виготовленої продукції. У свою чергу, їх можна розділити на пропорційні та непропорційні.

Пропорційні витрати змінюються прямо пропорційно обсягу виробництва. Для них коефіцієнт пропорційності  = 1. До пропорційних належать переважно витрати на сировину, основні матеріали, комплектуючі вироби, відрядну зарплату робітників.

= 1. До пропорційних належать переважно витрати на сировину, основні матеріали, комплектуючі вироби, відрядну зарплату робітників.

Непропорційні витрати поділяються на прогресуючі та дегресуючі. Прогресуючі витрати зростають у більшій мірі, ніж обсяг виробництва, > 1. Вони виникають тоді, коли збільшення обсягу виробництва потребує більших витрат на одиницю продукції. Це, наприклад, витрати на відрядно-прогресивну оплату праці, додаткові рекламні та торгові витрати та ін. Дегресуючі витрати зростають менше ніж обсяг виробництва, < 1. До них належить широке коло витрат на експлуатацію машин і устаткування, на ремонт, на інструменти тощо.

На рис. 8.2 графічно показано динаміку загальних постійних і змінних витрат. Динаміка витрат на одиницю продукції є іншою і легко може бути побудована, виходячи з наведеної закономірності. Так, змінні пропорційні витрати на одиницю продукції залишаються на одному рівні незалежно від обсягу виробництва. На графіку їхня лінія буде паралельною осі абсцис. Постійні витрати зменшуються на одиницю продукції зі зростанням її обсягу за параболічною кривою. Для дегресуючих і прогресуючих витрат залишається та сама динаміка, тільки виражена помітніше.

У практичних обчисленнях загальну динаміку змінних витрат спрощують, уважаючи всю їхню сукупність пропорційною. Це значно полегшує аналіз і прогнозування витрат.

Рис. 8.2 - Динаміка витрат (С) залежно від обсягу виробництва (V): а) постійних; б) дегресуючих; в) пропорційних; г) прогресуючих

8.2. Сукупні витрати і собівартість продукції (послуг)

Сукупні витрати підприємства залежно від їхнього призначення виражаються кількома показниками. Згідно з чинним законодавством та інструктивними матеріалами виокремлюють: валові витрати; кошторис виробництва; собівартість валової, товарної і реалізованої (проданої) продукції.

Показник валових витрат уведено в систему економічних обчислень та обліку на підприємствах для визначення оподатковуваного прибутку згідно із Законом України «Про оподаткування прибутку підприємств», що був схвалений Верховною Радою України у травні 1997 року. Він є синтетичним показником і включає не тільки ті витрати, що формують собівартість продукції, але й інші. Тому цей показник не входить достатньо органічно в систему показників собівартості продукції і тут не розглядається.

Кошторис виробництва — це витрати підприємства, зв’язані з основною його діяльністю за певний період, незалежно від того, відносять їх на собівартість продукції в цьому періоді чи ні. Отже, кошторис виробництва і собівартість загального обсягу продукції, як правило, не збігаються. Кошторис виробництва складають за економічними елементами (у табл. 8.1, рядки 1—5).

Таблиця 8.1 - КОШТОРИС ВИРОБНИЦТВА НА ___________ рік

| Елементи витрат | Сума, тис. грн. | |

| звіт за минулий рік | план на наступний рік | |

| 1. Матеріальні витрати | ||

| 2. Заробітна плата | ||

| 3. Відрахування на соціальні потреби | ||

| 4. Амортизація основних фондів і нематеріальних активів | ||

| 5. Інші витрати | ||

| 6. Витрати на виробництво — всього | ||

| 7. Витрати, які не включаються у виробничу собівартість продукції | ||

| 8. Зміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) | – | + 300 |

| 9. Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) | + 10 | – |

| 10. Собівартість валової продукції | ||

| 11. Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) | + 50 | – 200 |

| 12. Виробнича собівартість товарної продукції | ||

| 13. Позавиробничі (комерційні) витрати | ||

| 14. Повна собівартість товарної продукції |

Матеріальні витрати як елемент кошторису складаються з витрат на:

● сировину й основні матеріали, які є матеріальною субстанцією продукції;

● вироби, що їх треба купити для укомплектування продукції (двигуни, прилади тощо);

● покупні напівфабрикати (штамповки, відливки, поковки та ін.);

● виробничі послуги сторонніх підприємств і організацій, необхідні для виготовлення продукції;

● допоміжні матеріали, які використовуються у технологічному процесі (кріпильні деталі, фарби, інструмент і т.п.) або потрібні для його обслуговування (ремонту, експлуатації устаткування та ін.), на господарські та управлінські потреби (утримування будівель, канцелярські товари тощо);

● паливо та енергію зі сторони (електроенергію, пар, газ тощо). Витрати на власне виробництво енергії включаються в кошторис за окремими елементами;

● пошук і використання природної сировини (відрахування на геологорозвідувальні роботи, рекультивацію землі, плата за деревину та ін.).

Витрати на матеріали обчислюються на підставі норм їхнього витрачання і цін з урахуванням транспортно-заготівельних витрат, які не є складовими інших елементів кошторису (плата за транспортування, вантажно-розвантажувальні роботи, комісійні заготівельним організаціям та ін.). Із вартості матеріалів віднімають вартість відходів за ціною використання чи продажу.

Заробітна плата включає всі форми оплати праці штатного й позаштатного виробничого персоналу підприємства, тобто персоналу, що зайнятий виробництвом продукції, обслуговуванням виробничого процесу та управлінням. Не включаються в собівартість виплати працівникам, що фінансуються із прибутку або з інших джерел спеціального призначення.

Відрахування на соціальні потреби містять відрахування на соціальне страхування, у Пенсійний фонд та на інші подібні заходи. Величина відрахування обчислюється в установлених нормах від витрат на оплату праці незалежно від джерел її фінансування.

Амортизація основних фондів у вигляді амортизаційних відрахувань на повне їхнє відтворення обчислюється за встановленими нормами від балансової вартості. Амортизація нематеріальних активів здійснюється за рівномірно-лінійним методом, виходячи з терміну функціонування цих активів у межах до 10 років.

До інших витрат включають ті з них, які за змістом не можна віднести до щойно перелічених. До них належить широке коло витрат різного призначення, а саме: оплата послуг зв’язку, обчислювальних центрів, охорони, витрати на відрядження, страхування майна, винагорода за винаходи й раціоналізаторські пропозиції, оплата робіт із сертифікації продукції, витрати на гарантійний ремонт, орендна плата за окремі об’єкти основних фондів та ін.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їхню ресурсну структуру (витрати на матеріали, персонал, основні фонди), що надзвичайно важливо для аналізу факторів формування і зниження собівартості продукції.

Порядок розробки кошторису виробництва може бути різним залежно від стадії планування, стану інформаційної бази та розміру підприємства. На стадії прогнозних оцінок величини витрат кошторис виробництва можна складати коригуванням фактичних витрат за минулий період. Елементи фактичних витрат коригуються на прогнозні коефіцієнти зміни обсягу виробництва, кількості персоналу та вартості основних фондів з урахуванням закономірності динаміки витрат, імовірної зміни норм і цін (тарифів). Більш обґрунтовано кошторис виробництва обчислюється за кожним елементом на підставі планових обсягів продукції (послуг), норм і цін (тарифів). Причому на малих підприємствах таке обчислення є відразу узагальнюючим. На середніх і великих підприємствах кошторис виробництва складають, підсумовуючи кошториси місць витрат (цехів, служб, загальногосподарських витрат).

На підприємствах обчислюється собівартість валової, товарної і реалізованої продукції. Собівартість валової продукції як показник застосовується для внутрішніх потреб підприємств, на яких не є стабільною величина залишків незавершеного виробництва.

Собівартість товарної продукції підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб:

● з кошторису віднімаються витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування втрат від браку).

● віднімається приріст, додається зменшення залишків витрат майбутніх періодів;

● додається приріст, віднімається зменшення залишків майбутніх платежів (відпускних, винагороди за стаж роботи, за підготовчі роботи в сезонних виробництвах тощо).

Одержана сума є собівартістю валової продукції. Після її коригування на зміну залишків незавершеного виробництва за собівартістю (приріст віднімається, зменшення додається) одержуємо виробничу собівартість товарної продукції. Якщо до останньої додати позавиробничі (комерційні) витрати, то одержимо повну собівартість товарної продукції.

Інший спосіб обчислення собівартості товарної продукції полягає в підсумовуванні попередньо визначеної собівартості окремих виробів, тобто

, (8.2)

, (8.2)

де  — собівартість товарної продукції;

— собівартість товарної продукції;  — кількість найменувань продукції (послуг);

— кількість найменувань продукції (послуг);  — собівартість одиниці

— собівартість одиниці  -ої продукції (послуги);

-ої продукції (послуги);  — виробництво -ої продукції (послуг) у натуральному вимірі.

— виробництво -ої продукції (послуг) у натуральному вимірі.

Існує ще один метод обчислення собівартості товарної продукції — факторний. Його непогано опрацьовано методично і він цілком може бути застосований як допоміжний. Згідно з цим методом

, (8.3)

, (8.3)

де  — собівартість планового обсягу товарної продукції за рівнем витрат базового (минулого) періоду (розрахункова собівартість);

— собівартість планового обсягу товарної продукції за рівнем витрат базового (минулого) періоду (розрахункова собівартість);  — кількість чинників впливу на собівартість продукції в плановому періоді;

— кількість чинників впливу на собівартість продукції в плановому періоді;  — зміна собівартості у плановому (прогнозному) періоді під впливом

— зміна собівартості у плановому (прогнозному) періоді під впливом  -го фактора.

-го фактора.

Зміна собівартості під впливом організаційно-технічних факторів  обчислюється на плановий обсяг виробництва як різниця витрат до і після впровадження заходу:

обчислюється на плановий обсяг виробництва як різниця витрат до і після впровадження заходу:

, (8.4)

, (8.4)

де  ,

,  — витрати на одиницю продукції до і після впровадження заходу;

— витрати на одиницю продукції до і після впровадження заходу;  — обсяг виробництва даної продукції після впровадження заходу в плановому періоді.

— обсяг виробництва даної продукції після впровадження заходу в плановому періоді.

Оскільки в розрахунковій собівартості умовно-постійні витрати взято на рівні базового періоду, а в плановому періоді обсяг виробництва може змінитися, що відповідно вплине на собівартість продукції, то це треба врахувати як окремий фактор:

, (8.5)

, (8.5)

де  — відносна зміна умовно-постійних витрат у плановому періоді;

— відносна зміна умовно-постійних витрат у плановому періоді;  — абсолютна сума умовно-постійних витрат у базовому періоді;

— абсолютна сума умовно-постійних витрат у базовому періоді;  ,

,  — зміна у плановому періоді відповідно обсягу виробництва та умовно-постійних витрат, %.

— зміна у плановому періоді відповідно обсягу виробництва та умовно-постійних витрат, %.

Date: 2015-07-17; view: 588; Нарушение авторских прав