Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Коефіцієнт завантаження визначається за формулою

|

|

Стан основних засобів характеризують через такі коефіцієнти: знос основних засобів; придатність; оновлення; вибуття основних засобів.

Коефіцієнт зносухарактеризує частку вартості основних засобів, яку списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів.

Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів.

Коефіцієнт придатності основних засобів відображає частку основних засобів, придатну для експлуатації в процесі господарської діяльності і розраховується за формулами:

Коефіцієнти оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду, розраховуються за формулою:

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, розраховується за формулою:

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Фондовіддача основних засобів — показник, який відображає обсяг валової (товарної) продукції у вартісному вираженні на одиницю (1 грн) середньорічної вартості основних засобів, які беруть участь у виробництві цієї продукції. Цей показник характеризує ефективність використання основних засобів.

Збільшення фондовіддачі основних виробничих фондів свідчить про підвищення ефективності їх використання, що є позитивним явищем в економіці підприємств. Основними шляхами підвищення фондовіддачі основних фондів є збільшення обсягу виробництва валової (товарної) продукції за рахунок більш інтенсивного їх використання і зниження середньорічної вартості цих фондів за рахунок ліквідації зношених, малопродуктивних та невикористаних у виробництві основних засобів.

Рентабельність основних засобів — це відносний показник, який характеризує рівень ефективності використання цих засобів. Розраховується він за формулою:

Абсолютним показником ефективності використання основних засобів є сума прибутку на одну гривню основних засобів.

До показників ефективності використання основних засобів можна також віднести показник питомої ваги активної частини основних засобів у їх загальній сумі.

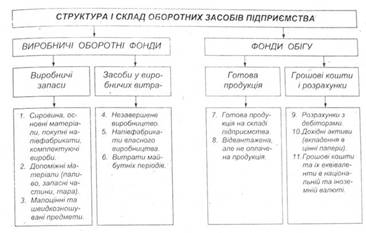

19. Під оборотними коштами слід розуміти предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції (наданих послуг) протягом одного виробничого циклу, як правило, менше за 365 днів. Оборотні кошти постійно знаходяться в безупинному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу.

За призначенням у виробничому процесі (за елементами) оборотні кошти можна класифікувати в такі групи: 1) Виробничі запаси - сировина, допоміжні матеріали, покупні напівфабрикати, паливо, тара, запасні частини для ремонту устаткування, швидкозношувані малоцінні предмети, а також інші предмети, використовувані в процесі виробництва. Виробничий запас формується у транспортних, складських (підготовчих та поточних) і страхових запасах. 2) Засоби у витратах на виробництво включають незавершене виробництво, напівфабрикати власного виробництва та витрати майбутніх періодів. Дохідні активи - це короткострокові (на термін не більше 1 року) вкладення підприємства в цінні папери (ринкові високоліквідні цінні папери), а також надані іншим господарюючим суб'єктам позики. Грошові кошти та їх еквіваленти - кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валюті. Кошти, які не можна використати для.операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи.

20. Оборотні кошти підприємств класифікують за трьома ознаками: 1) залежно від їхньої участі у кругообігу коштів: - оборотні виробничі фонди; - фонди обігу; 2) методами планування, принципами організації та регулювання: - нормовані; - ненормовані; 3) джерелами формування: - власні та прирівняні до власних;

- залучені; - інші. До оборотних виробничих фондів належать: сировина, основні та допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні та швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів. Оборотні виробничі фонди обслуговують сферу виробництва. Вони матеріалізуються в предметах праці (сировині, матеріалах, паливі та ін.) та частково в засобах праці у вигляді малоцінних швидкозношуваних предметів і втілюються у виробничих запасах, незавершеному виробництві, напівфабрикатах власного виробництва, також вони представлені витратами майбутніх періодів, які необхідні для встановлення нового обладнання, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів тощо. Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, дебіторській заборгованості, а також вкладені в короткострокові цінні папери. Фонди обігу не беруть безпосередньої участі в процесі виробництва, їхнє призначення полягає у забезпеченні ресурсами процесу обігу, обслуговуванні кругообігу засобів підприємства та досягненні єдності виробництва та обігу. Фонди обігу знаходять своє відображення в готовій продукції та грошових коштах. Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Установлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції. До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, залишках готової продукції на складах підприємств. Ненормовані оборотні фонди містять фонди обігу за винятком готової продукції на складі.

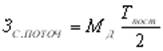

21. Транспортний запас створюється на період з моменту оплати виставленого постачальником рахунку до прибуття вантажу на склад підприємства. На практиці його величина визначається на основі фактичних даних за попередній рік

, (6.2)

, (6.2)

де ЗТР - транспортний запас, грн.; ТТР - термін транспортування (не більше двох днів).

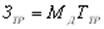

Поточний запас є найбільшим за розміром створюється він для забезпечення безперебійного процесу виробництва матеріальними ресурсами в період між двома черговими поставками.

, (6.3)

, (6.3)

де ЗПОТОЧ - поточний запас; ТПОСТ - інтервал поставки в днях.

, (6.4)

, (6.4)

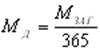

де МД – середньодобове споживання матеріалів, грн.; МЗАГ - загальна річна потреба в даному виді матеріалів у натуральних одиницях виміру.

Середній поточний запас визначається за формулою

, (6.5)

, (6.5)

Підготовчий (технологічний) запас створюється на період необхідний для приймання, складування та підготовки до виробничого використання (надання сировині якостей, за яких можливе її використання).

, (6.6)

де ЗПІДГОТ – підготовчий час; ТПІДГОТ - термін підготовки

Резервний (страховий запас) формується на випадок можливих перебоїв у постачанні (інших непередбачених обставин). Величина резервного запасу визначається:

а)на основі середнього відхилення фактичного інтервалу поставки від планового (передбаченого договором);

б)на основі підрахунку днів, необхідних для оформлення замовлення та доставку матеріалів від постачальника до споживача.

, (6.7)

, (6.7)

де ЗСТ - страховий (резервний) запас; ТСТ — дні резервного запасу (період зриву поставок).

Сукупний виробничий запас дорівнює сумі всіх видів запасів:

- Максимальний виробничий запас обчислюється за формулою

, (6.8)

, (6.8)

- Середній запас:

, (6.9)

, (6.9)

- Мінімальний запас:

, (6.10)

, (6.10)

Знаючи нормативну величину виробничих запасів у натуральних вимірниках, можна подати їх у вартісному виразі й обчислити загальний норматив оборотних коштів на виробничі запаси.

22. Ефективність використання оборотних активів на підприємстві має важливе значення, оскільки справляє значний вплив на загальну ефективність всієї сукупності засобів, залучених підприємством. Це пояснюється тим, що тривалість обороту основних і оборотних засобів суттєво відрізняється через принципові відмінності за характером участі у виробничому процесі основних та оборотних фондів. Якщо перші неодноразово беруть участь у процесі виробництва, то оборотні фонди — один раз, повністю споживаючись у кожному його циклі. Оборот основних фондів вимірюється роками, водночас як оборотні фонди і фонди обігу протягом року здійснюють, як правило, декілька оборотів. Отже, оборотні активи, що обслуговують оборот оборотних фондів і фондів обігу, багато в чому визначають загальні темпи і ефективність виробництва. В системі заходів, спрямованих на підвищення ефективності роботи підприємства і зміцнення його фінансового стану, важливе місце займають питання раціонального використання оборотних активів. Ефективність використання оборотних коштів не можна виміряти за допомогою одного показника. Для цього необхідна система показників, найважливішим з яких є швидкість обертання. Цей показник обчислюється у днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот.

де О — термін обертання оборотних коштів (днів); С — середні залишки нормованих оборотних коштів (грн); Д — тривалість періоду, за який обчислюється обертання (днів); Р — обсяг реалізованої продукції (грн). Цей показник водночас відображає обсяг реалізації створених товарів і наданих послуг за даний період і ефективність використання матеріальних засобів і коштів. Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і до окремих їх статей.

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання (Ко), який визначається за формулою

де Р — обсяг реалізованої продукції (грн); С — середні залишки нормованих оборотних коштів (грн). Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт завантаження визначається за формулою

де Кз — коефіцієнт завантаження оборотних коштів (коп.). Він характеризує величину оборотних коштів на 1 грн реалізованої продукції. Чим менше оборотних коштів припадає на одну гривню реалізованої продукції, тим краще вони використовуються. Коефіцієнт ефективності (Ке) визначається за формулою:

де П — прибуток від реалізації товарної продукції (грн). Цей показник характеризує, скільки прибутку припадає на 1 грн оборотних коштів. Чим більший він, тим ефективніше використовуються оборотні кошти. В результаті прискорення обертання оборотних активів з обігу вивільняються матеріальні ресурси і джерела їх формування, при уповільненні — до обігу залучаються додаткові активи. Вивільнення оборотних активів може бути абсолютним і відносним. Абсолютне має місце у випадку, коли фактичні залишки оборотних активів менші від нормативу або залишків попереднього періоду при збереженні чи перевищенні обсягу реалізації за визначений період. Відносне вивільнення має місце у випадках, коли прискорення їх обертання відбувається одночасно зі зростанням виробничої програми підприємства, причому темп зростання залишків виробництва випереджає темп зростання залишків оборотних активів. Прискорення обертання оборотних активів і вивільнення в результаті цього їх певної суми дає змогу підприємству спрямувати їх за своїм бажанням і обійтись без залучення додаткових фінансових ресурсів. Пошук шляхів поліпшення оборотних активів передбачає насамперед впровадження сучасних технологій та інших досягнень науково-технічного прогресу, що забезпечують економію ресурсів, здешевлення виробництва і зростання якості продукції. Важливу роль у цьому відіграє удосконалення відносин з іншими господарюючими суб'єктами, контрагентами даного підприємства. Мова йде про удосконалення умов матеріально-технічного обслуговування. Крім того, покращання свого становища на ринку передбачає стабільність у відносинах з покупцями, вибір форм розрахунків, що гарантують платежі і забезпечують прискорення завершення реалізації продукції і надходження коштів на рахунки підприємства. Це не тільки сприяє поліпшенню фінансового стану конкретного підприємства, а й забезпечує закріплення господарських зв'язків, поліпшення фінансової і платіжної дисципліни.

23. Норми та нормативи оборотних коштів. Нормування оборотних активів на кожному підприємстві відбувається відповідно до кошторисів затрат на виробництво і невиробничих потреб, бізнес-плану, який відображає всі сторони комерційної діяльності. Нормування оборотних активів становить собою досить трудомістку аналітичну діяльність, у процесі якої розробляються норми і нормативи. Норма оборотних активів — це відносна величина, що відповідає мінімальному, економічно обґрунтованому обсягу запасів товарно-матеріальних цінностей. Вона, як правило, встановлюється в днях, але можуть використовуватись також інші відносні значення. Норматив оборотних активів — це мінімально необхідна сума грошових коштів, що забезпечує підприємницьку діяльність підприємства. На відміну від норми норматив оборотних активів встановлюється на конкретний період: квартал, рік. Розрахунок нормативу здійснюється на основі кошторису витрат, і оскільки останній періодично змінюється, виникає необхідність коригування нормативів. При цьому слід враховувати і витрати, не передбачені кошторисом: матеріали і запчастини для капітального ремонту, здійснюваного господарським способом, паливо для житлово-комунальних господарств тощо. Таким чином, нормування оборотних коштів здійснюється в такому порядку. 1. Визначення норм запасів за статтями нормованих оборотних коштів. Норма оборотних коштів — це відносний показник, який обчислюється в днях, відсотках чи гривнях. 2. Встановлення одноденного витрачення матеріальних цінностей, виходячи з кошторису витрат на виробництво. 3. Визначення нормативу оборотних коштів за кожною статтею у грошовому вираженні проводиться множенням одноденних витрат у грошовому вираженні на відповідну норму запасу в днях. 4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями. 5. Визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція. Метод прямого розрахунку дає змогу найбільш точно визначити потребу в оборотних активах, оскільки враховує всі організаційно-технологічні, технічні, транспортні та інші характерні особливості, досвід і стан розрахунків. Обґрунтований розрахунок здійснюється за кожним елементом оборотних активів з урахуванням завдань виробничого плану, постачання та збуту. Аналітичний метод визначення потреби в оборотних активах базується на здійсненні розрахунків з урахуванням середніх фактичних залишків та змін обсягів виробництва. При цьому здійснюється коригування з урахуванням зайвих і непотрібних запасів, неліквідів, які, можливо, мали місце в попередньому періоді. Коефіцієнтний метод дає змогу здійснити розрахунок потреби в оборотних активах з урахуванням тенденцій і співвідношень у змінах обсягу виробництва та окремих видів запасів і затрат. Частина з них знаходиться в прямій пропорційній залежності від змін в обсязі виробництва — сировина, матеріали, покупні напівфабрикати, незавершене виробництво, готова продукція на складі, інша ж частина залежить значно меншою мірою — малоцінні і швидкозношувані предмети, запчастини для ремонтів, витрати майбутніх періодів тощо. Співвідношення, що склалися в минулому, з використанням відповідних коефіцієнтів, екстраполюються на майбутній період.

Date: 2015-07-17; view: 2154; Нарушение авторских прав