Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятие и виды таможенных платежей в Российской Федерации и их характеристика. Место таможенных платежей в системе таможенного регулирования.

|

|

Содержание

Введение……………………………………………………………………….…..3

1. Общие сведения о компании АО “Протон”…………………………….…...5

1.1 Характеристика и структура отдела внешнеэкономических связей компании АО “Протон” ……………………………………………………………..5

1.2 Начальник отдела внешнеэкономических связей: его права, обязанности, ответственность……………………………………………………………….7

2. Документы оформляемые сотрудниками отдела внешнеэкономических связей компании АО “Протон”…………………………………………………10

3. Понятие и виды таможенных платежей в Российской Федерации и их характеристика. Место таможенных платежей в системе таможенного регулирования.……………………….………………………………………………….14

Заключение……………………………………………………………….……....20

Список литературы……………………………………………………...……….22

Приложение А Декларация на товары ………………………….……...………23

Приложение Б Паспорт сделки………………………………………..……….24

Приложение В Бланк ивойса……………………………………………………25

Приложение Г Сертификат соответствия ………………………………..……26

Приложение Д Бланк CMR………………………………………………..…….27

Введение

В настоящее время многие компании России поставляют свою продукцию в другие компании находящиеся как в России, так и за рубежом, а так же сами могут закупать у зарубежных компаний материал для производства своей продукции. К числу таких компаний относится и компания АО “Протон”.

В ходе прохождения учебной практики

Так же в ходе данной учебной практики мы познакомимся с документами, которые проверяются в момент прибытия товара на склад компании. К числу таких документов можно отнести: декларацию на товар, лицензии, сертификаты и другие.

Таможенные платежи в современных условиях остаются одним из важных источников пополнения государственной казны. При этом повышение собираемости таможенных платежей находится в прямой зависимости от объемов внешнеторговой деятельности и от уровня эффективности применяемых правовых средств, гарантирующих своевременное и полное поступление таможенных платежей в казну государства. таможня акциз бюджет

Таможенные платежи как важный регулятор участия государства в системе внешнеэкономических связей определяют место страны в международном разделении труда и обеспечивают значительную часть доходов государства.

Обеспечение уплаты таможенных платежей на данном этапе развития российской экономики является наиболее эффективной гарантией наполнения государственной казны и, как следствие, стабильности всей финансовой системы государства.

Основными целями данной учебной практики являются:

· ознакомление со структурой организации, занимающейся внешнеэкономической деятельностью, а именно АО «Протон»;

· ознакомление с существующими технологиями таможенного оформления и таможенного контроля.

· приобретение практических навыков в будущей профессии, связанной с практикой осуществления внешнеэкономической деятельности предприятий и организаций Орловской области, а также работой в таможенных органах.

Основными задачами данной учебной практики являются ознакомление:

· ознакомление с организационной структурой организациями, функциями, выполняемыми его подразделениями и спецификой их работы;

· изучение прав и обязанностей должностных лиц функциональных отделов организации;

· ознакомление с управлением внешнеэкономической деятельностью в организации;

· с основными показателями внешнеэкономической деятельности организации;

· с особенностями и порядком заключения внешнеэкономических сделок;

· с оформлением документов по внешнеторговым операциям;

· применение товарных номенклатур внешнеэкономической деятельности;

· декларирование товаров и транспортных средств;

· обработка, представление и интерпретация действий, связанных с декларированием товаров и транспортных средств.

1. Характеристика компании АО “Протон”

1.1 Характеристика и структура отдела внешнеэкономических связей компании АО “Протон”

АО «Протон» является ведущим производителем оптоэлектронной техники в России. Предприятие успешно работает на рынке с 1972 года и владеет современными технологиями по производству оптоэлектронных приборов, осуществляет полный цикл производства от кристаллов до законченных изделий.

Предприятие специализируется на производстве:

· ярких светодиодов, модулей и индикаторов;

· светодиодных светильников, ламп и подсветок;

· светодиодных светофоров и табло, заградительных огней, изделий авто электроники;

· оптронов и твердотельных реле.[5]

Высококвалифицированный персонал предприятия не только выпускает качественную продукцию, но и занимается постоянными разработками новых изделий по собственным эскизам и заказам клиентов.

При необходимости технические специалисты проектно-расчетной группы АО «Протон» готовы выехать на объект заказчика для проведения светового аудита. Осуществляется сбор данных о типе и количестве имеющегося осветительного оборудования для подготовки технико-экономического обоснования с указанием срока окупаемости данного проекта, проведение замеров уровня освещенности с целью выявления существующего уровня освещения и учета пожеланий заказчика, предоставление светотехнических расчетов в программе «DIALux».

Предприятие сертифицировано по международной системе менеджмента качества ISO 9001:2008 и ГОСТ РВ15.002-2003, что подтверждено сертификатами и лицензиями, имеет систему технической приемки продукции Представительством Заказчика Минобороны России.

Продукция предприятия успешно эксплуатируется во многих регионах России, поставляется на экспорт в страны ближнего и дальнего зарубежья.

Основными партнерами компании являются: ЗАО «Группа Компаний «Электронинвест», РКК "Энергия" им. С.П. Королёва, АО «ГРЦ Макеева», АО «Авиаавтоматика» имени В.В. Тарасова» и ряд других компаний.[5]

Оформлением товаров которые экспортируются и импортируются в компании АО “Протон” занимается отдел внешнеэкономических связей.

В состав данного отдела входят:

· менеджеры по импорту отдела внешнеэкономических связей;

· менеджеры по экспорту отдела внешнеэкономических связей;

· менеджер по таможенному оформлению.

Менеджер по импорту выполняет:

· работу по изучению потребности производственных комплексов в комплектующих и материалах, размещению заказов на фирмах - поставщиках;

· отслеживание доставки материальных ресурсов в соответствии с предусмотренными в контрактах сроками, контролем качества, комплектности и хранения на складах предприятия;

· работу по подготовке претензий поставщикам при нарушении контрактных обязательств, согласует с поставщиками изменения условий заключенных контрактов.

· оценку поставщиков;

· работу по систематизации и обновлению реестра поставщиков;

· постоянный мониторинг цен на закупаемые продукты;

· работу по приему и обработке заказов по закупке комплектующих и материалов, оформлению необходимых документов, связанных с закупкой продукции для производственных комплексов;

· информирование руководства обо всех изменениях в ассортименте, увеличениях и снижениях цен;

· согласование с поставщиком условий, касающихся цен, сроков отгрузки и способов доставки продукции;

· взаимодействие с другими подразделениями предприятия с целью выполнения возложенных задач;

· ведение рабочей и отчетной документации;

· поддержание в актуальном состоянии данные о поставщиках в информационной базе поставщиков организации.

· перевод научной, технической, экономической и другой специальной литературы, патентных описаний, нормативно-технической и товаросопроводительной документации, материалов переписки с зарубежными организациями, а также материалов конференций, совещаний, выставок и т.п.;

· редактирование переводов;

· участие в составлении тематических обзоров по зарубежным материалам;

· отдельные служебные поручения своего руководителя.

Менеджер по экспорту выполняет ту же работу, что и менеджер по импорту только работает исключительно по экспортному направлению.

Менеджер по таможенному оформлению выполняет: оформление грузовых таможенных деклараций разных типов на перевозки грузов в международных сообщениях, проверку правильности заполнения декларации, предоставляет документы и товар к досмотру по требованию таможенного органа, снимает копии с документов, составление отчетов по экспортным отгрузкам, оформление отчетной документации для банка, налоговой инспекции, Орловской торгово-промышленной палаты, Курской таможни.[5]

1.2 Начальник отдела внешнеэкономических связей: его права, обязанности, ответственность

Начальник отдела внешнеэкономических связей относится к категории руководителей. Начальник отдела внешнеэкономических связей управляет процессами: маркетингового планирования экспорта, обеспечения международных операций и внешних связей, процедуры таможенного оформления.

В рамках своей работы выполняет:

· организацию работ по заключению контрактов и приобретению комплектации и материалов в сроки и объемы в соответствии с заказами подразделений предприятия;

· организацию работ по поиску потребителей и заключению контрактов на поставку продукции на экспорт;

· контроль за своевременной отгрузкой готовой продукции на экспорт в соответствии с заключенными договорами;

· оформление контрактов на перевозку продукции с транспортными организациями;

· контроль за таможенными процедурами по экспорту и импорту;

· мероприятия по замене продукции, возвращенной (не принятой) потребителями.

· привлечение к решению задач консультантов и экспертов по различным вопросам (правовым, техническим, финансовым и др.);

· распределение обязанностей между работниками отдела и отвечает за своевременное и качественное их выполнение.

· единую инвестиционную политику предприятия, осуществление научно-технической деятельности, направленной на получение, применение новых знаний для решения технологических, инженерных, экономических, и иных проблем;

· правильное составление установленной отчетности и ее своевременное представление в соответствующие структурные подразделения предприятия.

· работы по обеспечению международных операций и внешних связей;

· выполняет отдельные служебные поручения своего руководителя.

Начальник отдела внешнеэкономических связей имеет право

· Знакомиться с проектами решений руководства предприятия, касающимися деятельности отдела внешнеэкономических связей.

· Вносить на рассмотрение руководства предприятия предложения по улучшению деятельности отдела внешнеэкономических связей.

· Осуществлять взаимодействие с руководителями структурных подразделений предприятия.

· Запрашивать лично и получать от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения должностных обязанностей.

· Привлекать специалистов отдельных структурных подразделений к решению задач, возложенных на него (если это предусмотрено положением о структурных подразделениях, если нет – то с разрешения руководителя предприятия).

· Подписывать и визировать документы в пределах своей компетенции.

· Вносить на рассмотрение директора по маркетингу и ВЭД представление о назначении, перемещении и увольнении работников отдела внешнеэкономических связей; предложения об их поощрении или наложении на них взысканий.

· Требовать от руководства предприятия оказания содействия в исполнении его должностных обязанностей и прав.

Начальник отдела внешнеэкономических связей несет ответственность:

· За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных действующим трудовым законодательством Российской Федерации.

· За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

· За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

· За разглашение информации производственного и коммерческого характера.[5]

2. Документы оформляемые сотрудниками отдела внешнеэкономических связей компании АО “Протон”

В ходе проведения внешнеторговых операций, связанных с импортом и экспортом товаров, в компании АО “Протон” сотрудники отдела внешнеэкономических связей оформляют или проверяют наличие всех документов на экспортируемый или импортируемый товар. Пакеты документов на различные товары могут отличаться друг от друга. Эти отличия вызваны рядом факторов таких как: перевозка автомобильным или авиатранспортом; стоимость поставок до 50000 евро или свыше.

Документы оформляемые отделом внешнеэкономических связей АО “Протон” для экспорт и импорта товаров:

· Декларация на товары;

· Декларация таможенной стоимости;

· Паспорт сделки;

· Контракт купли-продажи;

· Инвойс;

· Авианакладная;

· бланк CMR(если перевозка осуществляется автотранспортом);

· сертификат соответствия.

Декларация на товары (утверждена Решением Комиссии таможенного союза N 257 от 20 мая 2010 г., до вступления в силу 01.07.2010 Таможенного кодекса Таможенного союза именовалась грузовой таможенной декларацией - сокращенно ГТД) - документ по установленной форме, в котором указываются сведения, необходимые для представления в таможенный орган в соответствии со ст. 180 Таможенного Кодекса Таможенного союза. Без предоставления декларации на товары таможня не принимает товары к таможенному оформлению для пропуска через границу.

Декларация на товары содержит номер грузового документа, по которому товар принят на таможню (в портовых таможнях также наименование судна, на котором прибыл товар), тарифное наименование товара или ссылку на соответствующую статью таможенного тарифа, цену и стоимость партии товара. В декларации на товары дается также перечень обычно прилагаемых к ней документов (счет, отгрузочная спецификация, сертификат качества и т. д.). Бланк декларации на товары представлен в приложении А.

Декларация таможенной стоимости (ДТС) является обязательным приложением к грузовой таможенной декларации (ГТД), которая сейчас называется декларацией на товары (ДТ), сюда вносятся таможенная стоимость товара, с указанием метода ее расчета.

К ДТС прилагаются:

· договор на поставку, приобретение товаров;

· расчетно-платежные документы;

· учредительные документы

Паспорт сделки (ПС) – документ, используемый для валютного контроля. При импорте банк, выполняющий функции агента валютного контроля, отслеживает поступление товара, выполнение работ или предоставление услуг за переведенные за рубеж деньги. При экспорте ПС позволяет удостовериться в поступлении валюты за вывезенные за границу товары, выполненные работы или предоставленные услуги. Такие ПС называются экспортно-импортными. Бланк паспорта сделки в приложении Б “Паспорт сделки”.

Контракт купли-продажи является основным коммерческим документом, оформляющим внешнеторговую сделку, в котором содержится письменная договоренность сторон о поставке товара: обязательство продавца-экспортера передать определенный товар в собственность покупателя-импортера и обязательство покупателя-импортера принять этот товар и уплатить за него определенную денежную сумму, или обязательства сторон выполнить условия товарообменной сделки.

При заключении внешнеторговой сделки стороны должны определиться, право какого государства будет применяться для выбора формы заключения сделки, прав, обязанностей сторон и урегулирования спора. В контракте купли-продажи непременным условием является переход права собственности на товар от продавца к покупателю. В этом состоит основное отличие договора купли-продажи от всех других видов договоров, где предметом договора является либо право пользования товаром, либо предоставление услуг. В международной торговой практике существуют самые разнообразные контракты, их содержание зависит от операции, которую собираются совершить контрагенты.

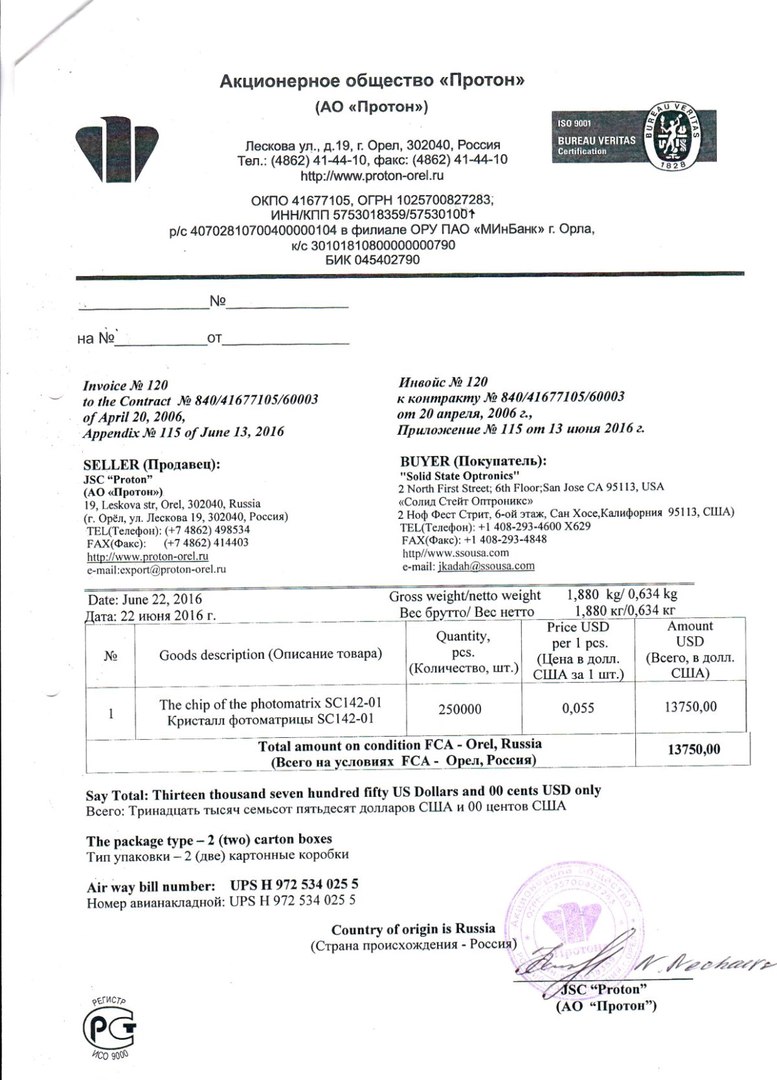

Инвойс – счет, грузо-сопроводительный документ, который в международной коммерческой практике выписывается (оформляется) продавцом товара покупателю за определенную партию товара. Инвойс содержит наименование, адрес продавца и наименование, адрес покупателя; дату и номер заказа покупателя; описание проданного товара; сведения об упаковке; точные обозначения и номера, указанные на упаковке; цену товара; условия поставки и платежа. Инвойсовая стоимость указывается согласно условиям договора. Помимо своего основного назначения, инвойс может использоваться в качестве накладной, направляемой вместе с товаром, а также для удостоверения происхождения товара. Выписка инвойса свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате) у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями. Бланк инвойса представлен в приложении В “Бланк инвойса”

Авианакладная грузовая (Air Waybill) - документ, который выписывает грузоотправитель или уполномоченный агент в котором подтверждается наличие договора между грузоотправителем и перевозчиком о перевозке грузов по авиалиниям перевозчика. Авианакладная не является ни товарораспорядительным, ни передаточным документом. Авианакладная удостоверяет: заключение договора перевозки, принятие товара к перевозке и условия перевозки. В некоторых случаях, так как авианакладная содержит достаточно полную информацию о товаре, она может использоваться как таможенная декларация.

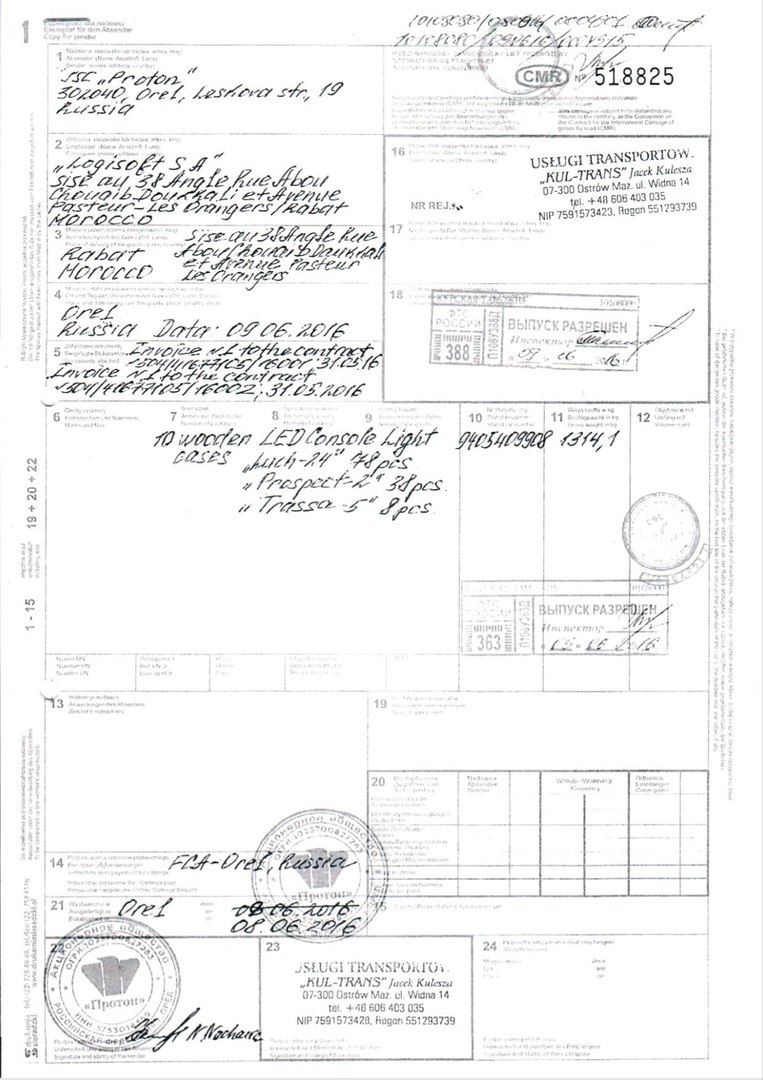

Бланк CMR – документ, регламентирующий договорные отношения, которые возникают в процессе международных перевозок грузов автомобильным транспортом.

Может быть применена к любому договору международной перевозки грузов автомобильным транспортом, когда места принятия к перевозке и доставки груза, указанные в договоре, находятся в разных странах, из которых по крайней мере одна является участницей Конвенции.

Международная товарно-транспортная накладная CMR — это документ, наиболее широко используемый при международных грузоперевозках. CMR выписывается для подтверждения заключения договора перевозки, который определяет ответственность отправителя, перевозчика и получателя товара.

Сертификат соответствия – это документ, который подтверждает факт соответствия какой-либо продукции определенным стандартам безопасности и качества. Обычно имеется ввиду соответствие техническому регламенту, или ГОСТ. Бланк сертификата соответствия представлен в приложении Г “Сертификат соответствия”.

Понятие и виды таможенных платежей в Российской Федерации и их характеристика. Место таможенных платежей в системе таможенного регулирования.

Под таможенными платежами понимаются пошлины, налоги и сборы, взимаемые таможенными органами и непосредственно связанные с перемещением товаров и транспортных средств через таможенную границу, уплата которых является обязательным условием применения таможенных режимов или специальных таможенных процедур.

В соответствии со статьей 70 Таможенного Кодекса Таможенного Союза (далее - ТК ТС) выделяют следующие виды таможенных платежей:

· ввозная таможенная пошлина;

· вывозная таможенная пошлина;

· НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

· акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

· таможенные сборы.[1]

Выделяют следующие общие особенности, присущие всем видам таможенных платежей:

· Обязательность их уплаты возникает при перемещении товаров;

· порядок расчета размеров сумм таможенных платежей, формы их уплаты, порядок взимания установлены законодательством;

· обеспечение уплаты таможенных платежей предусмотрено государственными формами принуждения;

· нарушение порядка уплаты таможенных платежей влечет административную или уголовную ответственность;

· излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика. Возврату также подлежат суммы пеней и процентов, уплаченные или взысканные с суммы возвращаемых таможенных пошлин, налогов;

· таможенные платежи разграничиваются по юридической природе и экономическому содержанию.

Среди таможенных платежей необходимо выделить платежи, имеющие налоговую природу формирования, - НДС и акциз, а также неналоговые доходы федерального бюджета - таможенные сборы и таможенную пошлину (но таможенному тарифу).

Ввозная таможенная пошлина — наиболее распространённый как в мировой практике, так и в России вид пошлин. Взимаются с импортируемых товаров или при выпуске товаров с таможенной территории складов внутри страны.

Цели:

· в фискальных целях (хотя может противоречить задачам защиты внутреннего рынка);

· в целях стимулирования экспорта.[2]

Вывозная таможенная пошлина — встречается значительно реже импортных, в России применяется в отношении сырьевых товаров (например, нефти), ВТО призывает к полной отмене таких пошлин.

Цели:

· в фискальных целях (т.е. для пополнения бюджета);

· для выравнивания низкой внутренней цены относительно цены на внешнем рынке;

· в отношении монополий.[2]

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств – членов Таможенного союза.

Виды и ставки таможенных сборов устанавливаются законодательством государств – членов Таможенного союза.

Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим Кодексом и (или) законодательством государств – членов Таможенного союза.

Налог на добавленную стоимость — форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

При ввозе товаров на таможенную территорию РФ в зависимости от избранного таможенного режима налогообложение НДС производится в следующем порядке:

· при помещении товаров под таможенный режим выпуска товаров для свободного обращения НДС уплачивается в полном объеме, если иное не предусмотрено ст. 150 НК (ввоз товаров на территорию РФ, освобождаемый от НДС);[2]

· при помещении товаров под таможенный режим реимпорта товаров налогоплательщиком уплачиваются суммы НДС, от уплаты которых он был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров в соответствии с НК, в порядке, предусмотренном таможенным законодательством РФ.

НДС не уплачивается при помещении товаров под таможенные режимы:

· транзита товаров;

· таможенного склада;

· реэкспорта;

· магазина беспошлинной торговли;

· переработки товаров под таможенным контролем;

· свободной таможенной зоны;

· свободного склада;

· уничтожения товара;

· отказа от товара в пользу государства.[2]

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров, книг и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Чтобы экспортер получил право на нулевую ставку НДС при экспорте, он должен каждый раз подавать в налоговый орган заявление о возврате НДС и комплект подтверждающих документов.

При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, налоговая база определяется налогоплательщиком в соответствии с НК РФ и таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Акциз — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Акциз подлежит уплате при ввозе товаров на таможенную территорию РФ.

Налоговая база для исчисления суммы акциза определяется как:

· объем ввозимых подакцизных товаров в натуральном выражении, если в отношении подакцизного товара установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

· сумма таможенной стоимости товара и таможенной пошлины, подлежащей уплате за данный товар, если по подакцизным товарам установлены адвалорные (в процентах) налоговые ставки.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию РФ партии подакцизных товаров.

Подакцизными товарами в соответствии со статьей 181 НК РФ признаются:

· спирт этиловый из всех видов сырья (а также спирт коньячный);

· спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

· алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

· табачная продукция;

· автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.));

· автомобильный бензин;

· дизельное топливо;

· моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

· прямогонный бензин;

· со второго полугодия 2013 года к подакцизным товарам отнесено топливо печное бытовое.[2]

Таможенные платежи, взимаемые таможенными органами, формируя казну государства, выполняют две основные функции – фискальную и регулятивную. Фискальная функция заключается в образовании денежных фондов, регулятивная функция отражает способность государства через таможенно-тарифное регулирование и налоговые механизмы влиять на активизацию международной торговли, привлечение инвестиционных ресурсов, защиту национального рынка, конкурентоспособность отечественного производства. Цель взимания таможенной пошлины, как и других таможенных платежей (косвенных налогов и сборов), заключается в "мобилизации финансовых ресурсов для материального обеспечения государственной деятельности.

Таможенная пошлина, налоги и таможенные сборы по своей сути представляют собой обязательные взносы, являются собственными налоговыми и неналоговыми доходами федерального бюджета, охраняются принудительной силой государства. Следовательно, таможенные платежи являются неотъемлемой частью системы обязательных платежей, а их применение возможно в силу самого факта перемещения товаров и транспортных средств через таможенную границу.

Таким образом, решение экономических, социальных, политических проблем, обеспечение функций государства напрямую зависят от мировой конъюнктуры рынка сырьевых товаров, системы таможенно-тарифного регулирования в Российской Федерации.

На таможенную службу возложена обязанность по наполнению доходной части федерального бюджета, что затягивает процесс завершения стадии институционального развития таможенных органов и одновременно служит «налоговым прессом" для участников внешнеторговой деятельности.

Заключение

Таким образом, в период прохождения практики было рассмотрено таможенное дело, деятельность АО «Протон» и отдела внешнеэкономических связей компании АО “Протон”.

АО «Протон» на сегодняшний день, можно отнести к стабильным предприятиям города и страны в целом. Основная задача предприятия - создание оптоэлектронной техники в России. Предприятие успешно работает на рынке с 1972 года и владеет современными технологиями по производству оптоэлектронных приборов, осуществляет полный цикл производства от кристаллов до законченных изделий.

Сотрудники отдела внешнеэкономических связей компании занимаются проверкой документов на прибывший товар. Данная проверка заключается в:

· Правильности заполнения всех документов;

· Полнота их предоставления(подразумевает, что должны быть предоставлены все документы необходимые для какого-либо товара);

· Проставление печатей на проверенных документов;

· Заполнение сотрудниками отдела документов необходимых для экспорта собственных товаров;

· Хранение как оригиналов, так копии документов на различные товары.

Это необходимо для того, чтобы в случае какой-либо необходимости сотрудники смогли предоставить документы на любой товар который когда-либо экспортировался или импортировался в данной компании.

Также выполнены задачи:

· Ознакомились с организационной структурой организациями, функциями, выполняемыми его подразделениями и спецификой их работы;

· Изучили права и обязанности должностных лиц функциональных отделов организации;

· Ознакомились с управлением внешнеэкономической деятельностью в организации; с основными показателями внешнеэкономической деятельности организации; с особенностями и порядком заключения внешнеэкономических сделок; с оформлением документов по внешнеторговым операциям.

Выполнив индивидуальное задание выяснили:

· какие виды таможенных платежей есть в РФ;

· выяснили их значение, а так же каким нормативным документом они устанавливаются;

· выяснили роль таможенных платежей в системе таможенного регулирования.

Список используемой литературы

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) (в ред. Прокола от 16.04.2010г.) // СПС «КонсультантПлюс» [Электронный ресурс] // Режим доступа: http://www.consultant.ru/popular/custom_eaes/.

2. Налоговый кодекс Российской Федерации от 19.07.2000 N 117 (в ред. Протокола от 23.05.2016г.) // СПС «КонсультантПлюс» [Электронный ресурс] // Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/

3. О таможенном регулировании в Российской Федерации: Федеральный закон от 27.11.2010 N 311-ФЗ (в ред. от 04.06.2014) // СПС «КонсультантПлюс» [Электронный ресурс] // Режим доступа: http://www.consultant.ru/popular/custom_new.

4. О таможенном тарифе: Закон РФ от 21.05.1993 N 5003-1 (ред. от 05.04.2016) // СПС «КонсультантПлюс» [Электронный ресурс] // Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_1995/

5. Официальный сайт АО “Протон” // Режим доступа: http://www.proton-orel.ru/

6. http: // www.tamognia.ru/ customs/ - сайт «Таможня.ру»

Приложение А Декларация на товары

Приложение Б Паспорт сделки

Приложение В Бланк инвойса

Приложение Г Сертификат соответствия

Приложение Д Бланк CMR

Date: 2016-07-25; view: 1879; Нарушение авторских прав