Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Трансфертного ценообразования

|

|

Инвестиционным анализом, содержание и методика проведения которого были изложены в подразделе 4.1, стратегический анализ не ограничивается. Его прерогативой может стать оценка экономических последствий проведения реструктуризации бизнеса. Речь идет о формировании такой организационной структуры предприятия, которая позволит гармонизировать финансовые интересы всех сегментов бизнеса и в конечном итоге повысить эффективность предпринимательской деятельности в целом. Эти мероприятия могут сопровождаться введением трансфертного ценообразования — внутренних расчетных цен между сегментами одной организации.

Начало истории трансфертного ценообразования связано с 1950— 1960 гг., когда в промышленности в связи с процессами концентрации производства стали формироваться крупные монопольные транснациональные корпорации. Концентрация производства сопровождалась развитием его специализации, предполагавшей передачу продукции, изготовленной на одном предприятии корпорации, другому предприятию той же корпорации. Встал вопрос о методах оценки этой продукции и о принципах формирования цены передачи, названной впоследствии трансфертной ценой (ТЦ). С учетом указанных обстоятельств трансфертные цены определяют иногда как цены, «...применяемые корпорациями в сделках между их подразделениями, филиалами или подконтрольными фирмами. Возникли как счетные единицы для измерения потоков товаров, услуг, технологии, финансов в целях учета и оценки деятельности подразделений корпорации. Используются в настоящее время как на территории одной страны, так и нескольких».

Однако проблемы трансфертного ценообразования актуальны не только для крупных транснациональных корпораций, но и для более скромных по своим размерам производств, разделенных структурно на отдельные сегменты бизнеса. Использование трансфертных цен, например, позволяет коммерческой организации построить производственные отношения между сегментами бизнеса по следующей модели. Отдел продаж (коммерческий сегмент), сделав предварительно заказ производственному сегменту, закупает у него продукцию по трансфертной цене. Далее коммерческим сегментом с учетом собственной наценки формируется отпускная цена товара. Затем товар реализуется, и фиксированная доля маржинального дохода, заработанного отделом продаж, остается в распоряжении последнего. Маржинальный доход отдела продаж формируется в этом случае вычитанием из отпускной цены товара его закупочной стоимости и понесенных сегментом транспортных издержек. Выстроенные подобным образом производственные отношения между отдельными сегментами, с одной стороны, и сегментами и организацией в целом — с другой, основанные на трансфертном ценообразовании, найдут отражение в сегментарной отчетности.

Трансфертное ценообразование в рыночной экономике характерно для децентрализованной структуры управления, когда отдельным структурным подразделениям организации (сегментам предпринимательской деятельности) делегирована определенная хозяйственная и финансовая самостоятельность. Администрация компании решает, подразделениям какого уровня предоставить свободу внутреннего и внешнего ценообразования (т.е. дать возможность зарабатывать прибыль), а также право выбора поставщика и потребителя.

С одной стороны, в основе трансфертного ценообразования лежит принцип, согласно которому оптимальными являются те трансфертные цены, которые обеспечивают организации максимально возможный маржинальный доход. С другой стороны, использование трансфертных цен является важнейшим условием составления сегментарной отчетности организации. Поэтому установленная ТЦ будет справедливой в том случае, если сформированная на ее базе управленческая отчетность обеспечит возможность объективной оценки эффективности функционирования каждого сегмента предпринимательской деятельности.

Эти задачи в свою очередь могут быть реализованы при соблюдении двух условий:

· совпадении целей менеджеров различных уровней управления и организации в целом;

· предоставлении руководителям сегментов бизнеса необходимой финансовой и хозяйственной самостоятельности.

· На практике применяются три метода расчета ТЦ:

· на основе рыночных цен;

· на основе себестоимости (переменной или полной) продукции (работ, услуг), по принципу «себестоимость плюс»;

· на основе договорных цен, сформированных под воздействием рыночной конъюнктуры и затрат на производство продукции (оказание услуги).

Особую популярность в странах с рыночной экономикой получил первый метод. Преимущество рыночных цен состоит в их объективном характере. Установленная на их основе ТЦ не будет зависеть от взаимоотношений и квалификации менеджеров покупающих и продающих центров ответственности. Этот метод применяется в условиях высокой степени децентрализации управления организацией, когда структурные подразделения, являющиеся центрами прибыли или инвестиций, свободны в выборе внутренних или внешних покупателей и продавцов; когда полуфабрикат, наряду с его передачей в следующий передел, может реализовываться на сторону.

Однако применение первого метода имеет свои ограничения и недостатки:

· необходимо наличие развитого рынка продукции и услуг, производимых сегментом;

· организация несет дополнительные затраты по сбору информации об уровне рыночных цен.

В трансфертном ценообразовании всегда участвуют две стороны: сегмент, передающий свою продукцию (услугу), и подразделение, принимающее эту продукцию (услугу) для ее последующей переработки или потребления. При формировании ТЦ на основе рыночных цен обеим сторонам предоставляется право взаимодействия с внешними продавцами и покупателями с соблюдением следующего условия: или сегмент-покупатель, или сегмент-продавец, или оба сегмента имеют возможность покупать или продавать продукцию (услугу) как на внешнем рынке, так и внутри организации. Однако при этом качество продукции (услуги), своевременность и надежность поставок должны быть сопоставимы с соответствующими показателями продукции (услуги) сегментов организации.

Если это условие невыполнимо, применяется второй метод — на основе себестоимости, и здесь существуют различные варианты. В основу ТЦ может быть положена полная фактическая, нормативная или переменная себестоимость.

В любом случае ТЦ рассчитывается по формуле «себестоимость плюс», т.е. в ТЦ на продукцию передающего подразделения закладывается выбранный показатель себестоимости и фиксированный в виде процента размер прибыли этого сегмента. Например, ТЦ может рассчитываться по формуле «110% от полной себестоимости» или «150% от переменной себестоимости» единицы изделия передающего сегмента.

Преимуществами расчета на основе полной фактической себестоимости являются его объективность и ясность. Цена, рассчитанная этим методом, приближается к рыночной, что способствует принятию грамотных управленческих решений. Однако здесь имеются и свои недостатки.

Во-первых, передающий сегмент не заинтересован в снижении своих фактических затрат, так как уверен, что установленная ТЦ не только покроет, но и превысит их на сумму установленной наценки.

Во-вторых, по ТЦ, рассчитанной на базе полной себестоимости, нельзя судить о степени эффективности работы передающего подразделения, а следовательно, контролировать ее. Постоянные затраты вуалируют реальную картину.

Проиллюстрируем это положение примером. Допустим, ТЦ подразделения рассчитывается по формуле «110% от полной себестоимости». В I квартале года произведено 500 изделий. Постоянные затраты центра ответственности — 100 руб., переменные — 400 руб. (т.е. одному изделию соответствует 80 коп. переменных затрат). Полная себестоимость единицы составит:

Предположим, что в следующем квартале сегменту удалось снизить удельные переменные расходы с 80 до 75 коп. При этом было произведено 400 ед. продукции. Полная себестоимость единицы составит:

Передача изделия между центрами ответственности по-прежнему будет осуществляться по трансфертной цене в 1,1 руб., несмотря на то, что эффективность работы подразделения возросла.

Третий недостаток этого метода заключается в следующем. Система трансфертного ценообразования эффективна лишь в том случае, если с ее помощью удается мотивировать деятельность исполнителей, объединить цели менеджеров различных уровней управления с задачами организации в целом. Однако с позиций предприятия приобретение изделия подразделением внутри организации по трансфертной цене, рассчитанной на основе полной себестоимости, выгоднее, чем по рыночной цене. С точки зрения получающего сегмента использование рыночной цены в качестве трансфертной дает большую прибыль, чем цены, определенной на базе полных затрат.

Отмеченные недостатки устраняются расчетом ТЦ на базе нормативных затрат. По существу в этом случае рассчитывается нормативная трансфертная цена. Превышение фактической ТЦ над нормативной свидетельствует об убыточности работы сегмента, обратное соотношение — о его эффективности.

Однако нормирование затрат приемлемо не для всех производств и не во всяких экономических условиях. Например, при высоком уровне инфляции этот процесс вообще оказывается бессмысленным. Нецелесообразно заниматься нормированием в условиях индивидуального и мелкосерийного производства.

В указанных случаях может быть использован третий вариант расчета ТЦ — на основе переменной себестоимости, информация о которой аккумулируется в системе «директ-костинг». Постоянные расходы сегментов будут покрываться при этом из выручки организации. Этот вариант позволяет разработать ценовую политику, оптимальную как для организации в целом, так и для ее структурных подразделений, находя оптимальное сочетание объемов производства и продажных цен.

Вместе с тем такая методика расчета ТЦ позволяет анализировать и контролировать деятельность сегментов. Возвратимся к нашему примеру.

В I квартале ТЦ, рассчитанная на базе переменных затрат, определится следующим образом: 0,8 • 1,1 = 0,88 руб., а во II квартале, когда эффективность работы подразделения возросла, она снизится до 0,825 руб. (0,15 • 1,1). В этом случае, однако, ТЦ не возместит постоянные расходы и не позволит рассчитать прибыль, зарабатываемую сегментом. Следовательно, оценка уровня эффективности работы руководителя такого подразделения не может быть осуществлена с использованием показателей прибыли и дохода. Это в свою очередь, означает, что у менеджера снижаются стимулы к сокращению издержек.

Общий недостаток всех рассмотренных модификаций затратного метода трансфертного ценообразования сводится к высокой вероятности того, что итоговая цена на продукт (цена продажи внешнему потребителю) достигнет неприемлемой рынком суммы, что осложнит процесс его реализации.

Независимо от применяемых организацией методов трансфертного ценообразования верхней границей трансфертной цены в рыночных условиях является рыночная цена на продукцию (услугу). Нижняя граница может быть рассчитана по следующей формуле:

ТЦ = переменная + утраченный продающим себестоимость подразделением в результате отказа от внешних продаж.

В случае, когда полученная таким образом величина окажется ниже рыночной стоимости продукта (работы, услуги), трансфертная цена окажется в найденном диапазоне и будет устанавливаться путем переговоров между сегментами (третий метод трансфертного ценообразования). В противном случае ТЦ бессмысленна, поскольку продукцию (услугу) выгоднее покупать у внешнего продавца.

В странах с рыночной экономикой предприятия умело сочетают все рассмотренные методы трансфертного ценообразования. Выбор того или иного подхода определяется рядом факторов:

· характером решаемых в результате трансфертного ценообразования задач (для принятия управленческого решения может быть использована одна ТЦ, для оценки работы сегмента бизнеса — другая);

· степенью децентрализации организационной структуры предприятия;

· состоянием рынка продуктов и услуг, на которые устанавливаются рыночные цены.

Очевидно одно: лишь в рыночных условиях трансфертные цены становятся инструментом принятия экономически целесообразных управленческих решений.

Рассмотрим содержание управленческого анализа последствий реструктуризации бизнеса, сопровождающейся введением трансфертного ценообразования. Обратимся к ситуации 8.

Ситуация 8. Общество с ограниченной ответственностью «Провизор плюс» образовано для проведения научных исследований в области медицины и других видов медицинской деятельности, в том числе для производства современных лекарственных препаратов. Среднесписочная численность сотрудников составляет 70 человек.

В настоящее время ООО «Провизор плюс» изготавливает лекарственный препарат в двух формах — в виде ампул и таблеток (в дальнейшем — препарат 1 и препарат 2). Кроме того, осуществляется реализация на сторону полуфабриката собственного производства.

Основными подразделениями ООО «Провизор плюс» являются: производство № 1 — участок по производству полуфабриката — основы для изготовления готовых форм;

производство №2 — участок по изготовлению препарата 1; производство № 3 — участок по изготовлению препарата 2; ОБТК — отдел биологического и технологического контроля; коммерческий отдел — состоит из двух подотделов, занимающихся сбытом готовой продукции;

бухгалтерия — возглавляется главным бухгалтером и в настоящее время осуществляет все учетные и контрольные функции.

Организационная структура ООО «Провизор плюс» представлена на рис.

Технологический процесс ООО «Провизор плюс» представлен следующими переделами:

1) получение полуфабриката;

2) производство инъекционной формы (ампул);

3) изготовление таблеток.

Производство № 1 изготавливает полуфабрикат препаратов. Производственный цикл состоит из нескольких промежуточных стадий Ввиду малого срока хранения промежуточных продуктов (от нескольких часов до суток) процесс получения полуфабриката считается единым и непрерывным. Длительность производственного цик

ла составляет 28 дней. Каждой загрузке присваивается номер, соответствующий номеру партии произведенного полуфабриката.

Количество загружаемого сырья рассчитывается исходя из следующих факторов:

· производственного плана участка по изготовлению препарата 1;

· производственного плана участка по приготовлению препарата 2;

· плана поставки полуфабриката на сторону.

Полученный полуфабрикат можно считать законченным изделием, так как он имеет соответствующую фасовку, маркировку и паспорт, выдаваемый отделом биологического и технологического контроля. Выработанный полуфабрикат приходуется на склад. Часть полуфабриката для изготовления инъекционной формы передается в производство № 2, где после ряда технологических операций происходит выработка препарата 1. Цикл получения из полуфабриката препарата 1 продолжительностью семь дней является непрерывным и считается единым.

Другая часть полуфабриката передается в производство № 3 для изготовления препарата 2. Длительность производственного цикла составляет 1—2 дня. Помимо обеспечения потребностей этих участков, мощности производства № 1 позволяют производить композицию для реализации на сторону. ОБТК осуществляет контроль входящего сырья и готовой продукции.

Внутрифирменные отношения складываются в настоящее время следующим образом: генеральный директор осуществляет общее руководство предприятием, контролируя производственный участок № 2 (изготовление препарата 1) и коммерческий отдел № 1 — реализацию инъекционной формы. Заместитель генерального директора по производству руководит деятельностью производственных участков № 1 и 3 и коммерческого отдела № 2. Названные подразделения не имеют достаточной свободы в принятии решений и в настоящее время могут рассматриваться лишь как центры затрат.

Бухгалтерская служба ООО «Провизор плюс» представлена тремя группами учета, которые обрабатывают финансовую информацию и взаимодействуют с другими отделами предприятия. Бухгалтерский учет осуществляется в интегрированной системе, в условиях единого счетного плана для ведения финансового учета. Для учета затрат и калькулирования себестоимости к синтетическим счетам бухгалтерского учета 20, 23, 25, 26 открыты аналитические счета.

Калькулирование себестоимости продукции происходит следующим образом: прямые материальные затраты собираются в разрезе партий продукции по статьям калькуляции. Распределение затрат между законченным циклом и незавершенным производством осуществляется пропорционально объему произведенной продукции и продолжительности работ в незавершенном производстве. Косвенные затраты учитываются по статьям калькуляции в разрезе подразделений. Распределение косвенных затрат между завершенным циклом и незавершенным производством осуществляется пропорционально объему выпуска продукции. Общехозяйственные расходы не относятся на себестоимость готовой продукции, а списываются непосредственно на счета продаж.

Произведенные полуфабрикаты отражаются на балансовом счете 21 «Полуфабрикаты собственного производства» по стоимости прямых материальных затрат и после распределения косвенных затрат производится корректировка их себестоимости. Готовая продукция отражается на одноименном счете 43 по стоимости прямых материальных затрат, ее себестоимость уточняется после распределения косвенных расходов. Балансовый счет 40 «Выпуск продукции» предприятием не используется. Информация о стоимости препаратов 1, 2 и полуфабриката формируется по окончании отчетного периода. Себестоимость реализованной продукции также определяется по окончании отчетного периода. Списание себестоимости реализованной продукции производится по средней стоимости за отчетный период.

Как отмечалось выше, продажа продукции осуществляется двумя подразделениями коммерческого отдела. Каждый из них имеет свой сектор сбыта. Реализацию готовой продукции подотдел № 1 осуществляет через аптеки, находящиеся при медицинских учреждениях, используя систему поощрения врачей, назначивших препараты 1 и 2.

Второй подотдел осуществляет широкую рекламу в средствах массовой информации и специализированных изданиях, участвует в научных конференциях и симпозиумах, выступает с докладами на медицинских форумах.

Затраты на рекламу в печатных изданиях и участие в конференциях, выставках, симпозиумах относятся на общехозяйственные расходы предприятия.

Оценить эффективность деятельности коммерческих отделов № 1 и 2 по данным бухгалтерского учета на сегодняшний день не представляется возможным. Выручка группируется по видам продукции и по покупателям. Сопоставить расходы производственного подразделения с выручкой от продажи конкретного изделия оперативно не представляется возможным. Отсутствие оперативной информации о затратах не позволяет менеджерам предприятия проводить эффективную ценовую политику.

Системы учета расходов и доходов ООО «Провизор плюс» мало коррелируют между собой. Кроме того, в действующей организационной структуре руководители структурных подразделений не заинтересованы в результатах своей работы.

Возникает необходимость проанализировать эффективность проведения мероприятий по реструктуризации ООО «Провизор плюс» с выделением самостоятельных сегментов бизнеса, введением системы трансфертного ценообразования и построением на этой основе новой системы учета и отчетности. Необходимость реструктуризации бизнеса вытекает также из планов развития предприятия. Предполагается вывод части подразделений предприятия в отдельное обособленное территориально удаленное подразделение. Реструктуризацию бизнеса целесообразно проводить поэтапно.

Этап 1. Выделение из организационной структуры предприятия головного и обособленного подразделений с дальнейшим выделением внутри головного и обособленного подразделений самостоятельных центров ответственности.

Этап 2. Формирование трансфертных цен во взаимоотношениях между бизнес-подразделениями.

Этап 3. Оценка эффективности мероприятий, связанных с реструктуризацией бизнеса.

Рассмотрим каждый из них более подробно.

Этап 1. Производственный бизнес первоначально делится лишь по территориальному признаку, без увязки с видами производимой продукции.

Этап 1 реорганизации ООО «Провизор плюс» представлен на рис.

Рис. Первый этап реорганизации ООО «Провизор плюс»

Далее в обособленном подразделении выделяются несколько самостоятельных бизнес-подразделений, таких как:

· бизнес-подразделение № 1 (БП 1) — производит полуфабрикат для изготовления препарата и передает его в бизнес-подразделение № 2 по трансфертным ценам (или реализует на сторону);

· бизнес-подразделение № 2 (БП 2) — производит препарат 1 и передает его по трансфертным ценам в коммерческие отделы;

· бизнес-подразделение № 3 (БП 3) — «Коммерческий отдел 1» — реализует готовую продукцию;

· бизнес-подразделение № 4 (БП 4) — производит препарат 2 и передает его в коммерческие отделы;

· бизнес-подразделение № 5 (БП 5) — «Коммерческий отдел 2» — реализует готовую продукцию.

Коммерческие отделы 1 и 2 имеют собственные ниши рынка по сбыту готовой продукции, а их руководителям делегированы права по принятию управленческих решений в части увеличения объемов продаж.

В головном и обособленном подразделениях выделен аппарат управления, состоящий из руководства, бухгалтерии, секретариата, отдела кадров, которые также в системе управленческого учета рассматриваются как центры прибыли. По замыслу руководства источником дохода этих сегментов должны стать отчисления производственных бизнес-подразделений. В этих целях необходимо определить долю услуг, оказываемых аппаратом управления каждому производственному сегменту, и в соответствии с этой долей административные услуги относить на соответствующие подразделения. Процент отчислений за услуги аппарата управления головного и обособленного подразделений в дальнейшем будет распространяться на фактически достигнутый сегментами объем реализации. Можно ожидать, что это положительно воздействует на мотивацию деятельности структурных подразделений и по мере увеличения доходов производственных сегментов возрастут их отчисления на содержание соответствующих административных служб.

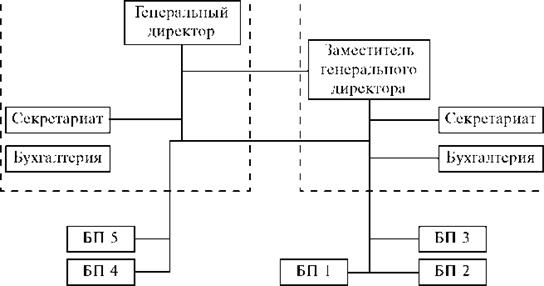

Следствием проведенной реорганизации бизнеса станет новая организационная структура ООО «Провизор плюс», представленная на рис.

Рис. 4.7. Новая организационная структура ООО «Провизор плюс»

Решение поставленной выше задачи предполагает разделение расходов организации на постоянные и переменные.

К переменным затратам будут отнесены:

• сырье и основные материалы (химические реактивы и расходные материалы для установок стерилизующей фильтрации и ультрафильтрации);

При применении трансфертного ценообразования производственные отношения между сегментами будут строиться следующим образом. БП 1, являющийся центром прибыли, сможет самостоятельно реализовывать свою продукцию. Это подразделение заинтересовано в высокорентабельной работе, так как от этого зависит оплата труда его сотрудников. БП 2 и БП 3 смогут либо использовать продукцию БП 1, либо закупать ее на стороне. Таким обра услуги сторонних организаций по выполнению отдельных этапов производственного процесса; заработная плата основных производственных рабочих.

В постоянные затраты будут включены: затраты на содержание аппарата управления; коммунальные платежи; амортизация основных средств общепроизводственного и общехозяйственного назначения; налог на имущество; расходы на рекламу.

Переменные расходы, как правило, являются прямыми, а постоянные — косвенными.

Этап 2. Применение трансфертных цен в ООО «Провизор плюс» позволит решить следующие задачи:

· объединить интересы всех участников предпринимательской деятельности;

· мотивировать менеджеров головного и обособленного подразделений к принятию управленческих решений, оптимальных для общества в целом;

· объективно оценить вклад каждого сегмента в общие результаты организации.

Таким образом, между сегментами разовьется взаимовыгодное сотрудничество, которое благоприятно скажется на конечных результатах деятельности организации. Возможные методы формирования трансфертных цен на продукцию (работы, услуги) были рассмотрены выше. С учетом специфики анализируемой организации могут быть предложены следующие подходы.

Определение ТЦ на основе рыночной конъюнктуры. В Москве существует целый ряд фармацевтических предприятий, где можно разместить заказы на изготовление тех или иных лекарственных форм. В табл. представлена информация о стоимости изготовления 1 г препарата на трех условных предприятиях.

Таким образом, средняя цена изготовления составляет 8,1 тыс. руб. за грамм. Между тем полученные результаты нельзя рассматривать как полноценные рыночные цены, так как каждый заказ со стороны на синтез лекарственного соединения требует освоения новой технологии, а потому является уникальным и оплачивается по договорной цене, которая зависит не только от имеющихся производственных мощностей, но и от сговорчивости заказчика и исполнителя.

Таблица

Стоимость изготовления 1 г препарата на разных фармацевтических предприятиях г. Москвы

| Название предприятия | Сумма, тыс. руб. |

| Предприятие 1 | 9,10 |

| Предприятие 2 | 7,45 |

| Предприятие 3 | 7,75 |

Установление ТЦ по формуле «себестоимость плюс». В табл. представлены сметы затрат бизнес-подразделений, составленные с учетом разработанных организацией и зафиксированных в регламенте производства норм расхода прямых, общепроизводственных и общехозяйственных затрат, фактической площади, занимаемой каждым подразделением, и соответствующей долей коммунальных платежей. Удельные переменные расходы составляют 3390 руб. на 1 г, полная нормативная себестоимость — 4885 руб.

Производственные мощности БП 1 — 2000 г полуфабриката в месяц. Допустим, что мощности загружены на 100%; 1000 г полуфабриката отгружается на сторону, остальные потребляются для выполнения внутренних заказов. Варианты формирования трансфертной цены представлены в табл.

Таблица

Смета затрат БП 1 (исходя из объемов производства 1000 г полуфабриката в месяц)

| Статьи затрат | Сумма, руб |

| 1. Прямые расходы, | 3 389 529 |

| в том числе: | |

| — стоимость основных и вспомогательных материалов | 2 678 121 |

| — стоимость услуг сторонних организаций | 568 996 |

| — заработная плата основных производственных рабочих с начислениями | 142 412 |

| 2. Косвенные расходы, | 1 495 447 |

| в том числе: | |

| — заработная плата вспомогательных рабочих с начислениями | 217 008 |

| — расходы на содержание и эксплуатацию оборудования | 865 400 |

| — амортизация оборудования | 115 130 |

| — арендная плата за производственные помещения | 267 344 |

| — коммунальные платежи | 30 565 |

| — прочие расходы | 21 325 |

| Итого | 4 884 976 |

В табл. прежде всего указываются варианты формирования ТЦ для передачи в другие подразделения, в стр. 1 — выручка от продаж, соответствующая каждому варианту. В графе «Рыночная стоимость реализации 1000 г полуфабриката на сторону» отражается выручка от продажи 1000 г полуфабриката на сторону по цене 8100 руб. за 1 г.

Из табл. видно, что трансфертная цена, рассчитанная как 240% от переменных расходов, обеспечивает сегменту примерно такой же маржинальный доход, что и продажа на сторону по рыночной цене. Но при приобретении полуфабриката по рыночной цене, как свидетельствуют нижеприведенные расчеты, деятельность БП 2 и БП 4 становится убыточной.

Кроме того, внутренние потребители полуфабриката заинтересованы в приобретении его у БП 1, поскольку уверены в его качестве. Естественно, неизбежны конфликты между сторонами по поводу цены, используемой для внутренних расчетов.

Приобретение же коммерческими отделами готовой продукции по рыночной цене также нецелесообразно по причине отсутствия собственной прибыли от продаж.

Таблица

Варианты формирования ТЦ на полуфабрикат БП 1

| Вариант формирования ТЦ | Затратные цены, руб. | Рыночная стоимость продажи 1000 г полуфабриката на сторону, руб. | ||||

| от переменных расходов, % | от полной себестоимости, % | |||||

| 1. Выручка | 5 084 294 | 8 134 870 | 4 884 976 | 7 327 464 | 8 792 957 | |

| за 1000 г | (стр. 2х 150: 100) | (стр.3 х 240: 100) | (стр. 2 + стр. 5) | (стр. 2 + стр. 4) х х 150: 100) | (стр. 2 + стр. 4) х х 180: 100) | 8 100 000 |

| 2. Переменные расходы | 3 389 529 | 3 389 529 | 3 389 529 | 3 389 529 | 3 389 529 | 3 389 529 |

| 3. Маржинальный доход (стр. 1 - стр. 2) | 1 694 765 | 4 745 341 | 1 495 447 | 3 937 935 | 5 403 428 | 4 710 471 |

| 4. Постоянные расходы | 1 495 447 | 1 495 447 | 1 495 447 | 1 495 447 | 1 495 447 | 1 495 447 |

| 5. Прибыль (стр. 3 - стр. 4) | 199 318 | 3 249 894 | 2 442 488 | 3 907 981 | 3 215 024 |

В табл. представлена смета расходов участка по производству препарата 1 исходя из загрузки в месяц 100 г полуфабриката. Удельные переменные затраты составляют 555,90 руб. на одну упаковку (без учета стоимости полуфабриката — 67,4 руб.); полная нормативная себестоимость одной упаковки (без учета стоимости полуфабриката, равной 92,2 руб.) — 580,71 руб.

Производственные мощности БП 2 способны переработать 1000 г полуфабриката в месяц. Рассмотрим варианты формирования трансфертной цены на продукцию БП 2, исходя из разных вариантов формирования ТЦ полуфабриката. Расчет сделан из условия переработки 500 г полуфабриката; при этом выход готовой продукции составляет 5000 упаковок препарата 1. БП 2 самостоятельно реализует свою продукцию по отпускной цене предприятия 750 руб. за упаковку

Таблица

Смета затрат БП 2 (исходя из объемов загрузки полуфабриката 100 г в месяц)

| Статьи затрат | Сумма, руб. |

| 1. Прямые расходы, в том числе: — полуфабрикаты собственного производства — по фактической себестоимости — стоимость услуг сторонних организаций — заработная плата основных производственных — рабочих с начислениями 2. Косвенные расходы, в том числе: — расходы на содержание и эксплуатацию оборудования — амортизация оборудования — арендная плата за производственные помещения — коммунальные платежи — прочие расходы | 555 895,6 488 497,6 41 943 25 455 24 819 14 819 8 ООО 2 ООО |

| Итого | 580 714,6 |

В заголовке табл. 4.67 указаны варианты формирования покупной стоимости полуфабриката, в стр. 3 — стоимость полуфабриката, соответствующая каждому варианту формирования покупной стоимости, уменьшенной вдвое (см. табл. 4.65). Например, 2 542 147 руб. рассчитаны как 5 084 294 руб.: 2. В графе «Рыночная цена» отражается стоимость полуфабриката (стр. 3) в случае его приобретения по рыночной цене.

Таблица

Влияние ТЦ полуфабриката на маржинальный доход БП 2

| Вариант формирования покупной ТЦ полуфабриката | Затратные цены, руб. | Рыночная цена, руб. | ||||

| от переменных расходов, % | от полной себестоимости, % | |||||

| 1. Выручка | 3 750 000 | 3 750 000 | 3 750 000 | 3 750 000 | 3 750 000 | 3 750 000 |

| 2. Стоимость полуфабриката | 2 542 147 | 4 067 435 | 2 442 488 | 3 663 732 | 4 396 478 | 4 050 000* |

| 3. Переменные расходы | 336 990 | 336 990 | 336 990 | 336 990 | 336 990 | 336 990 |

| 4. Маржинальный доход | 870 863 | -654 425 | 970 522 | -250 722 | -983 468 | -636 990 |

| 5.Постоянные расходы | 49 638 | 49 638 | 49 638 | 49 638 | 49 638 | 49 638 |

Из данных табл. следует, что оптимальная покупная цена полуфабриката составляет 150% от переменных расходов БП 1. Это не приводит к убыткам БП 2 (как в случае приобретения полуфабриката по рыночной цене) и обеспечивает БП 1 маржинальный доход, достаточный для покрытия собственных постоянных расходов и получения небольшой прибыли. Установление ТЦ на продукцию БП 2 при реализации внутри предприятия рассмотрено ниже.

В табл. представлена смета затрат бизнес-подразделения, производящего препарат 2 (исходя из загрузки 100 г полуфабриката). Удельные переменные затраты составляют 354 руб. на одну упаковку (без учета стоимости полуфабриката — 173 руб.); полная нормативная себестоимость — 700 руб. на одну упаковку (без учета стоимости полуфабриката — 519 руб.).

Производственные мощности БП 4 способны переработать 500 г полуфабриката в месяц. Рассмотрим варианты формирования трансфертной цены БП 4 на свою продукцию исходя из различных вариантов формирования ТЦ полуфабриката. Расчет выполнен из условия переработки 500 г полуфабриката; при этом выход готовой продукции составляет 13 500 упаковок препарата 2. БП 4 самостоятельно реализует свою продукцию по отпускной цене предприятия, установленной на уровне 725 руб. за упаковку.

Таблица

Смета затрат БП 4 (исходя из объемов загрузки полуфабриката 100 г в месяц)

| Прямые расходы, | 956 013 |

| — полуфабрикаты собственного производства | 488 498 |

| — стоимость основных и вспомогательных материалов | 395 305 |

| — заработная плата основных производственных рабочих | 71 910 |

| — с начислениями | |

| Косвенные расходы, | 934 430 |

| — заработная плата вспомогательных рабочих с начислениями | 20 252 |

| — расходы на содержание и эксплуатацию оборудования | 300 494 |

| — амортизация оборудования | 180 554 |

| — арендная плата за производственные помещения | 339 680 |

| — коммунальные платежи | 76 208 |

| — прочие расходы | 17 242 |

В стр. 1 казаны варианты формирования покупной стоимости полуфабриката, в стр. 3 — стоимость полуфабриката, соответствующая каждому варианту формирования покупной стоимости. Данные стр. 6 соответствуют стр. 2. В графе «Рыночная цена» (стр. 3) отражается стоимость полуфабриката при приобретении его по рыночной цене. Из данных табл. следует, что трансфертная цена полуфабриката, установленная по формуле «100% от полной себестоимости БП 1», максимизирует маржинальный доход БП 4.

Таблица

Влияние ТЦ полуфабриката на маржинальный доход БП 4

| Вариант формирования закупочной ТЦ полуфабриката | Затратные цены, руб. | Рыночная цена, руб. | ||||

| от переменных расходов, % | от полной себестоимости, % | |||||

| 1. Выручка | 9 787 500 | 9 787 500 | 9 787 500 | 9 787 500 | 9 787 500 | 9 787 500 |

| 2. Стоимость полуфабриката | 2 542 147 | 4 067 435 | 2 442 488 | 3 663 732 | 4 396 478 | 4 050 000 |

| 3. Переменные расходы | 2 336 075 | 2 336 075 | 2 336 075 | 2 336 075 | 2 336 075 | 2 336 075 |

| 4. Маржинальный доход | 4 909 278 | 3 383 990 | 5 008 937 | 3 787 693 | 3 054 947 | 3 401 425 |

| 5. Постоянные расходы | 934 430 | 934 430 | 934 430 | 934 430 | 934 430 | 934 430 |

| 6. Прибыль (стр.4. – стр. 5) | 3 974 848 | 2 449 560 | 4 074 507 | 2 853 263 | 2 120 517 | 2 466 995 |

В табл. в стр. 2 был указан доход, полученный от реализации продукции при применении отпускных цен предприятия. БП 2 и БП 4 не могут самостоятельно реализовывать на сторону свою продукцию, поскольку для этих целей в головном и обособленном подразделениях созданы коммерческие отделы. Возникает вопрос: по какой трансфертной цене производственным сегментам передавать готовую продукцию в коммерческие отделы, чтобы последние были заинтересованы в результатах своей деятельности? Соответствующие расчеты представлены в табл. Трансфертная цена рассчитана затратным методом по формуле «себестоимость плюс». Видно, что оптимальным является вариант установления трансфертной цены по формуле «переменная себестоимость плюс 125%», обеспечивающий максимальную прибыль БП 2 и учитывающий интересы коммерческих отделов. Другие варианты формирования приводят либо к превышению отпускной ТЦ над ценой реализации предприятия, либо к неполучению прибыли.

Из результатов расчетов, выполненных в табл., следует, что оптимальным является вариант установления трансфертной цены по формуле «переменная себестоимость плюс 170%», позволяющий максимизировать прибыль БП 4 и учесть интересы коммерческих отделов. Другие методики расчета приводят либо к превышению отпускной ТЦ над отпускной ценой предприятия, либо к нулевому финансовому результату. В табл. и представлены сметы расходов коммерческих сегментов головного и обособленного подразделений.

Таблица

Варианты расчета ТЦ на готовую продукцию БП 2, передаваемую на реализацию в коммерческие отделы

| Возможные варианты расчета трансфертной цены на готовую продукцию БП 2 | Затратные цены, руб. | Отпускная цена предприятия, руб. | ||||

| от переменных расходов, % | от полной себестоимости, % | |||||

| 1. Выручка от продажи препарата 1 | 3 598 921 | 4 318 705 | 2 903 956 | 3 484 747 | 4 646 329 | 3 750 000 |

| 2. Стоимость полуфабриката (переменная себестоимость +150%) | 2 542 147 | 2 542 147 | 2 542 147 | 2 542 147 | 2 542 147 | |

| 3. Переменные расходы | 336 990 | 336 990 | 336 990 | 336 990 | 336 990 | |

| 4. Маржинальный доход (стр.1-стр.2-стр.3) | 719 784 | 1 439 568 | 24 819 | 605 610 | 1 767 192 | |

| 5. Постоянные расходы | 24 819 | 24 819 | 24 819 | 24 819 | 24 819 | |

| 6. Прибыль от продажи (стр. 4 - стр. 5) | 694 965 | 1 414 749 | 580 791 | 1 742 373 |

Таблица

Варианты расчета ТЦ на готовую продукцию БП 4, передаваемую на реализацию в коммерческие отделы*

| Возможные варианты расчета трансфертной цены на готовую продукцию БП4 | Затратные цены, руб. | Рыночная цена, руб. | ||||

| от переменных расходов, % | от полной себестоимости, % | |||||

| 1. Выручка от продажи препарата 1 2. Стоимость полуфабриката (переменная себестоимость + 150%) 3. Переменные расходы 4. Маржинальный доход | 7 317 333 2 542 147 2 336 075 2 439 111 | 8 292 977 542 147 336 075 414 755 | 5 812 652 2 542 147 2 336 075 934 430 | 8 718 978 542 147 336 075 840 756 | 9 881 508 2 542 147 2 336 075 5 003 286 | 9 787 500 |

| 5. Постоянные расходы | 934 430 | 934 430 | 934 430 | 934 430 | 934 430 | — |

| 6. Прибыль от продажи (стр. 4 - стр. 5) | 1 504 681 | 2 480 325 | 2 906 326 | 4 068 856 |

* Рыночные цены за единицу продукции БП4 — 750 руб.; отпускная цена предприятия — 725 руб. за одну упаковку. Изготовлено 13 500 упаковок из 500 г композиции.

Таблица

Смета затрат БП 3

| Статьи затрат | Сумма, руб. |

| 1. Заработная плата менеджеров по продажам с начислениями 2. Расходы на содержание и эксплуатацию основных средств (мини-АТС, компьютеров) 3.Амортизация офисного оборудования 4. Арендная плата за офисные помещения 5. Коммунальные платежи 6. Прочие расходы | 25 648 2 188 2 451 10 276 2 180 |

| Итого | 43 290 |

Таблица

Смета затрат БП 5

| Статьи затрат | Сумма, руб. |

| 1. Заработная плата менеджеров по продажам с начислениями 2. Расходы на содержание и эксплуатацию (мини-АТС, компьютеров) 3.Амортизация офисного оборудования 4. Арендная плата за офисные помещения 5. Коммунальные платежи 6. Прочие расходы | 25 648 2 188 2 451 10 276 2 180 |

| Итого | 43 290 |

Допустим, что расходы того и другого подразделения одинаковы. Установив трансфертные цены для внутренних передач продукции между сегментами, спланировав их расходы, можно оценить прибыль каждого сегмента, головного и обособленного подразделений, а также общества в целом. Результаты выполненных расчетов представлены в табл.

Этап 3. Оценить эффективность проведенных реорганизационных мероприятий, а также степень влияния трансфертных цен на прибыль бизнес-подраздлений и организации в целом можно, воспользовавшись информацией табл. Кроме того, данные табл. можно использовать для распределения административных расходов общества между производственными сегментами. Видно, что прибыль от продаж, полученная головным и обособленным подразделениями, примерно соотносятся как 1:2. Размер административ ных расходов ООО «Провизор плюс» оценивается в 2 380 125 руб. С учетом выявленного соотношения на содержание аппарата управления головного подразделения отнесено 804 514 руб., на содержание аппарата управления обособленного подразделения — 1 575 611 руб. Аналогично рассчитана доля административных расходов общества, приходящихся на каждое бизнес-подразделение. Как и любой другой косвенный метод распределения, подобный прием весьма условен и целесообразен лишь в отношении административных расходов, которые невозможно идентифицировать с местом возникновения (например, расходов на рекламу, оплату аудиторских проверок, финансовых консультаций и т.п.).

Проведенная реструктуризация бизнеса объединит работу всех его сегментов, создаст мотивацию деятельности исполнителей, повысит ответственность и заинтересованность менеджеров в росте прибыльности работы каждого сегмента (а следовательно, в увеличении общей рентабельности и росте финансовой стабильности ООО «Провизор плюс»).

Date: 2016-07-25; view: 635; Нарушение авторских прав