Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

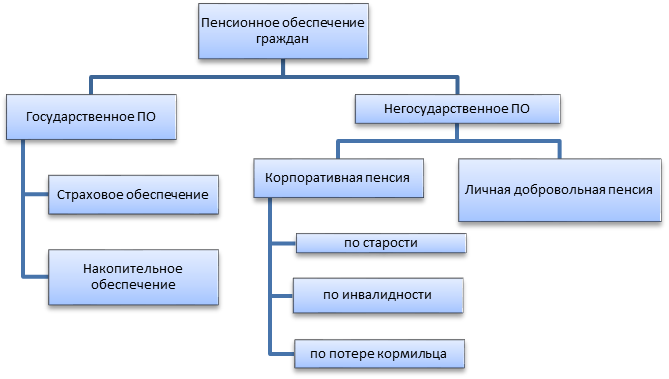

Негосударственные пенсии в системе пенсионного обеспечения.

|

|

Состав пенсионной системы 1, 2 и 3 (по государственному пенсионному обеспечению):

Негосударственные пенсии - э то денежные средства, регулярно выплачиваемые участнику в соответствии с условиями пенсионного договора. Соглашения между негосударственным пенсионным фондом и вкладчиком НПФ в соответствии, с которым вкладчик обязуется уплачивать взносы а НПФ обязуется выплачивать участнику фонда негосударственную пенсию.

ЦБ РФ – лицензирует, регистрирует, надзирает.

АСВ – выплачивает гарантийное возмещение в случаях установленных законом (только номинал, не выплачивает накопленный доход).

НПФ – заключают договора, ведут счета, определяют инвестиционные стратегии для вложения средств, формирует накопления и резервы, может инвестировать средства, осуществлять актуарные расчеты, производит назначение пенсии и выплаты.

УК – надлежащее управление переданными средствами по НПФ, по договорам доверительного управления.

Специализированный депозитарий – хранение сертификатов ценных бумаг и учет операций (переуступка прав) на ценные бумаги; ежедневный контроль над распоряжениями фонда, за движением средств (пенсионных накоплений) за соблюдениями управляющих компаний ограничения на их размещение соблюдение правил и требований по инвестированию средств состава и структуры пенсионных накоплений и резервов.

С 1 января 15 года АСВ ведет реестр по НПФ которые входят в систему гарантирования страхования вкладов. Пенсионный фонд РФ по закону входит в эту систему.

НПФ входящие в систему уплачивают гарантийные взносы, как и ПФ РФ образуя фонд, за счет которого и производится выплаты.

НПФ - организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется фондом на основании лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию.

Вкладчик - физическое или юридическое лицо, являющееся стороной пенсионного договора и уплачивающее пенсионные взносы в фонд;

Пенсионный взнос - денежные средства, уплачиваемые вкладчиком в пользу участника в соответствии с условиями пенсионного договора;

Законом установлен минимальный уставной фонд не менее 120 млн рублей и минимальный размер собственных средств не менее 150 млн рублей. Деятельность подлежит гос. лицензированию и регистрации. Деятельность подлежит обязательному внешнему аудиту, заключение предоставляется в ЦБ, подлежит обязательному актуарному оцениванию по итогам финансового года с обоснование актуарного заключения (дается оценка текущих и будущих обязательств, т.е. возможность их выполнения; правильность формирования пенсионных накоплений; оценка стоимости пенсионных резервов).

В законе о негосударственных пенсионных фондах (НПФ) определен перечень активов (объекты инвестирования) в которые разрешено инвестировать пенсионные накопления.

Средства пенсионных накоплений могут быть инвестированы в:

1) государственные ценные бумаги РФ;

2) государственные ценные бумаги субъектов РФ;

3) облигации российских эмитентов помимо некоторых;

4) акции российских эмитентов, созданных в форме открытых акционерных обществ;

5) паи ПИФов, в том числе паи (акции, доли) иностранных индексных инвестиционных фондов, перечень которых устанавливается Банком России;

6) ипотечные ценные бумаги, выпущенные в соответствии с законодательством РФ об ипотечных ценных бумагах;

7) денежные средства в рублях на счетах в кредитных организациях;

8) депозиты в валюте РФ и в иностранной валюте в кредитных организациях;

9) иностранную валюту на счетах в кредитных организациях;

10) ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в РФ в соответствии с законодательством РФ о рынке ценных бумаг;

11) облигации иностранных эмитентов, проспект которых содержит норму или нормы о том, что доходы от размещения таких облигаций передаются российскому юр. лицу и (или) российское юр. лицо несет солидарную ответственность по обязательствам по таким облигациям.

Фонды могут осуществлять инвестирование как самостоятельно, так и через управляющие компании. Передача средств в управлении не влечет за собой перехода прав собственности на ресурсы.

Распределение дохода происходит в следующих пропорциях:

o 15% на выплату вознаграждений управляющим компаниям и специализирующему депозитарию;

o Не менее 85% средств отправляется на пополнение пенсионных накоплений

Корпоративное пенсионноеобеспечение не является государственным и обязательным, в крупных компаниях его используют, как способ мотивировать персонал для лучшей работы и чтобы меньше было «поползновений» покинуть предприятие. На практике такая пенсия - это выплата, которую гражданин получает через негосударственный пенсионный фонд благодаря взносам, которые за него уплачивает работодатель. Технология такова:

Работодатель формирует работникам корпоративную пенсию на тех условиях, которые отражены в коллективном и (или) трудовом договоре либо локальном акте компании, как это определено в Трудовом кодексе РФ. Далее руководитель компании должен заключить с негосударственным пенсионным фондом (банком, страховой, управляющей компанией) гражданско-правовой договор.

Добровольное пенсионное обеспечение – это возможность самостоятельно, без участия государства сформировать будущую пенсию. Добровольное пенсионное страхование – система накоплений с помощью различных финансовых организаций будущей пенсии, основанная на тех же принципах, что и обязательное пенсионное страхование. Отличие состоит, во-первых, в том, что добровольное пенсионное страхование является дополнительным по отношению к обязательному. Во-вторых, размер взносов определяет не государство, а сам застрахованный.

Страховщиками по системе добровольного пенсионного страхования выступают негосударственные пенсионные фонды (НПФ). Они предлагают различные программы дополнительного пенсионного обеспечения, и право клиента – выбрать ту, которую он считает наиболее выгодной. Взносы по программе добровольного пенсионного обеспечения могут быть единовременными или накопительными. В зависимости от программы взносы могут уплачиваться ежегодно, ежеквартально или ежемесячно. По достижении пенсионного возраста выплата денег пенсионеру может производиться раз в квартал, полугодие, месяц и так далее; в течение оговоренного срока или пожизненно.

Date: 2016-07-22; view: 775; Нарушение авторских прав