Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реализация услуг по аренде имущества

|

|

Для выполнения операций: 2.1 "Учет выручки от реализации услуг"; 2.2 "Начислен НДС от реализации услуг" (см. таблицу примера) - необходимо создать документ Реализация (акт, накладная). В результате проведения документа "Реализация товаров и услуг" будут сформированы соответствующие проводки.

Создание документа "Реализация (акт, накладная)":

1. Вызовите из меню: Продажи - Продажи - Реализация (акты, накладные).

2. Нажмите кнопку Реализация  и выберите вид операции документа "Услуги (акт)".

и выберите вид операции документа "Услуги (акт)".

Заполнение документа "Реализация (акт, накладная)" (рис. 3):

1. В поле от укажите дату составления акта на оказание услуг (выполнение работ).

2. Нажмите кнопку Добавить.

3. В поле Счета учета заполните: счет доходов, счет расходов и счет НДС. Для автоматического заполнения данного поля необходимо при вводе элемента справочника Номенклатура в регистре сведений "Счета учета номенклатуры" настроить счета учета номенклатуры.

4. Заполните остальные поля, как это показано на рис. 3.

5. Кнопка Провести.

6. Для формирования печатного бланка нажмите на кнопку Печать и выберите пункт Акт об оказании услуг.

Рис. 3

Для выполнения операции 2.3 "Оформление счета-фактуры на оказанные услуги" (см. таблицу примера) необходимо создать документ Счет-фактура выданный на основании документа "Реализация (акт, накладная)". В результате проведения документа "Счет-фактура выданный" проводки не формируются. Более подробно о создании счета-фактуры выданного на реализацию см. статью "Выполнение работ (оказание услуг)".

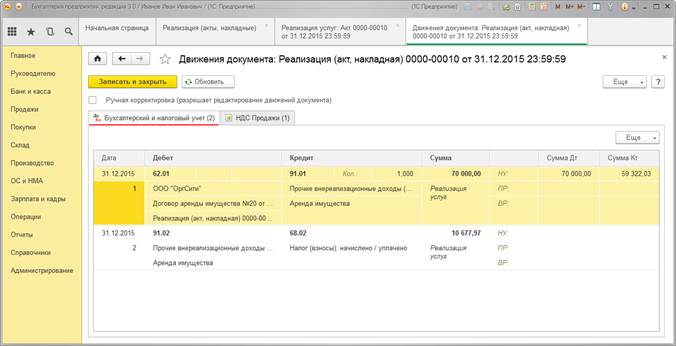

Результат проведения документа "Реализация (акт, накладная)" (рис. 4):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа  .

.

Рис. 4

<<-вернуться к таблице примера

Амортизация ОС

Для выполнения операции 3.1 "Амортизация ОС" (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции "Амортизация и износ основных средств". В результате проведения регламентной операции будут сформированы соответствующие проводки.

Создание документа "Регламентная операция" с видом операции "Амортизация и износ основных средств" (рис. 5):

1. Вызовите из меню: Операции – Закрытие периода – Закрытие месяца.

2. Установите месяц, который закрывается.

3. Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке Перепроведение документов за месяц и нажмите кнопку Выполнить операцию  .

.

4. Как правило, закрытие всех регламентных операций выполняется списком по кнопке Выполнить закрытие месяца, но можно выбрать и отдельно любую из представленных регламентных операций.

Рис. 5

Результат выполнения регламентной операции "Амортизация и износ основных средств" (рис. 6):

Для просмотра результатов операции "Амортизация и износ основных средств" (рис. 5 зона 1) щелкните по соответствующей гиперссылке и выберите Показать проводки .

Рис. 6

Формирование печатной формы Ведомости амортизации ОС (рис. 7):

Вызов из меню: ОС и НМА - Отчеты - Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

Рис. 7

<<-вернуться к таблице примера

Date: 2016-07-18; view: 428; Нарушение авторских прав