Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реализация готовой продукции

|

|

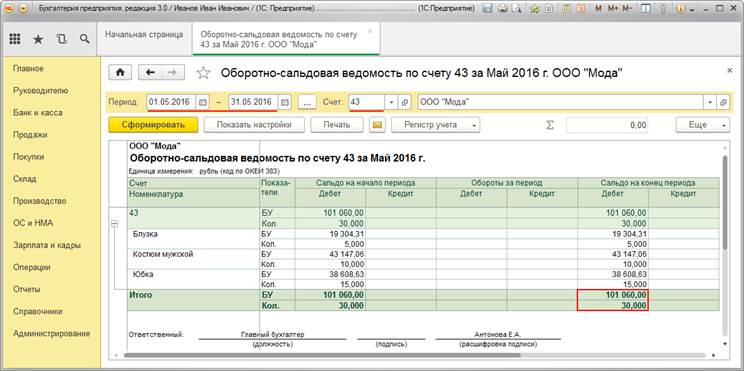

Перед проведением операции по реализации готовой продукции необходимо проверить ее остатки на складе. Для получения такой информации можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 43 "Готовая продукция" (рис. 3) (меню: Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету).

О том, как из отчета "Оборотно-сальдовая ведомость по счету" сформировать регистр бухгалтерского учета, читайте в статье "Регистры бухгалтерского учета".

Рис. 3

Для выполнения операций: 2.1 "Учет выручки от продажи готовой продукции"; 2.2 "Начисление НДС с отгрузки готовой продукции"; 2.3 "Списание проданной готовой продукции в БУ"; 2.4 "Списание проданной готовой продукции в НУ"; 2.5 "Отражены временные разницы от списания проданной готовой продукции" (см. таблицу примера) - необходимо создать документ Реализация (акт, накладная). В результате проведения документа "Реализация (акт, накладная)" будут сформированы соответствующие проводки.

Создание документа "Реализация (акт, накладная)":

1. Вызовите из меню Продажи - Продажи - Реализация (акты, накладные).

2. Нажмите кнопку Реализация  .

.

3. Выберите вид операции документа Товары (накладная).

Заполнение документа "Реализация (акт, накладная)" (рис. 4):

1. В поле "от" укажите дату отгрузки готовой продукции.

2. В поле "Контрагент" выберите покупателя из справочника "Контрагенты".

3. В поле "Договор" выберите договор с покупателем.

4. В поле "Счет на оплату" укажите выставленный счет покупателю.

5. Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса. Как правило, данные реквизиты заполняются автоматически, но все же советуем убедиться, что все заполнено верно.

6. Нажмите кнопку Добавить.

7. В поле "Номенклатура" выберите реализуемые товары (в справочнике "Номенклатура" наименование реализуемых товаров, как правило, находится в папке "Продукция").

8. Если необходимо изменить счета учета, нажмите гиперссылку в поле "Счета учета" и выберите соответствующие счета. В нашем примере следует выбрать счет 43 "Готовая продукция".

9. Проверьте заполнение полей документа, как показано на рис. 4.

10. Проведите документ, нажав кнопку Провести.

11. Для вызова печатного бланка Товарной накладной по форме ТОРГ-12 используйте кнопку Печать.

Рис. 4

Для выполнения операции 2.6 "Оформление счета-фактуры на отгрузку готовой продукции" (см. таблицу примера) необходимо создать документ Счет-фактура выданный на основании документа "Реализация (акт, накладная)". В результате проведения документа "Счет-фактура выданный" проводки не формируются.

Создание документа "Счет-фактура выданный":

1. Для создания документа необходимо нажать на кнопку Выписать счет-фактуру внизу документа "Реализация (акт, накладная)" (рис. 4). При этом автоматически создается документ "Счет-фактура выданный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

2. Откройте документ Счет-фактура выданный на реализацию. Поля документа будут автоматически заполнены данными из документа "Реализация (акт, накладная)". Проверьте заполнение полей.

Более подробно о создании счета-фактуры выданного на реализацию см. статью "Продажа готовой продукции оптом (отгрузка – оплата)".

Результат проведения документа "Реализация (акт, накладная)" (рис. 5):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа  .

.

Рис. 5

Исходя из условий примера выполняется следующий расчет списанных на счет 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения" временных разниц.

Данные для расчета сумм списанных временных разниц можно взять из следующих отчетов:

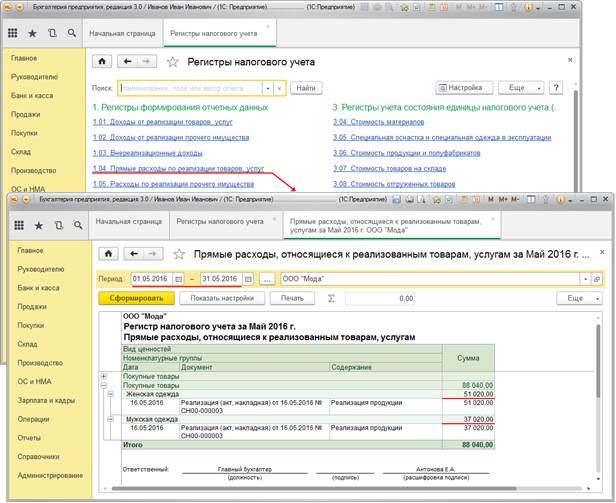

1. "Регистр налогового учета", в котором отражены прямые расходы реализованной продукции (рис. 6) (меню: Отчеты - Отчеты по налогу на прибыль - Регистры налогового учета).

Рис. 6

2. "Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера" (рис. 7), где отражены данные по расчету коэффициента и плановая себестоимость выпущенной в феврале месяце продукции (меню: Операции - Закрытие периода - Справки-расчеты).

Рис. 7

По данным отчетов на рис. 6 и рис. 7 приведен Расчет временных разниц.

| №пп | Вид продукции | Фактическая себестоимость выпуска (Дт 43 Кт 40) (рис. 7) | Общая себестоимость в НУ (Дт 40 Кт 20) (рис. 6) | Коэффициент распределения себестоимости по видам продукции (рис. 7) | Общая себестоимость в НУ, распределенная по видам продукции | Временные разницы |

| Мужская одежда | 43 147,06 | 37 020,00 | ||||

| костюм мужской | 43 147,06 | 37 020,00 | 6 127,06 | |||

| Женская одежда | 57 912,94 | 51 020,00 | ||||

| блузка | 19 304,31 | 0,333333 | 17 006,67 | 2 297,65 | ||

| юбка | 38 608,63 | 0,666667 | 34 013,33 | 4 595,29 | ||

| ИТОГО | 101 060,00 | 88 040,00 | 88 040,00 | 13 020,00 |

Более подробно о том, как образовались временные разницы в результате списания косвенных расходов, см. в статье "Закрытие общехозяйственных расходов на производство".

Как видно из рис. 5, временные разницы, находящиеся на счете 43 "Готовая продукция", были закрыты на счет 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения" после проведения документа "Реализация (акт, накладная)".

<<-вернуться к таблице примера

3. Закрытие временных разниц на счет "Прибыль / убыток от продаж"

Перед проведением операций по закрытию месяца у бухгалтера может возникнуть вопрос: существуют ли остатки готовой продукции на складе на конец текущего месяца? Для получения такой информации можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 43 "Готовая продукция" (рис. 8) (меню: Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету).

Рис. 8

Остатков готовой продукции на складе на конец месяца нет (рис. 8).

Для выполнения операций: 3.1 "Закрытие счета 90 в БУ"; 3.2 "Закрытие счета 90 в НУ"; 3.3 "Отражены временные разницы при закрытии счета 90" (см. таблицу примера) - необходимо создать документ Регламентная операция с видом операции "Закрытие счетов 90, 91". В результате проведения документа "Регламентная операция" будут сформированы соответствующие проводки.

Как правило, закрытие всех регламентных операций выполняется списком в обработке Закрытие месяца. Для иллюстрации нашего примера рассматриваем только регламентную операцию с видом операции Закрытие счетов 90, 91.

Создание документа "Регламентная операция" с видом операции операцию Закрытие счетов 90, 91 (рис. 9):

1. Вызовите из меню: Операции - Закрытие периода - Регламентные операции.

2. Выберите вид регламентной операции Закрытие счетов 90, 91.

3. Нажмите кнопку Создать.

Рис. 9

Результат выполнения регламентной операции "Закрытие счетов 90, 91" (рис. 10):

Для просмотра результатов операции "Закрытие счетов 90, 91" (рис. 9) щелкните по соответствующей гиперссылке и выберите Показать проводки и другие движения документа .

Рис. 10

Расшифровку суммы налога на прибыль можно посмотреть в отчете "Справка-расчет налога на прибыль" (рис. 11) (меню: Операции - Закрытие периода - Справки-расчеты).

Рис. 11

По состоянию на 01.05.16 на счете 90.09 "Прибыль / убыток от продаж" по налоговому учету сформировался кредитовый остаток в размере 13 020,00 руб. (рис. 12), т.к. в феврале месяце был только выпуск продукции, но не было ее реализации. В текущем месяце произошла реализация готовой продукции и "убыток" закрылся прибылью от реализации. В результате (на 31.05.16) по налоговому и бухгалтерскому учету на счете 90.09 "Прибыль / убыток от продаж" осталась только сумма полученной прибыли в размере 9 109,50 руб. (рис. 12).

Рис. 12

<<-вернуться к таблице примера

Date: 2016-07-18; view: 1064; Нарушение авторских прав