Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Способ уменьшаемого остатка

|

|

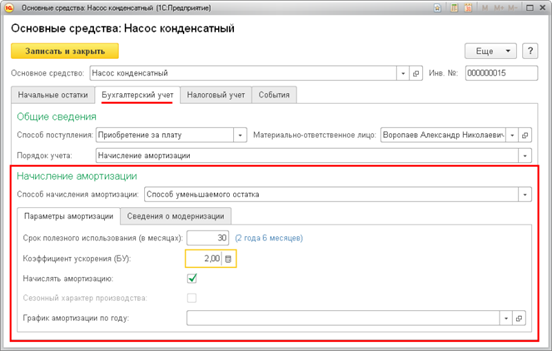

Если амортизация по объекту в бухгалтерском учете начисляется способом уменьшаемого остатка, то на закладке Бухгалтерский учет в разделе Параметры начисления амортизации следует указать соответствующий способ начисления амортизации и заполнить поле Коэффициент ускорения (рис.4.92).

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока его полезного использования и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

Рис. 4.92. Параметры начисления амортизации способом уменьшаемого остатка

Если объект не предназначен для использования в сезонном производстве, то в течение отчетного года амортизационные отчисления этим способом начисляются по объекту ежемесячно в размере 1/12 годовой суммы.

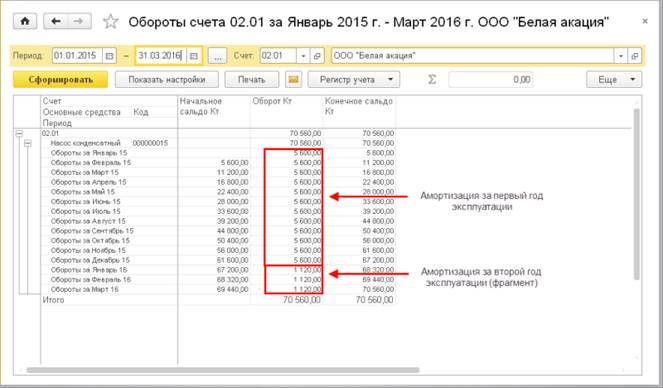

Пример 4.13

По объекту основных средств «Насос конденсатный» первоначальной стоимостью 84000,00 руб. со сроком полезного использования 30 месяцев амортизация начисляется способом уменьшаемого остатка с применением коэффициента ускорения 2.

Объект введен в эксплуатацию в декабре месяце. Годовая норма амортизации с учетом ускорения будет равна 80 процентов (100: 30 х 12 х 2) Амортизационные отчисления по годам распределятся в следующем порядке:

| Год использования | Остаточная стоимость объекта, руб. | Годовая норма амортизации с учетом коэффициента ускорения, % | Сумма амортизации, руб. |

| 1-й | 84000,00 | 80,0 | 67200,00 |

| 2-й | 16800,00 | 80,0 | 13440,00 |

| 3-й | 3360,00 | 3360,00 руб. | 3360,00 |

| Итого: | 84000,00 |

Если объект эксплуатируется круглый год, то месячная сумма амортизации определяется как 1/12 от годовой суммы амортизационных отчислений:

· в первый год она составит 67 200,00 руб.: 12 = 5 600,00 руб.;

· во второй – 13 440,00 руб.: 12 = 1 120,00 руб.;

· в третий – 3 360,00: 6 = 560,00 руб.

Фрагмент отчета по суммам начисленной амортизации представлен на рис.4.93.

Рис. 4.93. Суммы амортизации способом уменьшаемого остатка

Если объект принят к бухгалтерскому учету в течение отчетного года, то годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Если объект эксплуатируется в сезонном режиме, то дополнительно следует указать график амортизации по году. Годовая сумма амортизации будет распределена между месяцами эксплуатации в соответствии с коэффициентами, указанными в графике.

Date: 2016-07-18; view: 518; Нарушение авторских прав