Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Принятие к учету объектов строительства

|

|

Принятие к учету оборудования, в отношении которого выполнен монтаж, а также объектов строительства, т.е. активов, первоначальная стоимость которых сформирована на счете 08.03 «Строительство объектов основных средств», оформляется также документом Принятие к учету ОС, но с видом операции Объекты строительства.

Пример 4.10

23 января «Швейная машина» введена в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме № ОС-1 объект передан в эксплуатацию в подразделение «Швейный цех», ответственным за его сохранность назначен мастер цеха Суворин А.П., срок полезного использования объекта составляет 5 лет, способ начисления амортизации для целей бухгалтерского и налогового учета – линейный.

Учетной политикой по налогу на прибыль организаций предусмотрено, что 10% первоначальной стоимости объекта единовременно включается в состав расходов в виде «амортизационной премии».

Вводим документ Принятие к учету ОС В шапке указываем дату документа (дату принятия к учету) – 23.01.2015; материально-ответственное лицо за сохранность основного средства – Суворин Александр Петрович; местонахождение основного средства – Швейный цех (выбор из справочника Подразделения); регистрируемое событие с основным средством – Принятие к учету с вводом в эксплуатацию (выбор из справочника События ОС).

На закладке Внеоборотный актив указываем вид операции Объекты строительства. По сравнению с примером, рассмотренным выше, для этой операции закладка заполняется иначе.

В поле Объект указываем вводимый в эксплуатацию объект строительства – Швейная машина (выбор из справочника Объекты строительства).

В поле Счет учета указываем счет 08.03 «Строительство объектов основных средств».

Поскольку факт ввода в эксплуатацию объекта строительства отражается одновременно в бухгалтерском и налоговом учете, следует указать сумму произведенных расходов по каждому виду учета. Если эти данные различаются, для целей ПБУ 18/02 следует отразить разницы в оценке затрат (постоянные и временные).

Показатели расходов в документе может быть указаны вручную или подсчитаны автоматически по кнопке < Рассчитать суммы >. Во втором случае программой будет проанализирован остаток суммы расходов на счете 08.03 для указанного объекта строительства по каждому виду учета на дату документа. Подсчитанные суммы будут указаны в соответствующих полях документа. При необходимости, автоматически рассчитанные суммы могут быть скорректированы вручную.

На рис.4.83 представлен пример заполнения шапки документа и закладки Внеоборотный актив.

Рис. 4.83. Заполнение шапки и закладки Внеоборотный актив

В табличном поле на закладке Основные средства указываем вводимый в эксплуатацию объект ОС.

Далее следует заполнить закладки Бухгалтерский учет и Налоговый учет. Заполнение производится по тем же правилам, что и при вводе документа Принятие к учету ОС для вида операции Оборудование.

На закладке Бухгалтерский учет в подразделе общих сведений об основном средстве указываем:

· счет учета объекта – 01.01 «Основные средства в организации»;

· способ поступления в организацию – Строительство (создание) (выбор из списка возможных способов поступления);

· порядок учета – Начисление амортизации (выбор из списка возможных вариантов учета).

В подразделе параметров начисления амортизации указываем:

· счет начисления амортизации – 02.01 «Амортизация основных средств, учитываемых на счете 01»;

· признак начисления амортизации (флажок Начислять амортизацию);

· способ начисления амортизации – Линейный способ (выбор из списка возможных способов);

· способ отражения расходов по амортизации – Амортизация (счет 20.01) Швейный цех (выбор из справочника Способы отражения расходов);

· срок полезного использования объекта. Срок полезного использования определим руководствуясь общероссийским классификатором основных фондов. Для оборудования «142926770 Машины швейные промышленные» определена Третья амортизационная группа (от 3 до 5 лет). Установим срок полезного использования равным максимальному сроку для этой группы – 60 месяцев.

График амортизации по году не указываем, т.к. вводимое в эксплуатацию основное средство не предполагается использовать в сезонном режиме.

На рис.4.84 приведен пример заполнения закладки Бухгалтерский учет.

Рис. 4.84. Заполнение закладки Бухгалтерский учет

Закладку Налоговый учет заполняем аналогично предыдущему примеру, но с учетом особенностей вводимого в эксплуатацию оборудования.

Определяем порядок включения стоимости в состав расходов – Начисление амортизации.

В разделе Параметры начисления амортизации устанавливаем флажка для параметра Начислять амортизацию, указываем срок полезного использования 60 месяцев, специальный коэффициент оставляем равным 1,00.

На рис.4.85 приведен пример заполнения закладки Налоговый учет.

Рис. 4.85. Заполнение закладки Налоговый учет

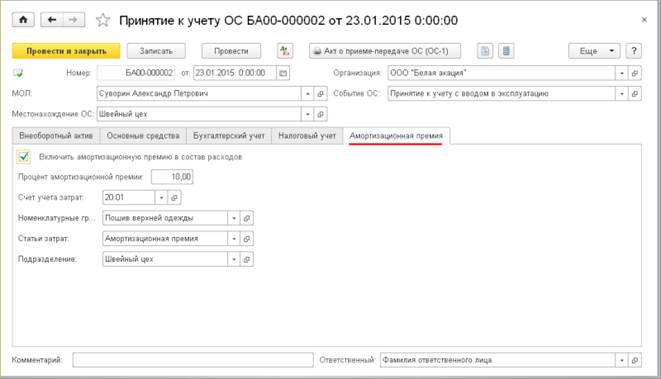

В соответствии с условиями примера организация включаем единовременно при вводе в эксплуатацию основного средства в состав расходов 10% стоимости основного средства в виде амортизационной премии. Указываем это на закладке Амортизационная премия (рис.4.86): устанавливаем флажок Включить амортизационную премию в состав расходов; указываем процент премии - 10%, а также параметры учета амортизационной премии: Счет учета затрат – 20.01 «Основное производство», Номенклатурные группы – Пошив верхней одежды, Статьи затрат – Амортизационная премия, Подразделение – Швейный цех.

Рис. 4.86. Заполнение закладки Амортизационная премия

Проведем документ.

При проведении в регистре бухгалтерии вводятся две проводки (рис.4.87):

· первая проводка отражает принятие объекта ОС к бухгалтерскому и налоговому учету в дебет счета 01.01 с кредита счета 08.03;

· вторая проводка фиксирует на вспомогательном забалансовом счете КВ сумму амортизационной премии.

При проведении документ также вводит записи в регистры сведений подсистемы учета основных средств, аналогичные рассмотренным ранее.

Линейный способ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно в размере 1/12 годовой суммы.

Пример 4.11

Срок полезного использования объекта основных средств «Швейная машина в комплекте с опорой» для целей бухгалтерского учета составляет 5 лет (60 мес.), первоначальная стоимость объекта по данным бухгалтерского учета - 52000 руб.

Годовая норма амортизации по объекту составляет 20 % (100: 60 х 12 =20).

Годовая сумма отчислений - 10400 руб., ежемесячная сумма амортизационных отчислений – 866,67 руб.

Для начисления амортизации линейным способом на закладке Бухгалтерский учет документа Принятие к учету ОС в разделе Параметры начисления амортизации указывается (рис.4.89):

· счет начисления амортизации – 02.01 «Амортизация основных средств, учитываемых на счете 01»;

· признак начисления амортизации (флажок Начислять амортизацию);

· способ начисления амортизации – Линейный способ;

· способ отражения расходов по амортизации;

· срок полезного использования (в месяцах).

Рис. 4.89. Параметры начисления амортизации линейным способом в бухгалтерском учете

На рис.4.90 представлены данные о суммах амортизационных отчислений по объекту ОС Швейная машина в комплекте с опорой в первый отчетный год эксплуатации.

Основное средство было введено в эксплуатацию в январе 2015 года. Начисление амортизации производится с месяца, следующего за месяцем ввода в эксплуатацию, т.е. с февраля. Ежемесячно начисляется сумма в размере 1/12 годовой суммы амортизации. За 12 последовательных месяцев (с февраля 2015 года по январь 2016 года) сумма амортизации составила 1/5 стоимости основного средства. Разница «в копейках», возникающая в результате деления общей суммы на количество месяцев, в программе учитывается при начислении амортизации за последний месяц срока полезного использования объекта.

Рис. 4.90. Суммы амортизации линейным способом в бухгалтерском учете

Годовая сумма амортизационных отчислений при начале эксплуатации не с начала отчетного года определяется с месяца, следующего за вводом в эксплуатацию до конца отчетного года. В рассматриваемом примере сумма амортизации за первый отчетный год эксплуатации составила 11/12 от годовой нормы амортизационных отчислений.

В аналогичном порядке производится определение годовой суммы амортизационных отчислений и месячной суммы амортизации в случае изменения в отчетном периоде первоначальной стоимости объекта.

Пример 4.12

Первоначальная стоимость объекта основных средств «Сервер бухгалтерии» со сроком полезного использования 36 месяцев на начало эксплуатации (январь месяц отчетного года) составляла 55000,00 руб.

В мае отчетного года в результате дооборудования объекта первоначальная стоимость увеличилась на 10000,00 руб.

Определим ежемесячную сумму амортизации до модернизации. Для этого первоначальную стоимость основного средства разделим на срок полезного использования в месяцах: 55 000,00: 60 = 1527,78 руб.

Такая сумма амортизации будет начисляться ежемесячно до месяца, в котором произведена модернизация включительно.

После модернизации в качестве стоимости для вычисления амортизации для целей бухгалтерского учета следует учитывать остаточную стоимость основного средства до модернизации плюс сумму расходов по модернизации. Остаточная стоимость определяется как балансовая стоимость основного средства, уменьшенная на сумму начисленной амортизации до модернизации. Таким образом, получаем стоимость для вычисления амортизации 58 888,88 руб. = 55 000,00 – 4 583,34 + 10 000,00.

Годовая сумма амортизационных отчислений в отчетном году составляет (55000,00 х 4:36) + (65000.00 – 4583,34) х 7: (36-4) = 18993,08 руб.

В феврале-мае сумма ежемесячной амортизации составляет 1527,78 руб., в июне-декабре – 1840,28 руб. (рис.4.91).

Date: 2016-07-18; view: 782; Нарушение авторских прав