Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Диагностика финансового состояния

|

|

ЗАО «ЗАВОД ХИМИЧЕСКИХ ИЗДЕЛИЙ»

Постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 14 мая 2004 г. № 81/128/65 утверждена Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности [11] с. 47. Также необходимо учитывать постановления Министерства экономики от 8 мая 2008г. № 79/99/50 «О внесении и дополнении в Инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» [12] с. 2-10.

В соответствие с главами 2-5 Инструкции дается экспресс-оценка финансового состояния предприятия, определяются ее платежеспособность и финансовая устойчивость. Так, для оценки удовлетворительности структуры бухгалтерского баланса предприятия используются следующие показатели:

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Данный коэффициент рассчитывается как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам предприятия за исключением предстоящих расходов.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств. необходимых для ее финансовой устойчивости. Данный коэффициент определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов, и фактической стоимости оборотных средств, находящихся у предприятия в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов.

Коэффициент обеспеченности финансовых обязательств активами, характеризует способность предприятия расплачиваться по своим финансовым обязательствам после реализации активов.

Для определения доли просроченных финансовых обязательств в активах предприятия рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность предприятия рассчитываться по своим просроченным финансовым обязательствам путем реализации активов.

Все расчеты ведутся на основании данным строк форм 1 «Бухгалтерский баланс», 2 «Отчет о прибылях и убытках», 5 «Приложение к бухгалтерскому балансу». Так как анализ будет проводиться по данным 2010-2011 г.г. в предложенных методиках сразу приведем алгоритмы расчетов как по формам бухгалтерской отчетности, вступившим в силу с первого квартала 2011 г., так и по формам отчетности до изменения. Расчет данных показателей приведен в следующей таблице.

Таблица 2.1– Порядок экспресс-оценки финансового положения предприятия

| Показатель | Алгоритм расчета | |

| по новой методике | по старой методике | |

| 1 Коэффициент текущей ликвидности |

|

|

| 2 Коэффициент обеспеченности собственными оборотными средствами |

|

|

| 3 Коэффициент обеспеченности финансовых обязательств активами |

|

|

| 4 Коэффициент обеспеченности просроченных финансовых обязательств активами |

|

|

Рассчитаем данные коэффициенты. Все расчеты сведем в таблицу 2.2.

2.2– Таблица ─ Расчет показателей оценки финансового положения ЗАО «ЗХИ»

| Показатель | Расчет | Отклонение | Темп изменения, % | ||||

| 2010 г. | Резу-льтат | 2011 г. | Резу-льтат | абсолю-тное | относите-льное, % | ||

| 1 Коэффициент текущей ликвидности |

| 0,598 |

| 0,817 | +0,219 | +36,6 | 136,6 |

| 2 Коэффициент обеспеченности собственными оборотными средствами |

| -0,67 |

| -0,22 | +0,45 | +204,5 | 304,5 |

| 3 Коэффициент обеспеченности финансовых обязательств активами |

| 0,317 |

| 0,28 | -0,037 | -11,7 | 88,3 |

| 4 Коэффициент обеспеченности просроченных финансовых обязательств активами |

| 0,12 |

| 0,21 | +0,09 | +75 | 175,00 |

Первые три показателя помимо сравнения между собой необходимо сравнить с нормативными значениями. Более наглядное представление изменения рассчитанных коэффициентов представим на следующей диаграмме.

Первые три показателя помимо сравнения между собой необходимо сравнить с нормативными значениями. Более наглядное представление изменения рассчитанных коэффициентов представим на следующей диаграмме.

Рисунок 2.1– Сравнение показателя текущей ликвидности

Как видно из рисунка, основной показатель, характеризующий финансовое состояние предприятия не соответствует нормативному значению. Рост коэффициента на 36,6% не позволил предприятию достичь необходимого уровня данного показателя.

Особый интерес представляет значение коэффициента обеспеченности собственными оборотными средствами, который в рассматриваемый период и вовсе оказался отрицательным. Представим полученные значения на рисунке 2.2.

Рисунок 2.2– Сравнение показателя обеспеченности собственными оборотными средствами

Как видно из рисунка, ни в 2010 г., ни в 2011г. предприятие не вышло на нормативное значение показателя обеспеченности собственными оборотными средствами. Причем данная величина и вовсе является отрицательной, что говорит о временном отсутствии на предприятии собственных оборотных средств.

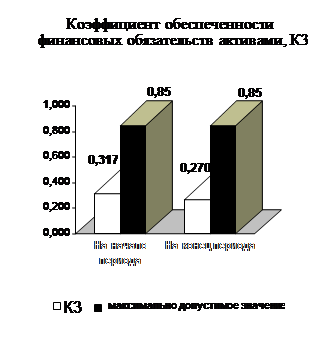

На рисунке 2.3 представлено изменение коэффициента обеспеченности финансовых обязательств активами.

|

|

Рисунок 2.3– Сравнение показателя обеспеченности финансовых обязательств активами

Таким образом, исходя из предварительных расчетов основываясь на Инструкцию, можно сделать вывод о неудовлетворительности структуры бухгалтерского баланса ЗАО «Завод химических изделий», а также о неплатежеспособности и самого предприятия.

Проведем детальный анализ финансовой отчетности предприятия. Целью данного этапа анализа является выявление причин ухудшения финансового состояния предприятия. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа данных бухгалтерской отчетности.

В основе вертикального анализа лежит представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, позволяющие отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ отчетности позволяет выявить тенденции изменения отдельных статей и их групп, входящих в состав бухгалтерской отчетности. Данный вид анализа заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются темпами роста (снижения).

Проведем анализ структуры пассива бухгалтерского баланса за последние два года, полученные результаты оформим в таблицу 2.3.

Таблица 2.3– Анализ структуры пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части, млн.руб.

| № пп | Наименование статей баланса организации | Показатели структуры пассива в валюте (итоге) баланса | |||||

| 2010 г. | 2011 г. | прирост (+), снижение (-) | |||||

| абсол. знач. | уд. вес, % | абсол. знач. | уд. вес, % | абсол. знач | уд. вес, % | ||

| Капитал и резервы (стр. 490) | 4 260 | 67,2% | 5 151 | 72,0% | 4,7% | ||

| 1.1 | Уставный фонд (стр. 410) | 0,7% | 0,6% | - | -0,1% | ||

| 1.2 | Собственные акции (доли), выкупленные у акционеров Продолжение таблицы 2.3 (учредителей) (стр. 411) | - | 0,0% | - | 0,0% | - | 0,0% |

| 1.3 | Резервный фонд (стр. 420) | - | 0,0% | - | 0,0% | - | 0,0% |

| 1.4 | Добавочный фонд (стр. 430) | 5 454 | 86,1% | 85,0% | -1,0% | ||

| 1.5 | Прибыль (убыток) отчетного периода (стр. 440) | -1 238 | -19,5% | -980 | -13,7% | 5,8% | |

| 1.6 | Нераспределённая прибыль (непокрытый убыток) (стр. 450) | - | 0,0% | - | 0,0% | - | 0,0% |

| 1.7 | Целевое финансирование (стр. 460) | - | 0,0% | - | 0,0% | - | 0,0% |

| 1.8 | Доходы будущих периодов (стр. 470) | - | 0,0% | - | 0,0% | - | 0,0% |

| Обязательства (стр. 590) | 2 078 | 32,8% | 28,0% | -70 | -4,7% | ||

| 2.1 | долгосрочные кредиты и займы (стр. 510) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.2 | краткосрочные кредиты и займы (стр.520) | 4,6% | 5,6% | 1,0% |

| 2.3 | кредиторская задолженность (стр. 530) | 1 721 | 27,2% | 21,4% | -5,8% | ||||||||||

| 2.3.1 | перед поставщиками и подрядчиками (стр. 531) | 9,1% | 3,9% | -298 | -5,2% | ||||||||||

| 2.3.2 | перед покупателями и заказчиками (стр. 532) | 7,9% | 11,2% | 3,3% | |||||||||||

| 2.3.3 | по оплате труда (стр. 533) | 2,9% | 3,1% | 0,1% | |||||||||||

| 2.3.4 | по расчетам с персоналом (стр. 534) | 0,0% | - | 0,0% | -1 | 0,0% | |||||||||

| 2.3.5 | по налогам и сборам (стр.535) | 6,1% | 2,0% | -246 | -4,1% | ||||||||||

| 2.3.6 | по социальному страхованию и обеспечению (стр. 536) | 0,8% | 1,0% | 0,2% | |||||||||||

| 2.3.7 | разных кредиторов (стр. 537) | 0,4% | 0,3% | -1 | -0,1% | ||||||||||

| 2.3.8 | прочая кредиторская задолженность (стр. 538) | - | 0,0% | - | 0,0% | - | 0,0% | ||||||||

| 2.4 | задолженность перед учредителями (стр. 540) | 0,0% | 0,0% | - | 0,0% | ||||||||||

| 2.4.1 | по выплате доходов, дивидендов (стр. 541) | - | 0,0% | - | 0,0% | - | 0,0% | ||||||||

| 2.4.2 | прочая (стр. 542) | 0,0% | - | 0,0% | -2 | 0,0% | |||||||||

| 2.5 | резервы предстоящих расходов (стр. 550) | 1,0% | 1,0% | 0,0% | |||||||||||

| 2.6 | прочие виды обязательства (стр. 560) | - | 0,0% | - | 0,0% | - | 0,0% | ||||||||

| Баланс (стр. 600) | 100,0% | 100,0% | Х | ||||||||||||

Сначала определим изменение структуры пассива баланса за анализируемый период. Полученные результаты отобразим на рисунке 2.4.

Рисунок 2.4– Изменение структуры пассива баланса за 2010-2011 г.г

Как видно из рисунка сама структура пассива баланса значительно не изменилась. Рассмотрим в отдельности изменение структуры капитала и резервов, а также обязательств предприятия.

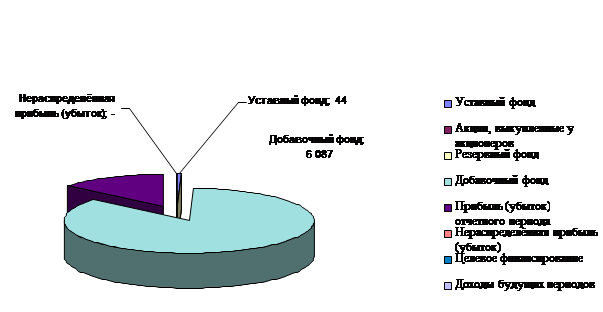

На рисунке 2.5 представлена структура капитала и резервов ЗАО «Завод химических изделий» за анализируемый период

|

|

Рисунок 2.5– Структура капитала и резервов в 2010-2011г.г.

Как видно из рисунка произошло увеличение добавочного фонда на 633 млн.руб. Однако в то же время необходимо проанализировать структуру обязательств предприятия. Так как значительный удельный вес в них занимает величина кредиторской задолженности проанализируем структуру данного показателя за 2010-2011 г.г. по осиновым ее статьям.

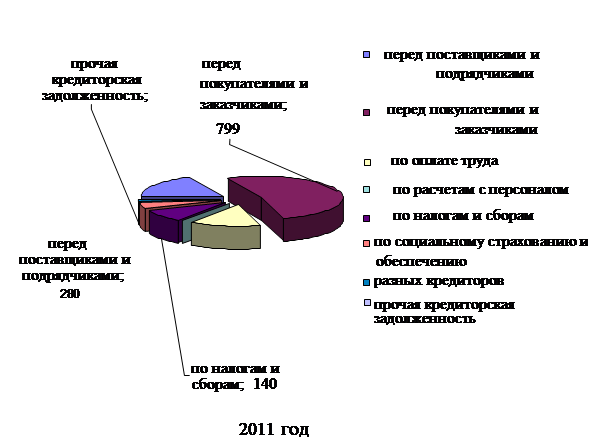

Для удобства полученные результаты представим на рисунке 2.6.

Рисунок 2.6– Структура кредиторской задолженности за 2010-2011 г.г.

Из рисунка видно, что за анализируемый период времени произошли изменения в структуре кредиторской задолженности предприятия. Так увеличилась величина обязательств перед покупателями и заказчиками, в то же время на 298 млн.руб. уменьшилась задолженность перед поставщиками и подрядчиками, что говорит о налаживании своевременных расчетов с партнерами предприятия. Снизилась также задолженность предприятия перед бюджетом на 246 млн.руб. И в целом сумма кредиторской задолженности предприятия снизилась на 10,98 %, однако за изучаемый период данная величина остается весьма значительной, что бы говорить о улучшении финансового состояния предприятия.

Помимо пассива баланса при проведении финансового анализа необходимо провести и анализ его актива. Расчет представлен в таблице 2.4.

Таблица 2.4– Анализ структуры актива бухгалтерского баланса и его основных разделов

| № пп | Наименование статей баланса организации | Показатели структуры пассива в валюте (итоге) баланса | |||||

| 2010 г. | 2011 г. | прирост (+), снижение (-) | |||||

| абсол. знач. | уд. вес, % | абсол. знач. | уд. вес, % | абсол. знач. | уд. вес, % | ||

| Внеоборотные активы (стр. 190) | 5 135 | 81,0% | 5 577 | 77,9% | -3,1% | ||

| 1.1 | основные средства (стр. 110) | 5 068 | 80,0% | 5 503 | 76,9% | -3,1% | |

| 1.2 | нематериальные активы (стр. 120) | 0,05% | 0,18% | 0,13% | |||

| 1.3 | доходные вложения в материальные ценности (стр. 130) | - | 0,0% | - | 0,0% | - | 0,0% |

| 1.4 | вложения во внеоборотные активы (стр. 140) | 1,0% | 0,9% | -3 | -0,2% | ||

| 1.5 | прочие внеоборотные активы (стр.150) | - | 0,0% | - | 0,0% | - | 0,0% |

| Оборотные активы (стр. 290) | 1 203 | 19,0% | 1 582 | 22,1% | 3,1% | ||

| 2.1 | запасы и затраты (стр. 210) | 12,1% | 1 229 | 17,2% | 5,1% | ||

| 2.1.1 | сырье, материалы и другие ценности, животные на выращивании и откорме (сумма строк 211 и 212) | 6,6% | 10,6% | 4,0% | |||

| 2.1.2 | незавершенное производство и полуфабрикаты (стр. 213) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.1.3 | расходы на реализацию (стр. 214) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.1.4 | готовая продукция и товары для реализации (стр. 215) | 4,8% | 6,0% | 1,2% | |||

| 2.1.5 | товары отгруженные (стр. 216) | 0,6% | 0,5% | -7 | -0,2% | ||

| 2.1.6 | Продолжение таблицы 2.4 выполненные этапы по незавершенным работам (стр. 217) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.1.7 | расходы будущих периодов (стр. 218) | - | 0,0% | 0,0% | 0,0% | ||

| 2.1.8 | прочие запасы и затраты (стр 219) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.2 | налоги по приобретенным ценностям (стр. 220) | 5,6% | 1,1% | -274 | -4,5% | ||

| 2.3 | дебиторская задолженность (стр. 230) | 1,0% | 3,5% | 2,5% | |||

| 2.3.1 | покупателей и заказчиков (стр. 231) | 0,2% | 0,0% | -13 | -0,2% | ||

| 2.3.2 | поставщиков и подрядчиков (стр. 232) | - | 0,0% | 2,9% | 2,9% | ||

| 2.3.3 | разных дебиторов (стр. 233) | 0,8% | 0,6% | -7 | -0,2% | ||

| 2.3.4 | прочая дебиторская задолженность (стр. 234) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.4 | Расчеты с учредителями (стр. 240) | - | 0,0% | - | 0,0% | - | 0,0% |

| 2.5 | Денежные средства (стр. 250) | 0,1% | 0,2% | 0,1% | |||

| 2.6 | Финансовые вложения (стр. 260) | 0,1% | 0,1% | - | 0,0% | ||

| 2.8 | Прочие оборотные активы (стр. 270) | - | 0,0% | - | 0,0% | - | 0,0% |

| Баланс (стр. 390) | 6 338 | 100,0% | 7 159 | 100,0% | Х |

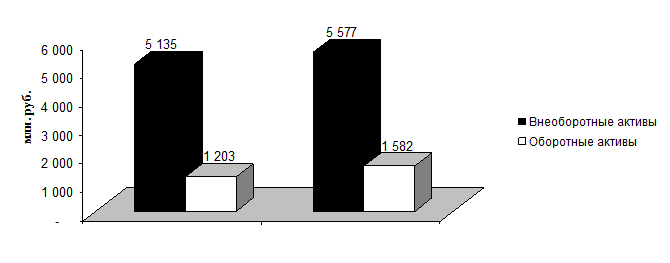

В целом в структуре актива баланса увеличилась как величина внеоборотных активов на 442 млн.руб., так и оборотных на 379 млн.руб. Проследить изменение структуры актива баланса можно по рисунку 2.6.

|

|

Рисунок 2.6 – Изменение структуры актива баланса

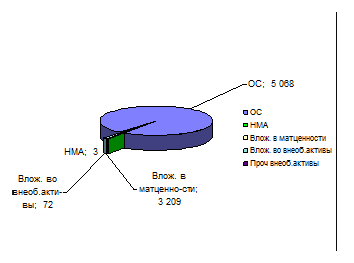

Проследим в отдельности изменения произошедшие в структуре внеоборотных активов с помощью рисунка 2.7.

|

|

Рисунок 2.7 – Изменение структуры внеоборотных активов

Как видно из рисунка, наибольший удельный вес занимают основные средства, величина которых увеличилась на 435 млн.руб., также на 10 млн.руб. возросла величина нематериальных активов.

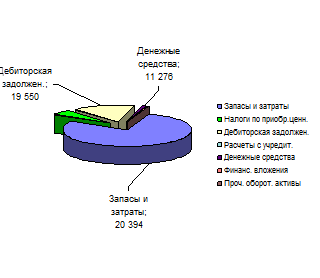

С помощью рисунка 2.8 проанализируем изменения, произошедшие в структуре оборотных активов баланса.

За анализируемый период на предприятии возросла величина статьи «Запасы и затраты» на 462 млн.руб., что говорит о замедлении оборота оборотных средств и ухудшении сбыта продукции предприятия, исходя из статьи «Готовая продукция и товары для реализации». Кроме того, на 186 млн.руб. увеличилась величина дебиторской задолженности, что также негативно влияет на финансовое состояние предприятия.

|

2011 год

Рисунок 2.8 – Изменение структуры оборотных активов

Date: 2016-05-25; view: 669; Нарушение авторских прав