Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Учет расчетов с персоналом по оплате труда

|

|

Предприятие самостоятельно устанавливает системы оплаты труда своих работников (сдельная, повременная и т. п.).

Системы оплаты труда фиксируются в коллективном и трудовом договоре, Положении об оплате труда и т. п.

Основанием для начисления заработной платы служат:

Штатное расписание

Штатное расписание (форма № Т-3) утверждается директором, согласовывается с профсоюзным комитетом при наличии такового. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации.

Расчет нормативной численности и максимальный фонд оплаты труда работников предприятий жилищного хозяйства рассчитывается на основании Распоряжения от 05.06.98 № 568-РМ и количества обслуживания объектов ЖКХ.

Табель учета использования рабочего времени

Одним из оснований для начисления заработной платы является табель учета рабочего времени (форма № Т-12 или Т-13), который отражает количество отработанного времени каждым работником. Табель составляется в одном экземпляре и на его основе рассчитывается заработная плата.

Положение об оплате труда

В положении об оплате труда должны быть прописаны все формы оплаты труда и материального поощрения, используемые на предприятии, случаи выплат надбавок, материальной помощи и т.д.

Положение о премировании

В положении должны быть отражены виды и источники выплат премий, которые носят систематический характер:

Премирование может осуществляться за счет себестоимости и за счет чистой прибыли.

Положение о премировании должно содержать перечень производственных показателей, за достижение которых может быть выплачена премия, за счет каких источников могут выплачиваться разовые выплаты и т.д.

Виды оплаты труда.

Различают основную и дополнительную оплату труда:

К основной относится оплата, начисляемая работникам за отработанное время.

Основанием для начисления оплаты является штатное расписание, кадровые приказы.

К дополнительной заработной плате: относятся выплаты за не проработанное время, предусмотренные законодательством по труду (отпускные, различные компенсации, пособия), или по инициативе руководства организации (премии).

Понятие оплаты труда определено статьей 129 ТК РФ.

Формы оплаты труда установлены статьей 131 ТК РФ.

Системы оплаты труда предусмотрены статьей 143 ТК РФ.

Стимулирующие выплаты, системы премирования, стимулирующие доплаты и надбавки устанавливаются коллективным договором (ст.144 ТК РФ).

Премии

Выплата премий производится на основании приказа (распоряжения) о поощрении работника (форма № Т-11 или Т-11а). Премирование осуществляется в качестве поощрений за успехи в работе. Приказы о премировании составляются на основании представления руководителя структурного подразделения организации, в котором работает работник, и подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (ам) под расписку. На основании приказа (распоряжения) может вноситься соответствующая запись в трудовую книжку работника.

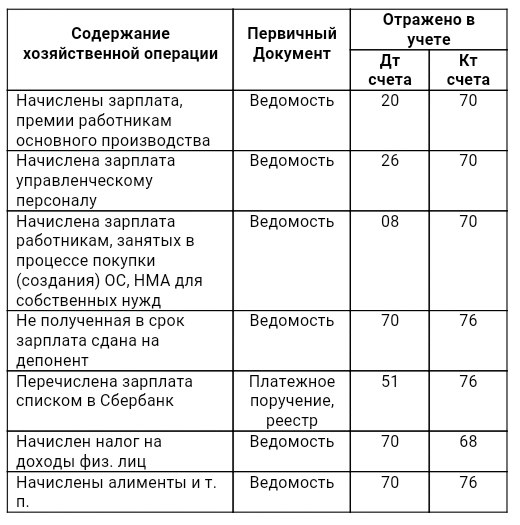

Бухгалтерский учет расчетов с персоналом по оплате труда

Бухгалтерский учет расчетов по оплате труда осуществляется на счете 70. Счет является пассивным.

По Кт сч 70 отражаются суммы начисленные работнику.

По Дт сч. 70 отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий, а также суммы начисленных налогов, платежей по исполнительным документам и другие удержания.

Расчеты по оплате труда отражаются проводками:

Date: 2016-05-25; view: 640; Нарушение авторских прав