Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Структура бухгалтерского баланса. Типы изменений в балансе под влиянием хозяйственных операций

|

|

Бухгалтерский учет и анализ

Структура бухгалтерского баланса. Типы изменений в балансе под влиянием хозяйственных операций.

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину ресурсов хозяйственных органов и источников их образования. Эти процессы могут влиять:

• на статьи актива, вызывая перегруппировку ресурсов;

• статьи пассива, вызывая перегруппировку источников образования этих ресурсов;

• статьи актива и пассива, вызывая увеличение или уменьшение ресурсов.

В общем виде влияние изменений на баланс можно отразить так:

Активы + Расходы = Капитал + Доходы + Обязательства

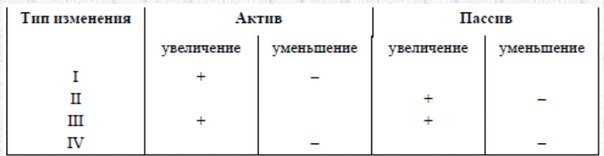

В зависимости от влияния на баланс все хозяйственные операции принято делить на 4 типа.

Первый тип хозяйственных операций. Отразим в балансе следующую операцию. Выпущена из производства и сдана на склад готовая продукция на сумму 50 000 руб.

Операция затронула две статьи актива баланса. Произошла перегруппировка имущества в активе. На одну и ту же сумму статья «Затраты в незавершенном производстве» уменьшилась, а статья «Готовая продукция» увеличилась. Общий итог баланса остался неизменным.

К этому типу можно отнести также операции по поступлению денежных средств на расчетный счет из кассы или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетным лицом в кассу, отпуску материалов со склада и производство, отгрузке готовой продукции со склада покупателям и др.

Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением

А + Х - Х = П,

где А - актив; П - пассив; X - изменение активов под влиянием хозяйственных операций.

Второй тип хозяйственных операций. Отразим в балансе следующую операцию: часть прибыли организации в сумме 20 000 руб. направлена на увеличение резервного капитала.

Обе статьи, по которым отражена операция, пассивные. Одна статья увеличилась (резервный капитал), другая - уменьшилась (прибыль) на ту же сумму. Общий итог (валюта) баланса остался прежним.

Ко второму типу также относятся операции по удержанию налогов из заработной платы рабочих и служащих, списанию части доходов будущих периодов на прибыль отчетного периода.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением

А = П + Х - Х.

Третии тип хозяйственных операции. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение активов организации.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др. Например, получен краткосрочный кредит для выплаты заработной платы работникам на сумму 5000 руб.

Операции третьего типа приводят к одновременному увеличению на одну и ту же сумму одной статьи в активе, а другой - в пассиве баланса. Валюта баланса увеличивается. Равенство сохраняется.

Этот тип балансовых изменений отразим уравнением

А + X = П + X.

Четвертый тин хозяйственных операций. Погашен краткосрочный кредит банка в сумме 2000 руб.

В результате данной операции произошло уменьшение денежных средств по статье «Денежные средства», и на эту же сумму уменьшилась задолженность банку, что отражено в пассиве баланса по статье «Краткосрочные займы и кредиты». Таким образом, все операции четвертого типа вызывают уменьшение актива и пассива баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется. Этот тип хозяйственных операций отразим уравнением

А - Х = П - Х.

Влияние четырех типов изменений на баланс могут быть представлены следующим образом (табл. 3).

Таблица 3. Типы изменений в балансе под влиянием хозяйственных операций

Понятие о счетах бухгалтерского учета. Содержание, строение, порядок записей хозяйственных операций на счетах.

Счета бухгалтерского учета - это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. Различают два вида счетов - активные и пассивные. Активные счета предназначены для учета хозяйственных средств по их составу и размещению, пассивные – для учета источников хоз средств по их целевому назначению. Строение счетов- это таблица двусторонней формы, левая сторона- дебет, правая кредит.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Учетная политика организации, ее понятие, назначение, принципы формирования, содержание.

Учетная политика – совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Date: 2016-05-25; view: 1046; Нарушение авторских прав