Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Изучение системы внутреннего контроля организации на участке расчетов по оплате труда

|

|

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам. Это означает, что организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей.

Система внутреннего контроля расходов на оплату труда основывается на следующих принципах: принцип ответственности, сбалансированности, своевременного сообщения об отклонениях, постоянства, комплексности, согласованности действий и разделения обязанностей, эффективности, плановости и внезапности, гибкости, системности и непрерывности, законности, экономичности, объективности, научности.

Система внутреннего контроля расходов на оплату труда организации должна включать:

- контроль достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете;

-проверку соблюдения норм действующего законодательства в части начислений и удержаний;

-оценку системы организации аналитического и синтетического учета;

-проверку правильности оформления и отражения в учете расчетов с персоналом по оплате труда;

-контроль расходов по социальному страхованию и обеспечению; анализ эффективности расходов на персонал.

Перед началом проверки аудитор должен выяснить, какие формы и системы оплаты труда применяются в организации, имеется ли штатное расписание, внутренние положения по оплате труда и премировании, коллективный договор, как организован учет расчетов по оплате труда, компьютеризирован ли этот участок учета и т.п. Для того чтобы получить ответы на эти вопросы, аудитор проводит тестирование состояния системы внутреннего контроля этого участка учета (таблица 2.3).

Таблица 2.3 – Вопросник для изучения участка расчетов по оплате труда

| № п/п | Содержание вопроса |

| Применяются ли типовые документы по учету личного состава (приказы об отпуске, о переводе, о прекращении трудового договора)? | |

| Ведутся ли трудовые книжки? | |

| Ведутся ли табели учета рабочего времени? | |

| Применяются ли нормы и расценки по видам работ? | |

| Используются ли типовые формы первичных документов? | |

| Проверяется ли свод по начислению оплаты труда и удержаний главным бухгалтером? | |

| Во время отпуска бухгалтера по начисления оплаты труда производится ли его замена? | |

| Сверяет ли бухгалтер объем выполненных работ с начислением оплаты труда? | |

| Разработаны ли должностные обязанности работников, осуществляющих начисление оплаты труда? | |

| Подаются ли списки уволенных работников в бухгалтерию? | |

| Выписывают ли ведомости на выплату заработной платы лица, не занимающиеся ее начислением? | |

| Имеются ли на предприятии задержки с расчетами и выплатами по оплате труда? | |

| Проставлены ли в расчетных ведомостях и лицевых счетах данные для правильного исчисления удержаний: (НДФЛ, исполнительных листов, прочих удержаний)? |

Продолжение Таблицы 2.3

| Какие ведутся документы по аналитическому учету? -Расчетно-платежные ведомости -Лицевые счета | |

| Организовано ли архивное хранение документов по аналитическому учету с работающими? | |

| Применяются ли ПК для ведения аналитического учета? | |

| Имеют ли сквозную нумерацию расчетно-платежные ведомости? | |

| Как происходит расчет с сотрудниками? -касса -расчетный счет | |

| Сопоставляются ли начисления на оплату труда с данными отчетов по социальному, медицинскому страхованию и пенсионному фонду? | |

| Подаются ли кадрами в бухгалтерию списки вновь нанятых работников? | |

| Нумеруются ли расчетно-платежные ведомости? | |

| Все ли ставки по оплате труда определяются приказом руководителя? | |

| Сохраняются ли распоряжения об удержании с оплаты труда? | |

| Подписывают ли ведомости лица, составившие их? | |

| Разработаны ли инструкции по учету затрат и удержаний с оплаты труда? | |

| Проверяет ли ответственный бухгалтер данные о месячных, квартальных и годовых накоплениях оплаты труда? | |

| Ведется ли в организации книга учета депонированной заработной плате? |

Продолжение таблицы 2.3

| Применяются ли ПК для расчетов по депонированной заработной плате |

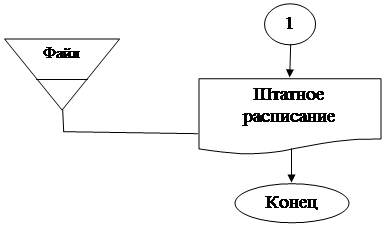

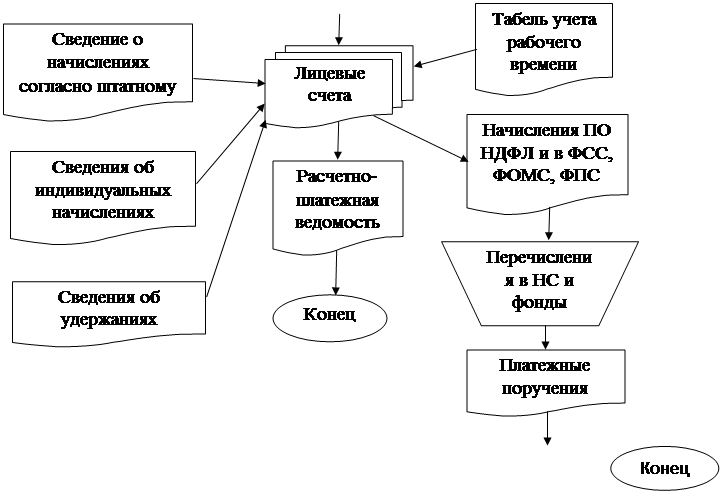

Для изучения системы внутреннего контроля нужно так же изучить документооборот в организации. Типовая схема документооборота по расчетам с персоналом представлена на рисунке 2.1.

Отдел кадров

|

Рисунок 2.1 - Блок-схемы операций и движения документов

|

Бухгалтерия

|

|

Продолжение рисунка 2.1

Расчетный отдел

|

Продолжение рисунка 2.1

При проведении аудита и изучении системы внутреннего контроля нужно адекватно оценить аудиторские риски.

Из-за плохой работы системы внутреннего контроля, будет большая вероятность, что будут допущены искажения и ошибки в отчетности, следовательно, будет высокий аудиторский риск.

Аудиторский риск — это вероятность того, что бухгалтерская отчетность может содержать не выявленные существенные ошибки или искажения после подтверждения ее достоверности.

Аудиторский риск подразделяется на неотъемлимый риск, риск средств контроля и риск необнаружения.

Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля.

Риск средств контроля — риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или групп однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Зависимость между компонентами аудиторского риска представлена в таблице 2.4.

Таблица 2.4 - Таблица зависимости между компонентами аудиторского риска

| Аудиторская оценка риска средств контроля | ||||

| высокая | средняя | низкая | ||

| Аудиторская оценка неотъемлемого риска | высокая | самая низкая | более низкая | средняя |

| средняя | более низкая | средняя | более высокая | |

| низкая | Средняя | более высокая | самая высокая |

Глава 3 Бухгалтерский учет и аудит расчетов по оплате труда в НКО «Московская городская коллегия адвокатов. Адвокатская контора №15»

Date: 2016-05-23; view: 1049; Нарушение авторских прав