Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Приоритетные направления деятельности Общества

|

|

Введение

Являясь основным инструментом реализации концепции маркетинга предприятия, товарная политика занимает передовые позиции в сфере его маркетинговой деятельности.

Особенно ярко выделяется значимость этого направления в нынешних условиях современной рыночной экономики, предъявляющей в лице потребителя к товару повышенные требования по качеству и ассортименту. Ведь именно товар, его качество и широта ассортимента, новизна, упаковка и особенности жизненного цикла определяют конкурентные позиции предприятия и успех его деятельности на рынке. В то же время, качественная и эффективная работа предприятия с производимым товаром также оказывает влияние на все экономические показатели организации.

Товарная политика предполагает исследование и применение средств и мер, позволяющих повысить конкурентоспособности выпускаемой продукции. В первую очередь это затрагивает качественные характеристики продукции, основным мерилом которых являются запросы потребителей. Исследования и проводимые в этой сфере мероприятия также приводят к созданию новых товаров и оптимизации качества ассортимента.

Как правило, в конкурентной борьбе, лидируют компании наиболее компетентные в ассортиментной политике и лучше владеющие методами её реализации.

Выражаясь другими словами, побеждают компании, сумевшие понять и удовлетворить запросы потребителя. И осуществить это можно лишь активно используя товарную политику.

Актуальность темы этой курсовой работы заключается в том, что в настоящее время товарная политика представляется как одно из важнейших направлений деятельности маркетинга каждой организации. Неправильный выбор или некорректная деятельность в данной сфере не будут способствовать развитию фирмы, будут губительны для нее. И, наоборот, при правильном ведении товарной политики организацией будет удовлетворяться спрос потребителя, а, следовательно, получение прибыли, и в конечном итоге организация будет рентабельна. Этим и обусловлена актуальность темы представленной курсовой работы.

Целью данной работы является исследование совершенствования товарной политики производственно-торговой организации.

В соответствии с целью, задачами курсовой работы (проекта) являются:

- рассмотрение понятия товара в маркетинговой деятельности;

- рассмотрение товарной политики;

- рассмотрение маркетинговой среды предприятия;

- рассмотрение и выбор наиболее рациональных способов улучшения товарной политики;

- анализ эффективности предложенных путей.

Объектом исследования являются принципы и методы разработки товарной политики фирмы ПАО "Ставропласт".

Предметом исследования выступает механизм совершенствования товарной политики.

При написании курсовой работы использованы законодательные документы, рекомендованная учебно-методическая и дополнительная литература, интернет - источники, лекционные материалы курса "Основы маркетинга", труды российских и зарубежных специалистов, периодические источники, служебная документация предприятия.

| Глава 1. Общая характеристика исследуемого предприятия 1.1. Организационно-экономическая характеристика Открытого Акционерного Общества "Ставропласт" | |

Открытое акционерное общество "Ставропласт" было зарегистрировано 21 октября 2002 года Инспекцией МНС России по г. Минеральные воды Ставропольского края.

Но история предприятия начинается гораздо раньше, в 1965 году, когда Совет министров СССР принимает решение о строительстве завода "Сувенир", предназначенного для выпуска товаров народного потребления из пластмасс. Строительство завода началось 1969 году, но датой основания принято считать 30 декабря 1972 года, когда была введена в эксплуатацию первая очередь.

В 1993 году завод был приватизирован, после чего стал открытым акционерным обществом. В 2000 году решением собрания акционеров ОАО "Сувенир" переименовано в ОАО "Ставропласт".

Первоначально завод производил только 4 вида изделий. На данный момент ОАО "Ставропласт" является крупнейшим специализированным предприятием Юга России в области производства товаров народного потребления из пластмасс и полиэтиленовых пакетов и выпускает более 500 разновидностей продукции.

Изготовление изделий из пластмасс производится литьем под давлением, экструзией, методом свободного литья.

ОАО "Ставропласт" имеет в своей собственности обособленное имущество, текущий, бюджетный и другие счета, учитывающиеся на его самостоятельном балансе, и, как было выше указано, будучи зарегистрированной в установленном порядке организацией, является юридическим лицом.

Следовательно, ОАО "Ставропласт" правомочно от своего имени приобретать и осуществлять имущественные и личные неимущественные права, имеет обязанности и может выступать в суде как в роли истца, так и в роли ответчика.

Акционерами ОАО "Ставропласт" по состоянию на 31 декабря 2014 года является:

ООО "Русский Пластик";

ООО "ТрансХим".

Органами управления ОАО «Ставропласт» являются:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор (единоличный исполнительный орган).

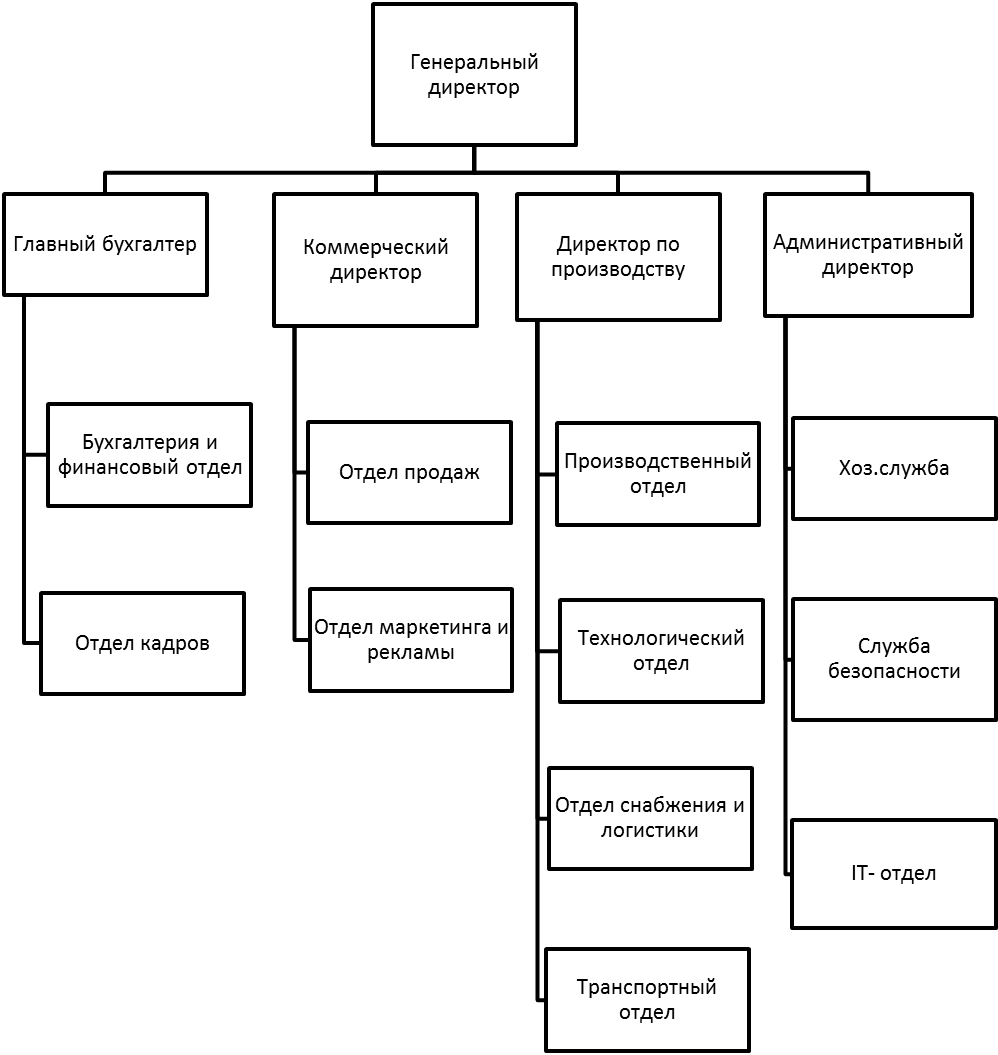

Общее управление организацией осуществляется Советом директоров, который возглавляет Генеральный директор.

Как видно на схеме (рисунок 1), отдел маркетинга объединен с отделом рекламы, что позволяет предприятию избежать дополнительных расходов. Также совместная деятельность специалистов отдела способствует эффективному решению задач в сфере маркетинга и рекламы. Руководство подразделением возложено на начальника отдела, в чьи обязанности входит контроль и координация деятельности сотрудников внутри группы. Начальник отдела маркетинга подчиняется непосредственно коммерческому директору.

Схема структуры управления выглядит согласно рисунку 1:

Рисунок 1 - Схема производственной структуры ОАО "Ставропласт"

Отдел маркетинга и рекламы состоит из пятерых сотрудников. Его организационная структура представлена на рисунке 2:

Рисунок 2 - Схема структуры отдела маркетинга и рекламы

Каждый из сотрудников решает свои задачи, направленные в конечном итоге на определение спроса, удовлетворение требований покупателей, обеспечение сбыта, сервисного обслуживания и ремонта выпускаемой продукции.

Данный отдел выполняет следующие функции:

- организация получения информации относительно покупателей (заказчиков) продукции и услуг предприятия;

- подготовка и заключение договоров на размещение рекламы;

- осуществление учета и контроля за ходом выполнения договорных обязательств;

- разработка рекламных проспектов;

- проведение базового анализа данных о рынке;

- координация мероприятий по стимулированию сбыта;

- координация работы компании с рекламными агентствами;

- наблюдение за действиями основных конкурентов;

- анализ данных о продажах компании.

Как видно, основная задача отдела заключается в том, чтобы держать курс на потребителя, постоянно следить за тем, что ему нужно, а также следить за деятельностью конкурентов, определять слабые и сильные их стороны и возможные рыночные действия.

Приоритетные направления деятельности Общества

Основным направлением бизнеса Общества является производство полимерной продукции и изделий из пластмасс.

Согласно Уставу, основной целью Общества является извлечение прибыли, что подтверждает отношение данной организации к коммерческим.

В соответствие с классификатором ОКОНХ, компания работает в отрасли - производство изделий из пластмасс (без производства грампластинок, магнитофонных кассет и компакт-дисков).

Основным видом деятельности в соответствии с ОКВЭД является производство пластмассовых изделий для упаковывания товаров.

Также компанией осуществляются следующие виды дополнительной деятельности:

· Ремонт бытовых изделий и предметов личного пользования;

· Ремонт аудио-, видео- и телеаппаратуры;

· Производство прочих изделий из пластмасс, не включенных в другие группировки;

· Аренда транспортных средств и оборудования.

Приоритетными направлениями деятельности общества являются следующие направления, связанные с основными видами деятельности:

1) расширение ассортимента выпускаемой продукции;

2) повышение качества производимой продукции;

3) расширение рынка сбыта производимой продукции.

С целью сохранения конкурентоспособности уделяется большое внимание техническому развитию предприятия. Общество постоянно проводит мероприятия по модернизации и реконструкции действующего оборудования, улучшение качества выпускаемой продукции, а также увеличение рынка сбыта продукции.

1.3. Анализ финансово-хозяйственной деятельности ОАО "Ставропласт"

Немаловажную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния играет анализ финансово-хозяйственной деятельности. Данный анализ представляет научное направление, изучающее экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Анализ финансово-хозяйственной деятельности организации необходим для своевременного выявления и устранения недостатков в финансовой деятельности и улучшения состояния предприятия и его платежеспособности и позволяет сформировать представление о ее истинном финансовом положении и оценить финансовые риски, которые она несет.

Эффективный анализ финансово-хозяйственной деятельности лежит в основе принятия многих рациональных финансовых решений, ведущих к повышению эффективности функционирования хозяйствующего субъекта. Поэтому применение такого анализа является чрезвычайно актуальным и несет большую практическую значимость.

При проведении анализа финансово-хозяйственного состояния исследуются ключевые параметры, отражающие объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом анализируется как текущее финансовое состояние предприятия, так и его прогноз на ближайшую или отдаленную перспективу, т. е. ожидаемые параметры финансового состояния.

В качестве основных источников информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности 2013 – 2015гг: форма №1 "Бухгалтерский баланс" (Приложение 1); форма №2 "Отчет о прибылях и убытках" (Приложение 2); форма №5 "Приложение к бухгалтерскому балансу"; "Годовой бухгалтерский отчет" (все формы) а также "Годовые отчеты Совета директоров ОАО "Ставропласт" за 2012, 2013 и 2014 годы.

Основные показатели финансовой деятельности ОАО "Ставропласт" за 2012-2014 годы объединены и представлены в таблице 1.

Таблица 1 - Основные показатели финансовой деятельности ОАО "Ставропласт" за 2012-2014 годы

| Показатель | За отчетный период | За отчетный период | За отчетный период | Абсолютное отклонение +/-; (темп прироста %) | ||

| от 2014 к 2012 году | от 2014 к 2013году | от 2013 к 2012 году | ||||

| Выручка (без НДС) | 282748 | 258 143 | 664 783 | - 382035 (-57,47) | 24605 (9,53) | -406640 (-61,17) |

| Себестоимость продаж | (265132) | (288 961) | (650 250) | - 385118 (-59,23) | - 23829 (-8,25) | -361289 (-55,56) |

| Валовая прибыль (убыток) | 17616 | 30 818 | 14 533 | 3083 (21,21) | -13202 (-42,84%) | 16285 (112,06) |

| Управленческие расходы | (11937) | (52 092) | (58 452) | - 46515 (-79,58) | -40155 (-77,08) | -6360 (-10,88) |

| Прибыль (убыток) от продаж | 5679 | (82924) | (43919) | - 38240 (-87,07) | -77245 (-93,15) | 39005 (88,81) |

| Проценты к получению | 24 | 58 | 325 | - 301 (-92,62) | -34 (-58,62) | -267 (-82,15) |

Продолжение таблицы 1

| Показатель | За отчетный период | За отчетный период | За отчетный период | Абсолютное отклонение +/-; (темп прироста %) | ||||||||||||

| от 2014 к 2012 году | от 2014 к 2013году | от 2013 к 2012 году | ||||||||||||||

| Проценты к уплате | (25414) | (22 767) | (13 768) | 11646 (84,59) | 2647 (11,63) | 8999 (65,36) | ||||||||||

| Доходы от участия в других организациях | 1 | - | - | 1 | 1 | - | ||||||||||

| Прочие доходы | 132022 | 127 899 | 6 778 | 125244 (1847,8) | 4123 (3,22) | 121121 (1786,97) | ||||||||||

| Прочие расходы | (75478) | (16 459) | (10 740) | 64738 (85,82) | 59019 (78,19) | 5719 (34,75) | ||||||||||

| Прибыль (убыток) до налогообложения | 36834 | 5 807 | 61 324 | - 24490 (-39,94) | 31027 (84,23) | -55517 (-90,53) | ||||||||||

| Текущий налог на прибыль | - | - | - | |||||||||||||

| Окончание таблицы 1 | ||||||||||||||||

| Показатель | За отчетный период | За отчетный период | За отчетный период | Абсолютное отклонение +/-; (темп прироста %) | ||||||||||||

| от 2014 к 2012 году | от 2014 к 2013году | от 2013 к 2012 году | ||||||||||||||

| В том числе постоянные налоговые обязательства (активы) | (3030) | 1549 | 1893 | 1137 (60,06) | 1481 (95,61) | -344 (-18,17) | ||||||||||

| Изменение отложенных налоговых активов | 192 | (162) | 13 425 | -13233 (-98,57) | 30 (18,52) | -13263 (-98,79) | ||||||||||

| Прочее | (802) | - | - | 802 | 802 | - | ||||||||||

| Чистая прибыль (убыток) | 31695 | 3 097 | (50 953) | - 19258 (-37,8) | 28598 (923,4) | -47856 (-93,92) | ||||||||||

Данные таблицы демонстрируют, что в 2013 году прибыль от продаж выросла по сравнению с 2012 годом на 39005(тыс. руб) или на 88,81 %. Но в 2014 году происходит снижение прибыли от продаж по сравнению с 2012 годом. Разница за этот период равна –38240 тыс. рублей или 87,07 %. Также из таблицы видно, что в 2014 году разница в снижении прибыли от продаж по сравнению с 2013 годом составила 77245 тыс. рублей или 93,15%.

Себестоимость продаж в 2013 к 2012 году снизилась на 361289 тыс. рублей или 55,56%. Но в 2014 к 2013 году себестоимость продукции снизилась на 23829 тыс. рублей (-8,25%) и также снизилась на 385118 тыс. рублей (-59,23%) в сравнении к 2012 году.

Данные строки "Выручка (без НДС)" указывают на то, что от 2013 к 2012 году выручка ОАО "Ставропласт" снизилась на 406640 тыс.рублей (-61,17%), но увеличилась на 24605тыс.рублей (9,53%) от 2014 к 2013 году. В период от 2014 к 2012 году выручка (без НДС) снизилась на 382035 тыс. рублей (-57,47%).

Прибыль до налогообложения от 2013 к 2012 году снизилась на 55517 тыс. рублей (- 90,53%) и увеличилась от 2014 к 2013году на 31027 тыс. рублей (84,23%). В период от 2014 к 2012 году отмечен падением прибыли на 24490 тыс. рублей, что составило отклонение прироста на 39,94 %.

Динамика роста и падения рассмотренных показателей отражается и на чистой прибыли. Отчетный период для ОАО "Ставропласт" за 2012 год завершился с убытками в размере 50 953 тысяч рублей (пятьдесят миллионов девятьсот пятьдесят три тысячи) рублей. Одной из причин убытков может являться высокая себестоимость продаж. Показатели абсолютного отклонения и темпа прироста от 2013 к 2012 году составили минус 47856 тысяч рублей и – 93,92 % соответственно. В период от 2014 к 2012 году абсолютное отклонение составило минус 19258 тыс. рублей (-37,8 % прироста). В период от 2014 к 2013 году наблюдается увеличение чистой прибыли на 28598 тыс. рублей (на 923, 4 %).

Прочие доходы выросли по отношению к каждому году - от 2013 к 2012 году на 121121 тыс. рублей (на 1847,8 %), от 2014 к 2013году на 4123 тыс. рублей (прирост 3,22 %). Абсолютное отклонение в период 2014-2012 увеличилось на 125244 тыс. рублей (прирост на 1786,97 %).

Также выросли и прочие расходы за эти годы - от 2013 к 2012 году на 5719 тыс. рублей (34,75%), от 2014 к 2013году на 59019 тыс. рублей (78,19%). Отклонение в период 2014-2012 составило 64738 тыс. рублей или 85,82 %.

В последней строке отмечено, что ОАО «Ставропласт», закончило отчетный период 2012 года с убытками в размере 50 953 тыс. рублей, что может быть связано с повышенной себестоимостью продаж. Также отмечено падение чистой прибыли от 2013 к 2012 году на 47856 тыс. рублей (-93,92 %) и ее прирост на 28598 тыс. рублей в 2014 году по отношению к 2013 году (90,23 %). Отклонение чистой прибыли от 2014 к 2012 году составило минус 19258 тыс. рублей (-37,8%).

Опираясь на данные таблицы 1, можно рассчитать рентабельность продаж.

Рентабельность продаж показывает, сколько прибыли от продаж приходится на единицу проданных товаров, выражает часть выручки, составляющей прибыль организации.

Т.е., рентабельность продаж следует рассматривать как коэффициент, отражающий долю прибыли в каждом заработанном рубле. Рентабельность продаж рассчитывается за заданный период времени и выражается в процентах.

Нахождение чистой рентабельности продаж проводится по формуле 1:

, (1)

, (1)

где ROS (Return on sales) - чистая рентабельность продаж;

ЧП – чистая прибыль;

TR – выручка.

Отсюда,

ROS (2012) = ( 50953: 664783) ×100% = 7,66 %;

ROS (2013) = ( 3097: 258143) ×100% = 1,2 %;

ROS (2014) = ( 31695: 282748) ×100% = 11,2 %.

Опираясь на данные расчеты, можно рассчитать изменения рентабельности продаж в таблице 2.

Результаты исследования указаны в процентах (%).

Таблица 2 - Изменения рентабельности продаж

| Показатель | Период | Период | Период | Отклонение рентабельности продаж | ||

| от 2014 к 2012 г | от 2014 к 2013г | от 2013 к 2012 г | ||||

| Рентабельность продаж | 7,66 | 1,2 | 11,2 | 3,54 | - 6,46 |

Исходя из результатов расчетов, можно сделать вывод, что в 2013 году рентабельности продаж уменьшилась по сравнению с 2012 годом на 6,46%, что свидетельствует о неблагоприятных условиях для организации, например, высокий уровень себестоимости, и означает, что предприятие получило с каждого рубля реализованной продукции, работ, услуг убыток 12,6 коп. Но в последующие периоды от 2014 к 2013г и от 2014 к 2012 г, появился подъем ROS на 10% и 3,54% соответственно. Рост данных коэффициентов показывает, что

Рентабельность активов, часто обозначаемая как ROA (Return on assets) также является финансовым коэффициентом. Данный коэффициент характеризует отдачу от использования всех активов организации, другими словами ROA отражает эффективность использования активов. Коэффициент показывает способность организации получать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. Данный показатель учитывает не только собственные средства, но все активы организации.

В годовых бухгалтерских отчетах (форма 1) ОАО "Ставропласт" за 2013-14 годы представлена информация об активах предприятия. Эти данные отражены в таблице 3. В последней строке таблицы рассчитано среднее арифметическое значение активов для каждого периода.

Таблица 3 - Состояние активов ОАО "Ставропласт"

| Показатели (в тыс. руб.) | 2012год | 2013 год | 2014 год | |||

| Начало года | Конец года | Начало года | Конец года | Начало года | Конец года | |

| Активы | ||||||

| Среднее арифмет. знач. активов | 620530,5 | 626007,5 |

Рентабельность активов можно рассчитать согласно формуле (2):

, (2)

, (2)

где ROA -рентабельность активов;

ЧП – чистая прибыль;

А – активы предприятия (среднее арифметическое значение).

Отсюда,

ROA (2012) = (-50953: 644095) ×100% = - 7,91 %;

ROA (2013) = (3097: 620530,5) ×100% = 0,5 %;

ROA (2014) = ( 31695: 626007,5) ×100% = 5,06 %.

Из расчетов видно, что в связи с убытками (-50953) рентабельность активов составила в 2012 году минус 7,91 %. Снижение активов свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов. В 2013и 2014 годах коэффициенты ROA составили 0,5 % и 5,06 %, что указывает на рост рентабельности активов. Это означает, что каждый рубль активов, который использовался в деятельности предприятия, принес ему в 2013и 2014 годах 0,005 и 0,051 рублей соответственно.

Фондоотдача является финансовым коэффициентом, отражающим количество единиц выручки, сформированных за счет каждой единицы цены основных фондов (ОФ). Расчет фондоотдачи позволяет выявить степень рационального и результативного использования предприятием своих основных фондов.

Существует несколько способов расчета фондоотдачи. Одним из способов нахождения фондоотдачи, является вычисление этого коэффициента по формуле 3:

, (3)

, (3)

где CP (capital productivity) - фондоотдача;

TR – выручка;

Vfa (Value of fixed assets) -стоимость ОФ в начале года.

Данные необходимые для расчетов изложены в таблице 4, основанной на информации из годовых бухгалтерских отчетов (форма 1) ОАО "Ставропласт" за 2013-14 годы.

В последней строке таблицы рассчитано среднее арифметическое значение основных фондов для каждого рассматриваемого периода.

Таблица 4 - Состояние основных средств ОАО "Ставропласт"

| Показатели (в тыс. руб.) | 2012год | 2013 год | 2014 год | |||

| Начало года | Конец года | Начало года | Конец года | Начало года | Конец года | |

| Основные средства | ||||||

| Средняя (среднеарифметич.) стоимость ОФ | 424381,5 |

Опираясь на данные таблицы 4 и формулу 3, рассчитываем CP:

CP (2012) = ( 664783: 438814) ×100% = 15, 5 %;

CP (2013) = ( 258143: 429986) ×100% = 60, 04%;

CP (2014) = ( 282748: 418777) ×100% = 67, 52 %.

Результаты вычислений соответствуют окупаемости фондов предприятия в анализируемые периоды 2012, 2013 и 2014 годы.

Фондоемкость является показателем, представляющем противоположность фондоотдаче, и, отражающем стоимость основных производственных фондов, приходящихся на одну денежную единицу выпущенной предприятием продукции. Коэффициент фондоемкости можно вычислить несколькими способами, в данной работе эта величина рассчитывается по формуле 4:

, (4)

, (4)

где COR (Capital-output ratio) – фондоемкость;

Vfa (Value of fixed assets) -средняя стоимость ОФ;

TR – выручка.

Отсюда,

COR (2012) = 434400: 664783 = 0,65 руб/руб;

COR (2013) = 424381, 5: 258143 = 1,64 руб/руб;

COR (2014) = 421928: 282748 = 1, 49 руб/руб.

Данная формула отражает степень окупаемости основных производственных фондов.

Таким образом, для получения рубля дохода в 2012 году предприятию пришлось затратить в качестве величины основных средств 65 копеек. В 2013 году эта величина составила 1 рубль 64 копейки, а в 2014 году 1 рубль 49 копеек.

Фондовооруженность – еще один из коэффициентов экономического анализа, отражающий степень оснащенности труда производственными основными фондами. Коэффициент показывает стоимость в рублях основных производственных фондов приходящихся на одного рабочего предприятия и может быть рассчитан по формуле 5:

, (5)

, (5)

где ФВ – фондовооруженность;

ЧП - численность всего персонала на конец года;

ОФост -остаточная стоимость ОФ на конец года.

Данные, необходимые для вычисления фондовооруженности изложены в таблице 5.

Таблица 5 - Показатели ОАО "Ставропласт" для рассчета фондовооруженности

| Показатели (в тыс. руб.) | 2012 год | 2013 год | 2014 год |

| Численность всего персонала на конец года, чел. | |||

| Остаточная стоимость ОФ на конец года (в тыс. руб.) |

Отсюда, фондовооруженность предприятия за исследуемые периоды равна:

ФВ (2012) = 429986: 208 = 2067,24 тыс. руб./чел.;

ФВ (2013) = 418777: 182 = 2300,97 тыс. руб./чел.;

ФВ (2014) = 425079: 216 = 1967,96 тыс. руб./чел.

Последующие рассчеты можно провести после размещения полученных результатов в таблице 6, что позволяет отследить изменения фондовооруженности в исследуемые периоды.

Таблица 6 – Изменение фондовооруженности предприятия

| Показатель | Период | Период | Период | Отклонение фондовооруженности предприятия (тыс. руб.) | ||

| от 2014 к 2012 г | от 2014 к 2013г | от 2013 к 2012 г | ||||

| Фондовооруженность предприятия (в тыс. руб.) | 2067,24 | 2300,97 | 1967,96 | - 99,28 | - 333, 01 | 233,73 |

| Темпы прироста (в %) | ||||||

| - 4,8 | - 14,47 | 11,3 |

Опираясь на результаты расчетов, можно сделать выводы, что фондовооруженность предприятия выросла в 2013 году по отношению к 2012 году на 233,73 тыс. рублей (11,3 %). Далее, наблюдается снижение фондовооруженности: в 2014 году она уменьшилась на 99,28 тыс. рублей или 4,8% по отношению к 2012 году и на 333,01 тыс. рублей или 14,47 % по сравнению с 2013 годом.

Снижение фондовооруженности свидетельствует о падении роста производительности труда (товарообороте на одного человека), связанном со снижением обеспечения работников предприятия средствами производства.

Собственный капитал своим происхождением имеет средства собственников предприятия, и изменения его величины зависят от финансовых результатов деятельности данного предприятия (прибыль, убыток) и определяются как разность между стоимостью всего имущества (активов) организации и обязательствами организации.

Выражаясь другими словами, величина собственного капитала равна сумме активов за вычетом суммы обязательств. По этой причине, величину собственного капитала часто называют чистыми активами. Стоимость чистых активов общества оценивается в установленном порядке на основе данных годового бухгалтерского баланса.

Однако следует разграничивать эти понятия: собственный капитал — это элемент финансовой отчетности, показываемый по пассивной стороне баланса, по активной же стороне ему соответствует часть имущества, сформированного за счет собственного капитала.

Совпадение чистых активов и собственного капитала по величине не означает, что одно понятие можно заменить другим, поскольку по содержанию они качественно отличаются: собственный капитал имеет свой поэлементный состав, чистые активы — совершенно иной, вытекающий из состава имущества компании.

Собственный капитал предприятия включает в себя следующие элементы:

– добавочный капитал;

– уставный капитал (уставный фонд и складочный капитал);

– резервный капитал и иные резервы;

– нераспределенную прибыль.

Данные о собственном капитале ОАО "Ставропласт" за 2012 – 2014 годы взяты из бухгалтерского баланса (2014 год, раздел 3, код строки 1300) и отражены в таблице 7 для проведения дальнейших рассчетов.

Таблица 7 – Собственный капитал ОАО "Ставропласт"

| Показатель | Периоды | Абсолютное отклонение (тыс. руб.); Темпы роста (%) | ||||

| На 31.12.14 года | На 31.12.13 года | На 31.12.12 года | От 2014 к 2012 году | От 2014 к 2013 году | От 2013 к 2012 году | |

| Собственный капитал | (385,33) | (373,74) | (103,1) |

По результатам вычисления можно сделать вывод, что на протяжении исследуемого периода наблюдается рост показателей собственного капитала, что является для предприятия позитивным фактором и свидетельствует о росте его финансовой устойчивости.

Заемным капиталом называется капитал, который был приобретен в виде долгового обязательства. В отличие от собственного капитала, владение заемным капиталом ограничено конечным сроком, в течении которого заемный капитал подлежит обязательному возврату.

Основываясь на сроках возврата, заемный капитал принято разделять на две категории: краткосрочный (ограниченный конечным сроком до одного года) и длительный (со сроками погашения более одного года).

Опираясь на информацию о величине заемного капитал а, можно предварительно оценить возможность получения компанией кредита.

В разделах пассива бухгалтерского баланса долгосрочные обязательства отражены в разделе 4 строка 1400, а краткосрочные обязательства отмечены в строке 1500 раздела 5. Таким образом, сумма этих показателей отражает величину заемного капитала. Дальнейшие рассчеты проводятся в таблице 8 данной курсовой работы.

Таблица 8 – Заемный капитал ОАО "Ставропласт"

| Показатель | Периоды | Абсолютное отклонение заемного капитала предприятия, (тыс. руб.); Темпы роста (%) | |||||||

| На 31.12.2014 год | На 31.12.2013 год | На 31.12.2012 год | от 2014 к 2012 г | от 2014 к 2013г | от 2013 к 2012 г | ||||

| Долгосрочный капитал | - 216908 | 33,05 | - 231775 | 31,6 | 104,59 | ||||

| Краткосрочный капитал | - 56930 | 76,07 | 131, 44 | - 100213 | 57,87 | ||||

| Итого | - 273838 | 51,26 | - 188492 | 60,44 | - 85346 | 84,81 |

Как видно из таблицы, заемный капитал предприятия имеет отрицательную тенденцию. Это снижение может быть следствием увеличения собственного капитала, которое прослеживается в таблице 7.

Коэффициент автономии (финансовой независимости) является коэффициентом из группы финансовой устойчивости предприятия. Он отражает степень независимости предприятия от кредиторов. Коэффициент определяется как отношение собственного капитала к общей сумме активов, показывая тем самым долю собственных средств в общей структуре активов (включающую и заемные и собственные средства). Низкие значения коэффициента рассматриваются как сигнал о том, что предприятие финансово неустойчиво (зависимо от кредиторов). Общепринятым нормальным значением коэффициента автономии в российской практике принято считать: 0,5 и более (оптимальным значением считается 0,6 - 0,7).

В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но следует отметить, что данный показатель сильно зависит от отрасли, а выражаясь точнее, от соотношения в структуре предприятия оборотных и внеоборотных активов.

Наличие у предприятия большей доли внеоборотных активов (фондоемкое производство), подразумевает большее количество долгосрочных источников, требуемых для их финансирования, а значит, доля собственного капитала должна быть больше (выше коэффициент автономии).

Коэффициент рассчитывается по формуле 6:

, (6)

, (6)

где EtTA (Equity to Total Assets) - к оэффициент автономии;

EC (Equity Capital) – собственный капитал предприятия (Стр.1300);

TA (Total Assets) – сумма всех активов (Стр.1600).

Источником данных служит бухгалтерский баланс компании (форма № 1, стр. 1300 и стр. 1600). Данные перенесены в таблицу 9.

Для определения к оэффициента автономии за исследуемый год, следует определить значение коэффициента автономии в начале года:

EtTA нач. (2012) = 91807 ÷ 626535 = 0,1465

Далее, вычисляется значение коэффициента автономии в конце периода:

EtTA кон. (2012) = 99810 ÷ 673399 = 0,1482

Изменение коэффициента автономии за 2012 год составит:

△EtTA (2012) = EtTA кон / EtTA нач = 0,1482 ÷ 0,1465 = 1,012 Полученные результаты переносятся в таблицу 9.

Таким же образом рассчитывается к оэффициента автономии за последующие 2013 и 2014 годы.

EtTA нач. (2013) = 91807 ÷ 626535 = 0,1465

EtTA кон. (2013) = 99810 ÷ 673399 = 0,1482

△EtTA (2013) = EtTA кон / EtTA нач = 0,1482 ÷ 0,1465 = 1,012

EtTA нач. (2014) = 91807 ÷ 626535 = 0,1465

EtTA кон. (2014) = 99810 ÷ 673399 = 0,1482

△EtTA (2014) = EtTA кон / EtTA нач = 0,1482 ÷ 0,1465 = 1,012

Таблица 9 – Коэффициент автономии

| Показатель | 31.12.2012 | 31.12.2013 | 31.12.2014 |

| Собственный капитал | |||

| Активы | |||

| Коэффициент автономии | 0,1508 | 0,1776 | 0,5718 |

| Изменение коэффициента автономии | 2.68 | 39,42 |

выручка, себестоимость продаж, прибыль от продаж, прибыль от прочих видов деятельности, прибыль до налогообложения, чистая прибыль, рентабельность продаж, рентабельность активов, фондоотдача, фондоемкость, фондовооруженность, среднесписочная численность работников, размер собственного капитала, в том числе размер уставного капитала, размер заемного капитала, коэффициент финансовой зависимости (или коэффициент автономии).

Date: 2016-05-16; view: 9101; Нарушение авторских прав