Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сандардың жиынтығы бойынша құнын есептеп шығару (кумулятивтік әдіс) әдісі

|

|

Бұл әдістің коммулятивтік, яғни сандардың қосындысы жиынтық сомасы деп аталуының себебі осы әдіс бойынша негізгі құралдарға амортизациялық аударым сомасын есептейтін формуланың алымы негізгі құралдардың пайдалану мерзімінің қалған жылдар санына тең болып, ал бөлімі ол активтің пайдаланатын барлық жылдар мерзімі сандарының қосындысына тең болыуна байланысты. Бұл формула мына түрде жазылады:

5-мысал: станоктың пайдалану мерзімі 5 (бес) жыл деп қарастыратын болсақ, онда станоктың пайдаланатын жыл сандарының қосындысы 15-ке тең, яғни (1+2+3+4+5). Бұл 15 саны – коммулятивтік сан. Әр жыл үшін есептік көрсеткіш коэффициенті өзгеріп отырады, яғни осы мысалымызда.

Бірінші жылы 5/15

Екінші жылы 4/15

Үшінші жылы 3/15

Төртінші жылы 2/15

Бесінші жылы 1/15 –ке тең болады.

Станоктың бастапқы құны 1 000 000 (бір миллион) теңге, қалдық құны 100 000 (жүз мың) теңге болған жағдайда оның амортизацияланатын аударым мөлшері 900 000 (тоғыз жүз мың) теңгені құрайды (1 000 000 – 100 000). Ал жылдық амортизациялық аударым мөлшері былайша анықталады:

1-жыл АА = 5/15 х 900 000 = 300 000 тг

2-жыл АА = 4/15 х 900 000 = 240 000 тг

3-жыл АА = 3/15 х 900 000 = 180 000 тг

4-жыл АА = 2/15 х 900 000 = 120 000 тг

5-жыл АА = 1/15 х 900 000 = 60 000 тг

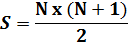

Сандардың қосындысын, яғни коомулятивтік санын неғұрлым жылдам анықтап табу үшін мына формула қоланылады:

мұндағы,

S – сандардың қосындысы,

N – негізгі құралдардың пайдалану мерзімі (жыл)

Біздің мысалымыз бойынша

егер негізгі құралдардың пайдалану мерзімі 10 жыл болатын болса, коммулятивтік сан 55-ке тең болады.

Жоғарыда айтылған мысалымыз (5-мысал) бойынша сандардың жиынтығы бойынша құнын есептен шығару (коммулятивтік) әдісімен негізгі құралдарға амортизациялық аударым есептеу кестесі мына түрде болады:

| Негізгі құралдардың бастапқы құны | Жылдық амортизациялық аударым сомасы (теңге) | Жинақталған тозу сомасы (теңге) | Негізгі құралдардың қалдық құны (теңге) | |

| Сатып алынған кездегі | 1 000 000 | ------ | ----- | 1 000 000 |

| 1-жылдың соңында | 1 000 000 | 5/15 х 900 000 = 300 000 тг | 300 000 | 700 000 |

| 2-жылдың соңында | 1 000 000 | 4/15 х 900 000 = 240 000 тг | 540 000 | 460 000 |

| 3-жылдың соңында | 1 000 000 | 3/15 х 900 000 = 180 000 тг | 720 000 | 280 000 |

| 4-жылдың соңында | 1 000 000 | 2/15 х 900 000 = 120 000 тг | 840 000 | 160 000 |

| 5-жылдың соңында | 1 000 000 | 1/15 х 900 000 = 60 000 тг | 900 000 | 100 000 |

6-мысал: Дизельдік құрылғының қызмет ету ұзақтығы – 5 жыл. Дизельдік құрылғының бастапқы құны 100 000 теңге, жойылу құны 10 000 теңге болса, амортизацияланатын құн 90 000 теңгеге тең болады, ал жыл сайынғы амортизация төмендегідей тәртіппен анықталады:

| Қызмет ету мерзімі | Амортизация сомасы, тг |

| 1-ші жыл | 5/15 х 90 000 = 30 000 тг |

| 2-ші жыл | 4/15 х 90 000 = 24 000 тг |

| 3-ші жыл | 3/15 х 90 000 = 18 000 тг |

| 4-ші жыл | 2/15 х 90 000 = 12 000 тг |

| 5-ші жыл | 1/15 х 90 000 = 6 000 тг |

7-мысал: Негізгі құралдар объектісінің амортизацияланатын құны – 10 000 теңге, қызмет ету ұзақтығы – 5 жыл, пайдаланудың алғашқы екі жылында амортизация 2 есе жеделдету коэффициентін пайдалана отырып, қалдықты азайтып отыру әдісі арқылы есептелді. содан соң объектіні пайдаланудың шарттары және одан экономикалық пайданы алу тәртібінің өзгеруіне байланысты амортизацияны есептеудің түзу сызықты әдісіне көшу ұйғарылды.

Пайдаланудың алғашқы екі жылында объектінің амортизациясы 6 400 = 4 000 (1000 х 20 х / 100) – бірінші жыл үшін және 2400 ((10 000 -4 000 х 20 х 2 / 100) – екінші жыл үшін болса, соңы үшінші, төртінші және бесінші жыл үшін амортизация аударымы 1200 (10 000 – 6400 / 3)теңгені құрайды.

Date: 2016-05-15; view: 2132; Нарушение авторских прав