Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организация учета кассовых операций в ФГБУЗ КБ № 122

|

|

Учет операций по движению наличных денежных средств на счете в ФГБУЗ КБ № 122 ведется в журнале операций по счету «Касса» на основании документов, прилагаемых к отчетам кассира.

В нашем учреждении установлено 7 кассовых аппаратов. Каждая из них зарегистрирована в налоговой инспекции и в книге кассира-операциониста.

В книге обязательно просчитываются все листы, книга прошивается, на последнем листке ставится печать и подпись налогового инспектора. К кассовым аппаратам прикреплен кассовый механик, который устанавливает голограммы и пломбирует кассовый аппарат.

В начале рабочего дня с кассового аппарата снимается нулевой чек.

В течение рабочего дня пациенты оплачивают услуги, предоставленные нашим учреждением. В компьютере у кассиров стоит программа «КАССА». Все пациенты в течение дня регистрируются, и им присваивается компьютерный номер, затем набирается код услуги соответствующий действующему прейскуранту, который в итоге суммирует все услуги. Реестр на оплату распечатывается. На кассовом аппарате пробивается чек соответствующий сумме данного реестра.

Обязательными реквизитами кассового чека являются:

1) наименование организации;

2) идентификационный номер организации-налогоплательщика;

3) заводской номер контрольно - кассовой машины;

4) порядковый номер чека;

5) дата и время покупки (оказания услуги);

6) стоимость покупки (услуги);

7) признак фискального режима.

П.4 Положения № 745 от 30.07.93г.

Согласно ст.7 федерального закона от 22.05.03г. № 54 – ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и ст.7 закона РФ от 21.03.91г № 943-1 «О налоговых органах РФ» контроль за применением ККТ возложен на налоговые органы.

Реестр распечатывается в двух экземплярах. Один из них дается с чеком пациенту на руки, а второй экземпляр подкалывается к кассовому отчету на конец дня (копия реестра прилагается).

С каждым пациентом заключается договор. Форма договора зависит от того, какую услугу пациент хочет получить, т.е. на амбулаторные услуги одна форма договора, на стационарные услуги другая форма договора, на предоставленную квоту и по ОМС третья форма договора (договора прилагаются). Договора оформляются в двух экземплярах. Один экземпляр отдается пациенту, а другой экземпляр - в архив учреждения.

При оформлении пациента на госпитализацию, он вносит в кассу предоплату. Предоплата устанавливается заведующим отделения по предварительной смете составленной по прейскуранту. При выписки пациента из стационара выставляется счет за предоставленные врачами услуги по действующему прейскуранту (формируется счет). В счете учтены количество дней которые пациент провел в стационаре (день поступления и день выписки считается одним днем), и все услуги которые ему были оказаны (копия счета прилагается). Если сумма предоплаты, внесенная пациентом больше стоимости услуг выставленных в счете, то разница выплачивается пациенту через кассу по расходному ордеру (ф.0310002) при наличии документов подтверждающие его личность. Если пациент не транспортабельный, тогда на родственника оформляется дополнительное соглашение в котором указана сумма предоплаты, внесенная родственником пациента.

Оплата услуг пациентом может производиться по банковским картам. (Договор № 14-3103 от 26.04.11). Учреждение заключает договор эквайринга (деятельность кредитной организации, включающая в себя осуществление расчетов с Предприятиями по Операциям, совершаемым с использованием Карт.) с банком о предоставлении терминала.

Перед проведением торговой операции кассир обязан:

- Проверить присутствие на карте одного из следующих логотипов: VISA MasterCard и т.д.

- Убедиться, что карта не повреждена.

- Проверить, что срок действия карты не истек.

- Проверить наличие подписи на оборотной стороне карты. Карта без подписи является недействительной.

- Проверить отсутствие признаков подделки карты.

- Обязательная проверка документа. Удостоверяющего личность, производится кассиром в случае, если предъявитель карты производит подтверждение совершения операции подписью. В случае, если предъявитель карты производит подтверждение совершения операции набором ПИН-кода, проверка документа, удостоверяющего личность, необязательна.

В конце рабочего дня снимается контрольная лента с кассового аппарата и банковского терминала, печатается реестр услуг. Итоговая сумма по кассовой ленте на конец рабочего дня должна быть равна сумме по реестру на конец дня. Итоговая сумма по операциям, проведенным через банковский терминал должна соответствовать сумме реестра.

Сумма наличной выручки должна совпадать с суммой по реестру и фискальному чеку.

Данные по кассовой ленте за день заносятся в журнал кассира-операциониста.

Вся выручка всех касс на территории учреждения сдается в центральную кассу бухгалтерии этого учреждения.

Кассир центральной кассы учреждения, принимая выручку, оформляет приходный кассовый ордер (ф. 0310001), подписанный главным бухгалтером или его заместителем. Выдается квитанция от приходного кассового ордера с печатью «получено». На основании приходных кассовых ордеров формируется выручка за кассовый день.

Кассовые документы в ФГБУЗ КБ № 122 оформляются бухгалтером. Кассовые операции оформляются следующими первичными документами:

- приходными кассовыми ордерами 0310001;

- расходными кассовыми ордерами 0310002.

Цифровые коды форм документов, приведенные в новом Положении, Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404) соответствуют Общероссийскому классификатору управленческой документации ОК 011–93. Эти же документы предусмотрены и Приказом Минфина РФ № 157н от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

Приход (ф. 0310001) и расход (ф. 0310002) кассовых денег учреждения обязательно записывают в кассовую книгу, которая должна быть пронумерована и прошнурована и опечатана мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главным бухгалтером учреждения.

Положением №373-П установлены правила ведения кассовых операций (действует до 01.06.2014). Его заменили (с 01.06.2014) Указанием Банка России от 11.03.2014 № 3210 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (зарегистрировано в Минюсте России 23.05.2014 № 32404)

В кассовой книге (ф. 0310004) должны быть отражены все операции по оприходованию и расходованию денежных средств.

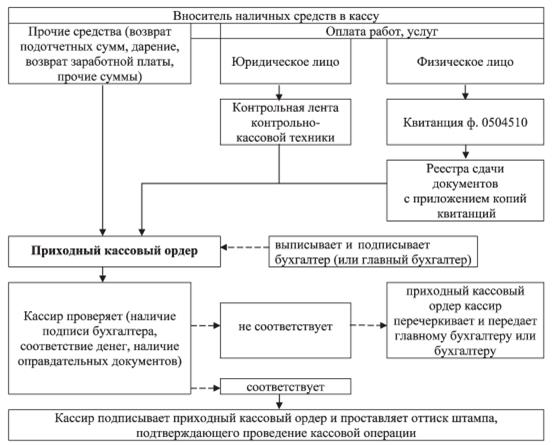

Общая схема проведения кассовых операций по приему наличных денежных средств в кассу учреждения отражена на рис. 5.

Рис. 5. Порядок приема наличных денежных средств в кассу учреждения

Записи в кассовую книгу (ф. 0504514) производятся кассиром сразу же после получения или выдачи денег, денежных документов по каждому кассовому приходному и расходному (фондовому приходному и фондовому расходному ордеру).

Вся сформированная выручка за день баулится и сдается работнику бригады инкассаторов (Договор № 10581 – Б от 01.01.14 на инкассацию, обработку и зачисление на счет наличных денег)

Дебет 21003510 Кредит 20134610 – сдача наличных денежных средств во временном распоряжении на счет.

Дебет 20111510 Кредит 21003610 — поступление сданной выручки на расчетный счет учреждения.

Подготовка сумки к сдаче работникам бригады инкассаторов включает в себя: пересчет наличных денег, их сортировку по достоинствам, упаковку установленным порядком, оформление сопроводительных документов, закладку в сумку наличных денег и ведомости к сумке с наличными деньгами, опломбирование сумки.

Пересчет, сортировку и упаковку наличных денег, а также оформление сопроводительных документов кассир проводит в соответствии с требованиями нормативных актов Центрального банка Российской Федерации (Банка России). Разменная монета упаковывается в мешки с указанием суммы.

Подготовив наличные деньги и документы, кассир укладывает их в инкассаторскую сумку (ведомость к сумке 0402300 – во внутренний карман сумки), после чего закрывает замок сумки и опломбирует ее таким образом, чтобы предотвратить вскрытие.

Квитанцию к сумке 0402300 кассир оставляет у себя, накладная к сумке 0402300 передается работнику бригады инкассаторов при получении им сумки.

Сдачу сумки работнику бригады инкассаторов кассир осуществляет после предъявления последним документа, удостоверяющего личность, доверенности на прием наличных денег.

Работники бригады инкассаторов не принимают сумки с наличными деньгами, если кассиром не предоставлен образец оттиска пломбира.

Кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег на конец рабочего дня и проставляет подпись. Итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам и по денежным документам раздельно.

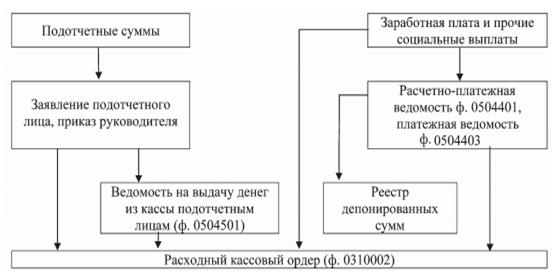

Общая схема проведения кассовых операций по выдаче наличных денежных средств в кассу учреждения отражена на рис. 6.

Рис. 6. Порядок выдачи наличных денежных средств из кассы учреждения

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии – руководителем и подписываются лицом, проводившим указанную сверку.

Хранение денежных средств в кассе учреждения разрешено только в пределах установленного лимита. На основании указания ЦБ РФ от 13.12.11 лимит кассы должно устанавливать само учреждение и отражается в Учетной политике учреждения. На основании расчета лимита издается приказ.

Лимит рассчитывается по формуле:

(4)

(4)

где Л – лимит остатка наличных в кассе (руб.),

В – наличная выручка за расчетный период,

К – расчетный период (в рабочих днях),

П – количество рабочих дней между днями сдачи в банк наличной выручки максимум 7 рабочих дней.

Лимит остатка наличных денег - это максимально допустимая сумма наличных денег, которая может храниться в месте для проведения кассовых операций после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня.

Порядок установления лимита остатка наличных денежных средств учреждениями или для учреждений, лицевые счета которых открыты в органах Федерального казначейства, может отличаться от порядка, предусмотренного Положением № 373 – П.

Проведем расчет лимита кассы ФГБУЗ КБ № 122 в 2014-2015 гг. в таблице 6.

Таблица 6.

Расчет лимита кассы ФГБУЗ КБ № 122 в 2014-2015 гг.

| 2014 год Месяц | Сумма выручки, руб. | Кол-во дней | 2015 год Месяц | Сумма выручки, руб. | Кол-во дней |

| Февраль | Февраль | ||||

| Март | Март | ||||

| Апрель | Апрель | ||||

| Итого | Итого | ||||

| Лимит, руб. | - | Лимит, руб. | - |

Расчет суммы лимита кассы за 2014-2015 гг.:

Далее общий лимит по кассе учреждения распределяется по кассам расположенным в подразделениях учреждения, исходя из сумм выручки в них. Лимит кассы устанавливается приказом по ФГБУЗ КБ №122 им. Л.Г.Соколова (табл. 7)

Таблица 7.

Лимит касс на 2014- 2015 гг. ФГБУЗ КБ №122

| Место расположения касс подразделений ФГБУЗ КБ №122 | Установленный лимит по кассам, руб. | |

| 2014 год | 2015 год | |

| Центральная касса | ||

| Стационар | ||

| Приемное отделение | ||

| Центральная поликлиника | ||

| Центр здоровья женщины | ||

| ФТО | ||

| Буфет | ||

| Общий лимит |

Деньги, полученные в банке для выдачи зарплаты, стипендии и прочих социальных выплат, хранятся в кассе в течение 5 рабочих дней, включая день их получения.

Наличная выручка расходуется:

- на выдачу зарплаты и прочих выплат работникам;

- командировочные расходы;

- возврат за медицинские услуги;

- закупку товаров (кроме ценных бумаг), работ, услуг;

- компенсации за сдачу крови донорам.

Хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Кассовые документы и книги следует хранить не менее 5 лет при условии проведения проверки (ревизии). Утверждено приказом Минкультуры России от 25.08.10. № 558.

Таким образом, организация учета кассовых операций в учреждении осуществляется в соответствии с Положением №373-П действующими до 01.06.2014 г. Его заменили (с 01.06.2014) Указания Банка России от 11.03.2014 № 3210 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (зарегистрировано в Минюсте России 23.05.2014 № 32404)

Все хозяйственные операции по счету "Касса" фиксируются в кассовой книге, на основании приходных кассовых ордеров (0310001) и расходных кассовых ордеров (0310002), которая оформлена и ведется в соответствии с законодательством РФ.

Date: 2016-05-14; view: 659; Нарушение авторских прав