Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Классификация затрат для исчисления себестоимости продукции и оценки запасов

|

|

Для определения себестоимости, оценки стоимости запасов и полученной прибыли существует следующая классификация затрат: входящие и истекшие, прямые и косвенные, основные и накладные, производственные и непроизводственные, одноэлементные и комплексные, текущие.

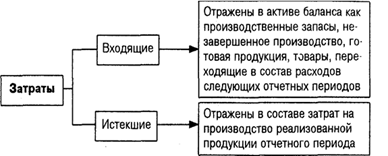

Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчётного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в раздел истекших. В бухгалтерском учёте истекшие затраты отражаются по дебету счёта 90 «Продажи».

Если эти средства (ресурсы) в течение отчётного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в раздел истекших. В бухгалтерском учёте истекшие затраты отражаются по дебету счёта 90 «Продажи».

К прямым затратам относят такие затраты, которые можно прямо отнести к какому-либо изделию. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие. К ним относятся:

–прямые материальные затраты;

–прямые затраты на оплату труда;

–прочие прямые затраты.

Косвенные затраты невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике, которая описывается в учетной политике предприятия и отражаются на счетах 25 и 26.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). На любом предприятии они составляют важнейшую часть затрат.

Накладные – затраты по управлению и обслуживанию производственного процесса учитываются на счете 25 «Общепроизводственные расходы», на счете 26 «Общехозяйственные расходы».

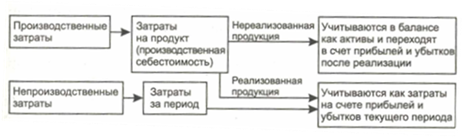

Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов: прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные расходы.

Непроизводственные затраты (периодические) – это затраты, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими. Схема производственных и непроизводственных затрат приведена на рис.4.

В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках непроизводственные затраты вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках непроизводственные затраты вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

Рис. 4 «Производственные и непроизводственные затраты»

Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Текущие затраты - это затраты непосредственно связанные с производством и реализацией продукции, образующие её себестоимость. Величина текущих затрат зависит от множества факторов. Так каждый вид продукции может быть произведён из различных видов сырья и материалов. Основным показателем, характеризующим эффективность текущих затрат, является рентабельность продукции.

Таким образом, себестоимость продукции является качественным показателем деятельности предприятия. Слагаемое затрат, образующие себестоимость продукции, работ и услуг не одинаковы по своему составу, назначению в изготовлении продукта, выполнении работ и услуг, по степени их влияния на уровень себестоимости и рентабельности производства.

Date: 2016-05-14; view: 959; Нарушение авторских прав