Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ хозяйственной деятельности предприятия

|

|

Таблица 2.1

| ПОКАЗАТЕЛЬ Т/О | Т/О ЗА ПРОШЛЫЙ 2010 ГОД, ТЫС.ГРН. | Т/О ЗА 2011 ОТЧЕТНЫЙ ГОД, ТЫС.ГРН | ОТКЛОНЕНИЕ, ± ТЫС.ГРН. | ТЕМП РОСТА,% |

| I КВ. | ||||

| II КВ. | ||||

| III КВ. | ||||

| IV КВ. | ||||

| Т/О ГОДОВОЙ | ||||

| НДС | ||||

| Т/О ЧИСТ. |

1.Для определения товарооборота за прошлый год воспользуемся следующей формулой:

Т/Ог п.г.= Т/ОIкв. +Т/ОIIкв.+ Т/ОIIIкв.+ Т/ОIvкв, где:

Т/Огп.г – товарооборот годовой прошлого года

Т/ОIкв - товарооборот прошлого года за I квартал

Т/ОIIкв -товарооборот прошлого года за II квартал

Т/ОIIIкв – товарооборот прошлого года за III квартал

Т/ОIvкв – товарооборот прошлого года за IV квартал

Подставим данные товарооборота за прошлый год (Таблица 2.1) и получим следующий результат:

Т/Ог п.г =

2.Определим товарооборот отчетного года:

Т/Оотч.г.= Т/ОIкв. +Т/ОIIкв.+ Т/ОIIIкв.+ Т/ОIVкв., где

Т/Оотч.г – товарооборот отчетного года

Т/ОIкв - товарооборот отчетного года за I квартал

Т/ОIIкв -товарооборот отчетного года за II квартал

Т/ОIIIкв – товарооборот отчетного года за III квартал

Т/ОIvкв – товарооборот отчетного года за IV квартал

Подставив данные из таблицы 2.1 получим такие данные:

Т/Оотч.г =

3.Определим НДС от товарооборота в прошлом и отчетном годе, для этого воспользуемся следующей формулой:

НДСпрош.г. =  , где

, где

НДСпрош.г.- налог на добавленную стоимость прошлого года

∑т\о- сумма товарооборота за прошлый год

НДС – ставка налога на добавленную стоимость в поцентах

Подставив данные в формулу мы получим:

НДСпрош.г =

Для нахождения НДС от товарооборота отчетного года воспользуемся формулой аналогичной данной:

НДСотч.г. = , где

НДСпрош.г.- налог на добавленную стоимость отчетного года

∑т\о- сумма товарооборота за отчетный год

НДС – ставка налога на добавленную стоимость в поцентах

Произвев вычисления по данным, мы получим:

НДСотч.г =

4.Находим чистый товарооборот в прошлом и отчетном году, для этого воспользуемся формулой:

Т/О чист.= Т/О прош.г. – НДСпрош.г., где

Т/О чист – чистый товарооборот

Т/О прош.г – товарооборот за прошлый год

НДСпрош.г – налог на добавленную стоимость за прошлый год

Подставим числа из таблицы 2.1 и получим следующее:

Т/О чист =

Для нахождения чистого товарооборота за отчетный год, воспользуемся подобной формулой:

Т/О чист.= Т/О отч.г. – НДС отч.г., где

Т/О чист – чистый товарооборот

Т/О прош.г – товарооборот за отчетный год

НДСпрош.г – налог на добавленную стоимость за отчетный год

Подставив данные мы получим:

Т/О чист =

5.Определим величину абсолютного отклонения по всем показателям отчетного года от прошлогопо формуле:

Откл.+/- =Т/О.отч.г. – Т/О прош.г., где

Откл.+/- - отклонения в положительную или в отрицательную сторону

Т/О.отч.г – товарооборот отчетного года

Т/О прош.г – товарооборот прошлого года

При помощи данной формулы, необходимо произвести расчеты по каждому квартолу подставив данные из таблицы 2.1:

IКВ.:

Откл. = IКВ.отч.г. – IКВ. прош.г.

Откл. =

II КВ.:

Откл. = II КВ.отч.г. – II КВ.прош.г.

Откл. =

III КВ.:

Откл. = III КВ.отч.г. – III КВ.прош.г.

Откл. =

IV КВ.:

Откл. = IV КВ.отч.г. – IV КВ.прош.г.

Откл. =

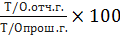

6.Определим темп роста по всем показателям по сравнению с прошлым годом по следующей формуле:

Т.р. =  %, где

%, где

Т.р – темп роста

Т/О.отч.г – товарооборот отчетного года

Т/О прош.г – товарооборот прошлого года

Необходимо произвести расчеты, при помощи данной формулы, по каждому квартолу, подставив данные из таблицы:

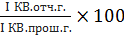

IКВ.:

Т.р. =  %

%

Т.р. =

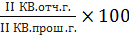

II КВ.:

Т.р. =  %

%

Т.р. =

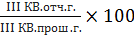

III КВ.:

Т.р. =  %

%

Т.р. =

IV КВ.:

Т.р. =  %

%

Т.р. =

На основе проведенных мной аналитических расчетов можно сл\делать вывод, что данное предприятие……….

2.3 Анализ рекламной деятельности

Date: 2016-02-19; view: 471; Нарушение авторских прав