Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Поняття про документи, їх значення, класифікація та реквізити

|

|

Бухгалтерський облік активів, зобов'язань і господарських операцій здійснюється способом подвійного запису відповідно до Плану рахунків бух галтерського обліку.

Підставою для запису в облікових реєстрах є первинні документи, які повинні складатися у момент здійснення господарських операцій або безпосередньо після її закінчення.

За своєю суттю документи – носії первинної облікової інформації, які використовуються для поточного і подальшого контролю, планування, аналізу і ухвалення необхідних рішень в управлінні підприємством.

Для правильної організації бухгалтерського обліку і своєчасного віддзеркалення господарських операцій на рахунках необхідно строго дотримуватися певних вимоги щодо складання документів, форми яких затверджуються Міністерством фінансів України і Мінстата України.

Показники, що характеризують господарські операці і фіксуються в документі, додаючи йому юридичної сили, називаються „ реквізитами”.

Обов'язковими реквізитами документів є:

– найменування документа;

– дата і місце складання;

– найменування підприємства-укладача документа;

– зміст господарської операції (у натуральному і вартісному виразі);

– підписи осіб, відповідальних за здійснення операцій і правильність оформлення документів.

Велику різноманітність вживаних документів і особливості їх використання в господарському процесі викликають необхідність їх класифікації.

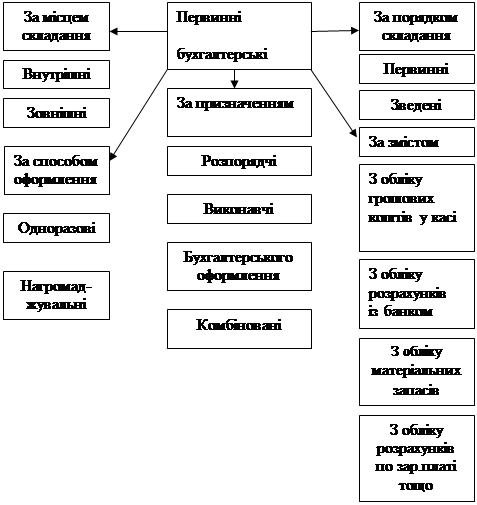

Залежно від призначення документи поділяться на:

- розпорядчі; - комбіновані;

- виконавчі; - документи бухгалтерського оформлення.

За способом оформлення документи діляться на:

-одно разові; - нагромаджувальні.

Одноразові документи використовуються для відображення однієї або декількох однорідних операцій. До них відносяться: касові ордери, накладні, калькуляції та інші. Основна особливість разових документів полягає в тому, що відразу після складання вони використовуються для бухгалтерських записів на рахунках.

Нагромаджувальнідокументи використовуються для реєстрації і накопичення однорідних господарських операцій, що здійснюються в різний час і протягом певного періоду (за тиждень, декаду, місяць). Після закінчення терміну нагромаджувальний документ остаточно оформляється і передається до бухгалтерії, де служить підставою для бухгалтерських записів на рахунках. Практичне значення застосування нагромаджувальних документів полягає в тому, що вони значно скорочують кількість разових документів за операціями, що багато разів здійснюються протягом місяця. Застосування нагромаджувальних документів сприяє також спрощенню і прискоренню рахункової роботи.

До нагромаджувальних документів відносяться авансові звіти, лімітно-заборні карти, всілякі накопичувальні відомості, звіти матеріально-відповідальних осіб і т.п.

Є й інші класифікації документів, а саме:

- за місцем складання (внутрішні та зовнішні);

- за порядком складання (первинні та зведені);

- за змістом (з обліку грошових коштів, з обліку розрахунків і т.п.)

Класифікація бухгалтерських документів за різними ознаками наведена на рис. 6

|

.

Рис. 6 Класифікація документів за різними ознаками

Таким чином, документування господарських операцій є основою технології облікового процесу і початковим етапом формування облікової інформації, достовірність і якість якої в значній мірі залежить від відбору форм первинних документів.

Найважливішою умовою у відборі документів є уніфікаціяі стандартизаціядокументів.

Уніфікація документів – це біль широке пристосування первинних документів для оформлення однотипних операцій у всіх галузях народного господарства. Стандартизація документів – це встановлення єдиних стандартних форм первинних документів з певним розташуванням граф (реквізитів). І уніфікація, і стандартизація документів сприяють вдосконаленню облікового процесу, спрощують і прискорюють процес заповнення і обробки первинних документів, створюють основу для автоматизації обліку.

2. Бухгалтерська обробка документів. Документообіг та його організація. Збереження документів.

Бухгалтерські документи складаються на підприємстві або надходять від інших підприємств. Документи – основа для бухгалтерських записів, але перед тим, як зробити ці записи, всі документи підлягають обробці, до якої відносять: перевірку документів, їх групування, зведення та контировку.

Перевірка може здійснюватися:

- з формальної точки зору (наявність та правильність заповнення бланка документа);

- по суті (на законність та відповідність діючому законодавству та нормативним актам);

- з арифметичної точки зору (на правильність підрахунку сум).

Таксировка – це визначення грошової оцінки операції, яка відображена в первинному документі в натуральних або трудових вимірниках.

Таксировка означає проставлення в документі ціни для визначення вартості матеріальних таксуємих цінностей, шляхом множення їх ціни на кількість, або визначення вартості виконаних робіт в нарядах.

Групування документів – це об’єднання їх в групи за однорідними ознаками (касові, розрахункові) за конкретний звітний період (після групування складаються накопичувальні та групирувальні (зведені) відомості).

Контировка документівозначає, що в спеціально відведених місцях або на вільному полі документів бухгалтер відмічає коди кореспондуючих рахунків, на яких необхідно відобразити показники господарських операцій.

Закінчується обробка бухгалтерських документів їх погашенням. Розрізняють оперативне та облікове погашеннядокументів.

Оперативному погашенню підлягають всі документи, ордери, а також документи, які є підставою для нарахування заробітної плати та інших подібних виплат. На них штампом або ручкою роблять записи «Отримано» або «Оплачено» з визначенням дати (числа, місяця, року).

При обліковому погашенні первинних документів на них ручкою або штампом проставляють номери кореспондуючих рахунків, номери регістрів, до яких треба занести дані з первинного документу, дату та підписи виконавців, які обробляють документи.

Після обробки погашені первинні документи формуються в окремі папки за ознаками архівного діловодства, переплітаються та в супроводі довідки передаються в поточний архів під відповідальність осіб, де вони зберігаються в спеціальних шкафах під замком впродовж звітного періоду (до кінця року).

Після закінчення звітного періоду всі документи передають під росписку на зберігання в постійний архів.

За організацію збереження докіментів відповідає головний бухгалтер. Видають документи з архіву для користування іншим підрозділам тільки з дозволу головного бухгалтера або за наявності постанови прокуратури, слідчих органів, контрольно-ревізійної служби, державної податкової адміністрації за спеціальним запитом та з дозволу керівника підприємства. Вилучення оформлюється актом. Копія документа залишається у посадової особи, яка відповідає за його збереження.

Термін збереження бухгалтерських документів в постійному архіві визначають типові та галузеві інструкції та письмо МФУ №18-4141 від 29.07.97р. «Про терміни збереження бухгалтерських документів». Частіше всього цей термін складає три роки. Після закінчення терміну зберігання та за умови проведення ревізії документів, їх знищують та складають акт на знищення документів, які не підлягають збереженню.

Рух бухгалтерських документів від моменту їх складання на певному підприємстві (або надходження зі сторони) до використання їх для бухгалтерських записів і передачі в архів називається документообігом.

Для упорядкування руху та своєчасного отримання первинних документів для бухгалтерських записів наказом керівника підприємства встановлюється графік документообігу, в якому зазначається дата створення або отримання від інших підприємств, прийняття їх до обліку, передача в обробку та архів.

Графік документообігу на підприємстві повинен забеспечити оптимальну кількість підрозділів, виконавців, через яких проходить кожен первинний документ, визначити мінімальний строк його находження в підрозділі, сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухобліку, підвишенню рівня його автоматизації.

Графік документообігу оформлюється у вигляді схеми або переліку робіт зі створення, перевірки та обробки документів, які виконуються окремими підрозділами підприємства, а також всіма виконавцями з визначенням їх взаємозв’язку та строків виконання робіт.

Контроль за виконанням графіку документообігу на підприємстві здійснюється головним бухгалтером.

Date: 2016-01-20; view: 585; Нарушение авторских прав