Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 6. Реєстри і форми бухгалтерського обліку

|

|

1. Облікові регістри, їх класифікація і значення в бухгалтерському обліку.

2. Способи виявлення і виправлення помилок.

3. Форми бухгалтерського обліку, що використовуються в Україні

Облікові регістри, їх класифікація і значення в бухгалтерському обліку.

Всі відомості про господарські операції, що відображені в первинних документах, групуються за економічним змістом і реєструються в облікових регістрах. Це другий етап облікового процесу, який називають обліковою реєстрацією.

Облікові регістри – це таблиці спеціальної форми, в яких здійснюють систематизовані записи за рахунками бухгалтерського обліку на основі даних первинних носіїв. Дані облікових регістрів використовують для складання бухгалтерської звітності, проведення аудиту і аналізу господарської діяльності підприємства.

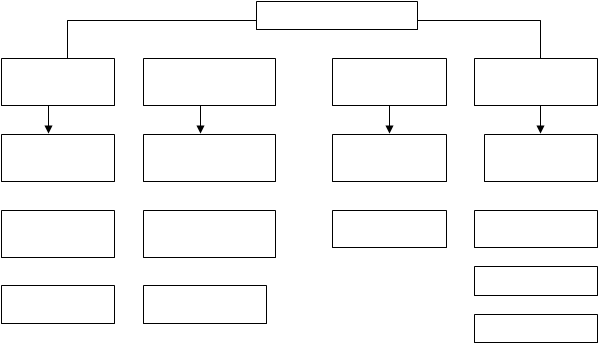

В бухгалтерському обліку використовуються різні за формою, змістом і способом відображення інформації облікові регістри (рис.7).

Облікові регістри

За зовнішнім За видами бухгал- За обсягом За побудовою

виглядом терских записів змісту

Бухгалтерські Хронологічні Синтетичні Односторонні

книги

Бухгалтерські Систематичні Аналітичні Двосторонні

картки

Багатографні

Вільні листи Комбіновані

Шахові

Рис. 7. Класифікація регістрів бухгалтерського обліку.

Бухгалтерські книги – це зброшуровані у вигляді книг листи, пронумеровані і завірені друком і підписами керівника і головного бухгалтера (Головна книга, Касова книга, Книга обліку господарських операцій та ін.).

Бухгалтерські картки – регістри, призначені для ведення аналітичного обліку в кількісному і сумовому виразі. Використовуються для обліку ТМЦ або основних засобів на складі (наприклад, картки кількісно-сумового обліку матеріалів – КСО).

Вільні листи – реєстраційні листи, призначені для ведення аналітичного і синтетичного обліку; для записів з первинних документів. Є листами різного формату із спеціальним роздруком (різні відомості, журнали-ордери).

У регістрах хронологічного обліку відбиваються господарські операції в певній послідовності без попереднього їх угрупування (Касова книга, Журнал господарських операцій).

Систематичні регістри призначені для записів господарських операцій в систематизованому вигляді. Це регістри синтетичного і аналітичного обліку (Головна книга, форми звітності).

Комбіновані регістри – поєднують синтетичні і аналітичні записи. Вони дають можливість отримувати інформацію відразу і систематичного і хронологічного обліку або синтетичного і аналітичного обліку (окремі журнали-ордери, Журнал – Головна).

Для накопичення і угрупування даних в процесі здійснення господарських операцій застосовують групувальні і накопичувальні відомості, з яких дані в узагальненому вигляді переносяться в регістри синтетичного обліку (Відомість обліку готової продукції №16).

Структура синтетичних регістрів залежить від форми бухгалтерського обліку, а структура аналітичних регістрів – від особливостей об'єктів, що враховуються на них.

Інформація, що відображена в регістрах бухгалтерського обліку, переноситься в згрупованому вигляді в бухгалтерську звітність.

Date: 2016-01-20; view: 517; Нарушение авторских прав