Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порівняння переваг і недоліків привілейованих і простих акцій з позицій мотивації їхнього вибору інвестором

|

|

| Мотивація вибору акцій інвестором | Прості акції | Привілейовані акції | ||

| Переваги | Недоліки | Переваги | Недоліки | |

| І. Рівень і стабіль-ність доходу | 1. Можливість одержання більш високих доходів у період ефективної діяльності 2. Більш високий ступінь кореляції доходів з темпами інфляції | 1. Нестабільність рівня доходів в окремі періоди 2. Можливість одержання низьких дивідендів в окремі періоди | 1. Забезпечення стабільного доходу у вигляді заздалегідь обговореного розміру дивідендів 2. Виплата доходів поза залежністю від результатів господарської діяльності | 1. У період ефективної діяльності рівень доходів може бути нижче, ніж за простими акціями 2. Недостатній облік фактора інфляції при виплаті доходів |

| ІІ. Рівень Інвести-ційних ризиків | — | При банкрутстві і ліквідації акціонерного товариства можна втратити весь інвестиційний капітал 2. При неефективній діяльності дивіденди можуть бути не виплачені 3. Незахищена ні від систематич-ного (ринкового), ні від несистемна-тичного (специ-фічного) ризиків | 1.При ліквідації акціонерного товариства мають переважне право на участь у розділі майна 2. При виплаті дивідендів мають переважне право на їхнє одержання 3. Цілком захищена від систематичного (ринкового) ризику і частково — від несистематичного (специфічного) ризику | Можливість відкликання (зворотного викупу) акцій поза залежністю від бажання акціонера (якщо це передбачено статутом) |

Продовження табл. 7.1

| III. Можли-вість впливу на підвищення прибутко-вості і зниження рівня ризиків | 1. Можливість прямого впливу на господар-ський процес шляхом участі в управлінні 2. Можливість участі в розробці дивідендної політики | 1.Відповідно до статуту ряду акціонерних товариств участь у управлінні дрібних власників акцій обмежене | - | 1. Відсутність права участі в управлінні акціонерним товариством |

| IV. Забезпе-чення ліквідності | 1. Більш висока ліквідність на фондовому ринку | — | 1. Ліквідність може бути забезпечена шляхом переважного права зворотного викупу акцій (якщо це передбачено статутом) | 1. Більш низький рівень ліквідності на фондовому ринку |

Характеристика виду акцій за ступенем захищеності розміру дивідендних виплат. Розподіл акцій за характером зобов'язань емітента (забезпеченню захищеності розміру дивідендних виплат) на привілейовані (у закордонній літературі використовується термін "преференційні") і прості має найбільше істотне значення для інвестора з позицій принципової різниці їхніх інвестиційних якостей.

Характеризуючи ці різниці в цілому, можна відзначити, що рівень безпеки інвестування в привілейовані акції значно вище, ніж у прості в зв'язку з їх преферентним правом на одержання заздалегідь передбаченого рівня дивідендів і частки майна при ліквідації акціонерного товариства. За ступенем надійності вкладень привілейовані акції займають проміжне значення між простими акціями й облігаціями компанії (вони не мають чіткого терміну погашення як облігації, а також настільки надійного забезпечення майном акціонерного товариства при його ліквідації).

У той же час за критерієм прибутковості більш кращими для інвестора можуть виявитися прості акції, що краще пристосовані до умов інфляційної економіки і змінам кон'юнктури фондового ринку. Крім того, власники простих акцій можуть брати безпосередню участь у розробці дивідендної політики акціонерної компанії.

Оцінка галузі, у якій здійснює свою операційну діяльність емітент, припускає насамперед вивчення стадії її життєвого циклу і передбачуваних термінів перебування в цій стадії. Доход інвестора за акціями забезпечується двома основними результатами: а) зростанням курсової вартості акції (основним фактором тут виступає приріст капіталу на одну акцію); б) сумою дивідендів за акціями (дохід тут обумовлений, в основному, розміром чистого прибутку емітента). Найбільш стабільний ріст капіталу і чистого прибутку характерний, як правило, для компаній тих галузей, що знаходяться на ранніх стадіях свого життєвого циклу. Закордонний досвід показує, що найбільш високий доход за акціями забезпечують компанії, що здійснюють свою діяльність у сфері наукомістких галузей. Однак акції таких компаній є одночасно і найбільш ризиковими — ці компанії так і називаються "венчурними" (або ризиковими) компаніями. Серед інших факторів, що визначають інвестиційні якості акцій компаній різних галузей, варто звернути особливу увагу при оцінці на місце, що надається галузі в структурній перебудові економіки країни; середній рівень рентабельності підприємств галузі, а також рівень оподатковування їхніх доходів (прибутку). Останні два фактори можуть служити критерієм оцінки можливого рівня дивідендів за акціями. При оцінці інвестиційних якостей компаній окремих галузей можна скористатися методикою визначення інвестиційної привабливості галузей економіки.

Оцінка основних показників господарської діяльності і фінансового стану емітента диференціюється в залежності від того, чи пропонуються акції вперше, чи вони вже тривалий період обертаються на фондовому ринку. У першому випадку проводиться оцінка інвестиційної привабливості підприємства з використанням системи показників рентабельності, фінансової стійкості, платоспроможності, оборотності капіталу й активів. В другому випадку ця оцінка доповнюється аналізом ряду інших показників, серед яких найбільш важливу роль грають такі:

а) Рівень віддачі акціонерного капіталу. Цей показник характеризує рівень чистого прибутку за використовуваним акціонерним капіталом і розраховується за формулою:

(7.3)

(7.3)

де РВAK — рівень віддачі акціонерного капіталу в %; ЧП — сума чистого прибутку компанії в аналізованому періоді; АК — середня вартість акціонерного капіталу в аналізованому періоді.

б) Балансова ("книжкова") вартість однієї акції. Цей показник характеризує розмір акціонерного капіталу і резервного фонду компанії, що приходиться на одну акцію, тобто забезпеченість власними реальними активами за балансом. Розрахунок цього показника здійснюється за формулою:

(7.4)

(7.4)

де БВА — балансова вартість однієї акції на визначену дату; АК - вартість акціонерного капіталу на визначену дату; РФ — вартість резервного фонду на визначену дату; ао - загальна кількість акцій компанії на визначену дату.

в) Коефіцієнт дивідендних виплат. Він показує, яка частка чистого прибутку акціонерної компанії була виплачена у вигляді дивидендів, тобто побічно характеризує її дивідендну політику. Розрахунок цього показника здійснюється за формулою:

(7.5)

(7.5)

де Кд —коефіцієнт дивідендних виплат у %; Д — сума дивідендів, виплачених акціонерним товариством у розглянутому періоді; ЧП — сума чистого прибутку суспільства в розглянутому періоді.

г) Коефіцієнт забезпеченості привілейованих акцій чистими активами. Цей показник дозволяє визначити ступінь захисту капіталу при його інвестуванні в привілейовані акції. Він розрахований за формулою:

(7.6)

(7.6)

де КОЧА - коефіцієнт забезпеченості привілейованих акцій чистими активами; ЧА - сума чистих активів акціонерного товариства на визначену дату, обумовлена як різниця між загальною сумою активів за балансом, з одного боку, і поточними нематеріальними активами і довгостроковими зобов'язаннями, з іншої; Априв - кількість привілейованих акцій компанії.

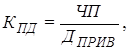

д) Коефіцієнт покриття дивідендів за привілейованими акціями. Цей показник дозволяє оцінити, якою мірою розмір чистого прибутку компанії забезпечує виплату дивідендів за привілейованими акціями. Розрахунок цього показника здійснюється за формулою:

(7.7)

(7.7)

де КПД — коефіцієнт покриття дивідендів за привілейованими акціями;

ЧП — сума чистого прибутку акціонерного товариства в розглянутому періоді; ДПРИВ — сума дивідендів, передбачена до виплати за привілейованими акціями у розглянутому періоді.

Усі розглянуті показники характеризують ефективність попередніх випусків акцій компанії.

Оцінка характеру обігу акції на фондовому ринку пов'язана насамперед з показниками її ринкового котирування і ліквідності. Серед цих показників найбільш важливу роль грають такі:

а) Рівень виплати дивідендів. Цей показник характеризує співвідношення суми дивіденду і ціни акції. Розрахунок цього показника здійснюється за формулою:

(7.8)

(7.8)

де РДА — рівень дивідендної віддачі акції, у %; ДВ — сума дивіденду, виплаченого за акціями у певному періоді; ЦА — ціна котирування акції на початок розглянутого періоду.

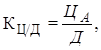

б) Коефіцієнт співвідношення ціни і прибутковості. Цей показник характеризує зв'язок між ціною акції і доходом за нею. Чим нижче це співвідношення, тим більш привабливою є акція для інвестування. Розрахунок коефіцієнта здійснюється за формулою:

(7.9)

(7.9)

де Кц/д — коефіцієнт співвідношення ціни і доходу за акцією; ЦА — ціна акції на початок розглянутого періоду; Д — сукупний доход, отриманий за акцією в розглянутому періоді,

в) Коефіцієнт ліквідності акції на фондовій біржі. Він характеризує можливості швидкої ліквідності акції в разі потреби її реалізації. Розрахунок цього показника здійснюється за формулою:

(7.10)

(7.10)

де Кл — коефіцієнт ліквідності акції на фондовій біржі; ОПР — загальний обсяг продажу розглянутих акцій на даних торгах (або сума цього показника за всіма торгами за визначений період); Опроп — загальний обсяг пропозиції розглянутих акцій на даних торгах (або сума цього показника за всіма торгами за визначений період).

г) Коефіцієнт співвідношення котированих цін пропозиції та попиту акцій. Цей показник розраховується за формулою:

(7.11)

(7.11)

де Кп/з — коефіцієнт співвідношення котированих цін пропозиції й попиту акцій; Цп - середній рівень цін пропозиції акції на торгах; Цс — середній рівень цін попиту акції на торгах.

д) Коефіцієнт обігу акцій. Він показує обсяг обігу випущених акцій і є непрямим показником її ліквідності. У закордонній практиці цей показник розраховується за результатами продажів як на біржовому, так і на позабіржовому фондовому ринку. У нашій практиці облік продажів конкретних простих акцій на позабіржовому ринку не організований, тому розрахунок цього показника можливий тільки на біржовому ринку. Він розраховується за формулою:

(7.12)

(7.12)

де КОА — коефіцієнт обігу акцій у визначеному періоді; ОПР — загальний обсяг продажу розглянутих акцій на торгах за визначений період; АТ — загальна кількість акцій компанії; ЦПР — середня ціна продажу однієї акції в розглянутому періоді.

Розрахунок цього показника може бути також здійснений на основі кількості реалізованих і наявних акцій. Неточність цього показника полягає в тому, що обсяг продажу може характеризувати багаторазові спекулятивні операції за невеликою кількістю акцій, що обертаються.

Важливу роль у процесі оцінки грає сам факт допуску акцій до торгів на фондовій біржі (тобто її лістинг).

Оцінка умов емісії акції є заключним етапом вивчення її інвестиційних якостей. Предметом такої оцінки є: цілі емісії, умови і періодичність виплати дивідендів, ступінь участі окремих власників акцій у керуванні й інші цікавлячі інвестора дані, що містяться в емісійному проспекті. Варто, однак, мати на увазі, що часто задекларований передбачуваний розмір дивідендів не носить характеру не тільки юридичних, але і контрактних зобов'язань емітента, тому орієнтуватися на цей показник не слід.

У практиці країн з розвиненою ринковою економікою широко використовується рейтингова оцінка інвестиційних якостей окремих акцій. Розглянемо основні параметри, за якими здійснюється інтегральна оцінка інвестиційних якостей облігацій:

Вид облігацій за характером емітентів, терміном погашення і формами виплати доходу істотно впливає на всі основні параметри інвестиційних якостей — рівень прибутковості, ризику і ліквідності.

Розподіл облігацій за видами емітентів на облігації внутрішньої державної позики, облігації місцевих позик і облігації компаній і фірм має істотне значення для інвесторів насамперед з позицій рівня їхніх ризиків. Найменш ризиковими є вкладення в облігації внутрішньої державної позики — у ряді країн з розвиненою ринковою економікою вони служать еталоном інвестицій без ризику. Найбільшим рівнем ризику серед даного виду цінних паперів відрізняються облігації компаній і фірм. Відповідно диференціюється і рівень доходу за цими видами облігацій: найменший доход пропонується звичайно за облігаціями внутрішньої державної позики, а найбільший — за облігаціями компаній і фірм.

Розподіл облігацій за терміном погашення на короткострокові, середньострокові і довгострокові визначає ті ж інвестиційні їхні особливості, що й у попередньому випадку. За рівнем ризику найбільш кращими для інвестора є короткострокові облігації, після погашення яких капітал може бути реінвестований у більш вигідні об'єкти. З ростом терміну погашення рівень ризику зростає — його підсилює ризик зростання інфляції (а відповідно і ріст позикового відсотка), а також більш низька ліквідність інвестицій. Відповідно до принципу плати за ризик рівень прибутковості цих видів облігацій формується в прямій залежності (за інших рівних умов).

Нарешті розподіл облігацій за формами виплатами винагороди (доходу) на процентні і безпроцентні (цільові) представляє для інвестора інтерес з погляду цілей вкладення коштів. Якщо такою ціллю є збільшення капіталу в грошовій формі, то інвестування буде здійснено в процентні облігації (як правило, ці облігації мають більш високу поточну ліквідність на фондовому ринку). Безпроцентні (цільові) облігації передбачають виплату винагороди (доходу) за ними у вигляді певного товару або послуги. Такі облігації викликають інтерес в інвесторів-фізичних осіб щонайменше в двох випадках: 1) при значній дефіцитності цих товарів або послуг на споживчому ринку; 2) при істотній різниці між стартовою ціною придбання облігації і реальною ціною на пропонований у якості винагороди (доходу) товар / послугу.

Оцінки інвестиційної привабливості регіону (така оцінка проводиться тільки за облігаціями внутрішньої місцевої позики). Необхідність у такій оцінці виникає тому, що частина регіонів, що одержують від держави значні обсяги субсидій і субвенцій, може мати серйозні фінансові труднощі при погашенні облігацій. Тому, розглядаючи інвестиційні якості окремих облігацій внутрішніх місцевих позик, слід щонайменше вивчити динаміку сальдо їхніх бюджетів і структуру джерел їхнього формування;

Оцінка фінансової стійкості і платоспроможності підприємства — емітента (така оцінка проводиться тільки за облігаціями підприємств). Головною задачею такої оцінки є виявлення кредитного рейтингу підприємства, ступеню його фінансової стійкості і її прогноз на період погашення облігації, а також наявність частково сформованого викупного фонду за обіговими короткостроковими зобов'язаннями;

Оцінка характеру обігу облігації на фондовому ринку. Основу такої оцінки складає вивчення коефіцієнта співвідношення її ринкової ціни і реальної вартості. Цей показник істотно залежить від ставки відсотка на фінансовому ринку — якщо ставка відсотка зростає, те ціна облігації падає (у силу фіксованої величини доходу за нею) і навпаки. Крім того, реальна ринкова вартість облігації залежить також від терміну, що залишається до її погашення емітентом (чим вище термін, тим більше рівень її ризику і нижче дійсна вартість, що визначає і більш низький рівень ринкової ціни);

Оцінка умов емісії облігації. Предметом оцінки є: мета і умови емісії; періодичність виплати відсотка і її розмір; умови погашення основної суми (принципала) і інші показники. При оцінці варто мати на увазі, що більш часта періодичність виплат може перекрити вигоди для інвестора, що він одержує від більш високого розміру відсотка.

Також як і за акціями, у країнах з розвиненою ринковою економікою широко використовується рейтингова оцінка інвестиційних якостей облігацій. Форми такої оцінки приведені в табл. 7.2.

Таблиця 7.2

Date: 2016-02-19; view: 1507; Нарушение авторских прав