Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управління реальними інвестиціями організації

|

|

Основні формалізовані залежності щодо обґрунтування доцільності реальних інвестицій:

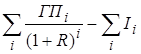

1) Чиста приведена вартість проекту (net present value або NPV) розраховується за формулою

NPV=  , (6.1)

, (6.1)

де ГПі – грошовий потік за і -й рік реалізації проекту, що розраховується як різниця між надходженнями (Ні) і витратами (Ві) за цей же рік проекту

ГПі = Ні - Ві, тис.грн.;  – сума інвестицій у проект, тис.грн.; R – ставка дисконтування за проектом, безр.вел. (або частка від одиниці); фактор теперішньої вартості для певної ставки дисконтування за певний рік визначається як

– сума інвестицій у проект, тис.грн.; R – ставка дисконтування за проектом, безр.вел. (або частка від одиниці); фактор теперішньої вартості для певної ставки дисконтування за певний рік визначається як  , безр. вел.; і – певний рік реалізації проекту,

, безр. вел.; і – певний рік реалізації проекту,  ,

,  - термін існування проекту, роки.

- термін існування проекту, роки.

Умовою прийняття проекту, виходячи із значення NPV, є NPV >0.

2) Термін окупності проекту (Ток) як правило розраховується з точністю до місяців. Умовою прийняття проекту, виходячи із значення Ток, є

Ток < Тісн, (6.2)

де Тісн – термін існування або експлуатації проекту.

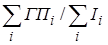

3) Коефіцієнт рентабельності (profitability index або PI) за сутністю є аналогічним до NPV і розраховується за формулою

PI=  , (6.3)

, (6.3)

Умовою прийняття проекту, виходячи із значення PI, є PI >1.

І. Оцінка ефективності проекту для випадку недисконтованих грошових потоків (коли R=0) – використовується для попередньої оцінки проекту.

При R=0: NPV=  , PI =

, PI =

ІІ. Оцінка ефективності проекту для випадку дисконтованих грошових потоків (коли R=10%) – використовується для остаточної оцінки проекту.

Розрахунок

а) NPVд = ; (6.4)

при NPVд > 0, а отже за остаточною оцінкою значення показника NPVд проект є доцільним до реалізації.

б) PI д = ; (6.5)

при PIд > 1, а отже за остаточною оцінкою значення показника PІд проект є доцільним до реалізації.

Обчислення внутрішньої норми дохідності - це альтернативний спосіб оцінити привабливість інвестицій. Використання ВНД дає змогу обчислити одну ставку дисконту, котра у разі застосування до кожного надходження коштів даватиме загальну дисконтовану вартість, яка дорівнює початковим інвестиціям. Це означає, що треба визначити таку ставку дисконту, за якої ЧТВ дорівнює нулю (рис. 6.1).

Внутрішня норма дохідності фактично є тією максимальною ставкою, за якої програму можна дисконтувати, або максимальною відсотковою ставкою, яку вона може приносити, окупаючи початкові інвестиції. Внутрішня норма дохідності показує максимальну величину відсоткової ставки, під яку можна брати кредит.

Рис. 6.1. Розрахунок внутрішньої норми дохідності

Для проектів, що мають різні річні грошові потоки, процедура розрахунку ВНД буде складнішою. їх необхідно дисконтувати з урахуванням різних ставок доти, доки не буде знайдено ставку, за якою поточна вартість дорівнюватиме початковим інвестиціям. Внутрішня норма дохідності стає тим індексом, який можна використовувати для оцінювання чи порівняння програм капітальних вкладень. Зазвичай, перевагу надають програмі з найвищою ВНД.

Інвестування капіталу неможливе без вивчення процесів інфляції і дефляції, яка пов'язана з падінням цін, що теж небезпечно для економіки. Розмір інфляції додають до звичайного рівня відсотків за кредит, але при цьому враховують попит позичальників на позику. Оцінюючи ефективність капітальних вкладень, вплив інфляції враховують коректуванням на індекс інфляції коефіцієнта дисконтування.

Сучасні методи оцінювання інвестиційних рішень мають значні переваги порівняно з тими методами, які застосовувалися в адміністративно-командній економіці, але й вони не позбавлені недоліків. Обрати вигідний проект допомагає їх комплексне використання.

| Тема 7. Основи управління фінансовими інвестиціями |

7.1. Оперативне управління інвестиційним портфелем

7.2. Цінні папери

Date: 2016-02-19; view: 447; Нарушение авторских прав