Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управління грошовими потоками

|

|

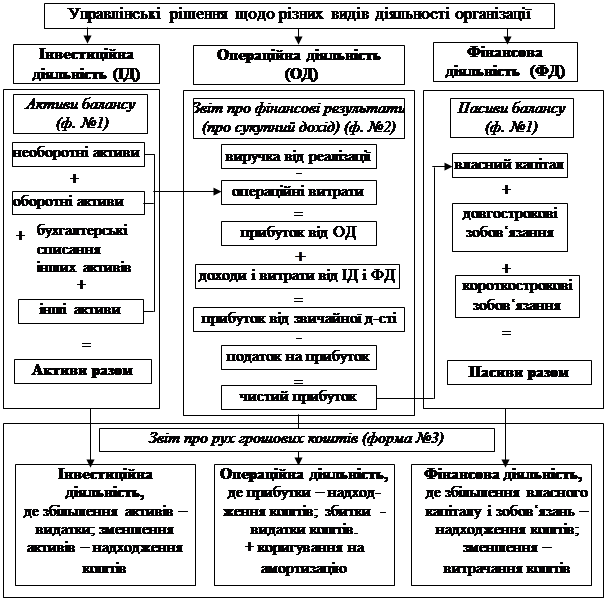

Існує багато різних визначень грошових потоків та процесу їхнього руху. І.А.Бланк сукупність грошових потоків суб‘єкта господарювання називає потоком активів і визначає як “сукупність розподілених в часі актів їхнього (активів) надходження, видозміни форм функціонування і витрачання, генерованих здійсненням господарської діяльності підприємства”. Під грошовим потоком [cash-flow] цей же автор розуміє “отримання (позитивний грошовий потік) і витрачання (негативний грошовий потік) грошових коштів в процесі здійснення господарської діяльності підприємства”. Розрізняють грошові потоки від операційної (виробничо-комерційної), від інвестиційної та від фінансової діяльності. Різниця між позитивним і негативним грошовими потоками за конкретним видом діяльності або за господарською діяльністю організації в цілому називають чистим грошовим потоком. При розрахунку, оцінці і плануванні грошових потоків організації використовують такі форми фінансової звітності: №1 – баланс, №2 – звіт про фінансові результати. переважно на їхній основі створюється форма №3 – “Звіт про рух грошових коштів”. Дані цих форм мають щільні взаємозв‘язки. Взаємозв‘язок між цими трьома формами та відображення у фінансовій звітності підсумків діяльності організації за основними напрямами показане на рис. 2.1.

Рис. 2.1. Формування грошових потоків з урахуванням взаємозв‘язку між формами № 1, 2, 3 фінансової звітності організації

Дані про рух коштів допомагають зрозуміти сутність фінансових операцій організації, виявити дисбаланс у використанні ресурсів і вжити відповідних заходів. Аналіз руху грошових коштів показує, як формувались грошові потоки у минулому. Але можливість погасити заборгованість залежить від майбутніх грошових потоків. Тому необхідною є система, що дає змогу прогнозувати рух грошових коштів і визначити обсяг необхідного фінансування наступного року.

Негативний рух грошових коштів означає, що організації необхідний кредит у межах отриманого негативного значення. Позитивний рух грошових коштів означає, що організація потенційно матиме змогу зменшити існуючу заборгованість. Рішення про надання кредиту залежить від того, наскільки банк довіряє організації та наскільки він задоволений прогнозом.

Звіт про рух грошових коштів дозволяє встановити фінансовий стан організації, оскільки надає інформації про стан і зміни протягом звітного року грошових потоків, тобто про надходження і вибуття грошових коштів та їх еквівалентів організації в результаті ведення господарської діяльності.

Дані Звіту про рух грошових коштів дозволяють отримати таку інформацію:

- про спроможність організації нарощувати грошові кошти протягом року;

- про причини розбіжності, що виникла між даними фінансової звітності про прибуток (або збиток) організації та фактичною наявністю грошових коштів;

- про можливість організації розплатитися за боргами;

- про прогнозні дані майбутніх грошових надходжень та їх витрачання.

Крім того, тільки за даними Звіту про рух грошових коштів можемо судити про джерела надходження грошових коштів і про напрямки їх витрачання в розрізі видів діяльності організацій (табл. 2.1). Одним словом, цей Звіт дозволяє оцінити правильність прийнятих управлінських рішень щодо розпорядження грошовими коштами.

Перш за все користувачем інформації, яку містить Звіт про рух грошових коштів, є керівництво організації, існуючі та потенційні інвестори. Оскільки Звіт про рух грошових коштів містить дані в розрізі видів діяльності, то керівництво організації має можливість оцінити правильність свого рішення щодо залучення грошових коштів для того чи іншого виду діяльності.

Таблиця 2.1

Date: 2016-02-19; view: 472; Нарушение авторских прав