Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Роль налоговой системы в повышении эффективности функционирования национальной экономики

|

|

Налоговая система ориентирована на решение фискально-перераспределительных задач, на обеспечение финансовыми ресурсами доходной части бюджета путем изъятия денег у предприятий, предпринимателей, населения. Также налоги должны способствовать формированию стимулов в развитии и улучшении производственной деятельности. Предприятия не должны испытывать налоговый пресс, который мешает производству нормально функционировать.

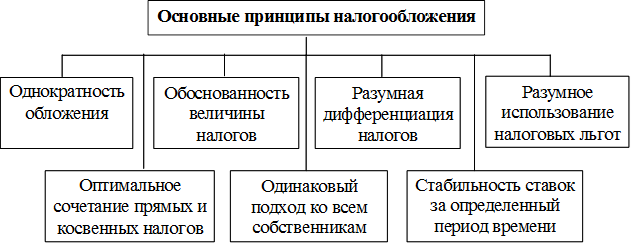

На рис. 18 представлены основные принципы налогообложения.

Для рассмотрения налоговой политики государства, даже в самом общем виде, необходимо ввести понятия налоговой базы и налоговой ставки. Налоговая база – это сумма денежных доходов или имущества, подлежащая налогообложению. Налоговая ставка – процент от налоговой базы, изымаемый в качестве налога того или иного вида.

Выделяют следующие виды налогообложения:

- пропорциональное, при котором налоговая ставка составляет неизменный процент от налоговой базы;

- прогрессивное, при котором налоговая ставка растет по мере увеличения налоговой базы;

- приростно-прогрессивное, при котором налог по более высокой ставке взимается не со всей суммы дохода/стоимости имущества, а с его прироста;

- регрессивное налогообложение, при котором налоговая ставка снижается по мере увеличения налоговой базы.

Государство, для которого налоги являются основным источником доходов бюджета, должно тщательно выбирать налоговые ставки и налоговые базы различных налогов. Если налоговые ставки или базы слишком малы, то в федеральный бюджет поступает мало средств, в результате уменьшаются возможности влияния государства на экономику. Если же налоговые ставки/базы слишком велики, то это приводит к снижению деловой активности (снижению совокупного спроса, производства и, следовательно, совокупного предложения товаров, безработице, снижению доходов населения и бизнес-сектора) и, следовательно, опять же к уменьшению налоговых поступлений в бюджет.

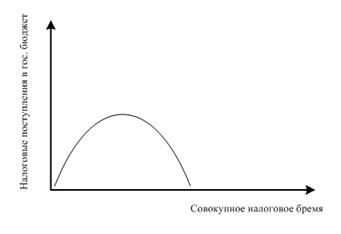

Таким образом, перед государством стоит очень сложная задача – установить такие налоговые ставки и налоговые базы различных налогов, чтобы, с одной стороны, обеспечить приток средств в государственный бюджет, а с другой стороны, - высокую деловую активность в стране. Американский экономист Лаффер (советник Р. Рейгана при проведении налоговой реформы) доказал, что если по оси абсцисс отложить совокупную налоговую ставку (процент от доходов, изымаемый при уплате всех видов налогов), а по оси ординат – налоговые поступления в бюджет, то связь между ними будет иметь вид параболы, которая получила название кривой Лаффера (см. рис. 13).

Рис. 13. Кривая Лаффера.

Налоговые поступления в бюджет

Кривая Лаффера показывает, что при повышении налоговых ставок до определенной величины (вершина параболы - в среднем, от 40 до 60% налоговой базы), происходит рост налоговых поступлений в бюджет. Однако при дальнейшем увеличении налоговых ставок наблюдается снижение налоговых поступлений в бюджет из-за утаивания налогов или перерегистрации юридических лиц в налоговых гаванях (оффшорах) – странах или регионах с хорошим налоговым климатом, то есть с низким налоговым бременем. Более того, если совокупная налоговая ставка (которая также называется совокупным налоговым бременем и исчисляется в процентах от суммы доходов физических и юридических лиц в стране) превышает 40 – 60%, то это чревато не только снижением доходов госбюджета, но и стагфляцией – одновременно наблюдающимися спадом производства и инфляцией.

Для того чтобы обеспечить приток средств в государственный бюджет и не подорвать основы экономического роста, налоговая политика должна соответствовать следующим требованиям:

- Налоговые ставки на доходы юридических лиц должны быть минимальными.

- Налоговые ставки должны соответствовать целям, которые ставит государство в экономической сфере.

- Государство не должно допускать двойного налогообложения, при котором один и тот же доход подвергается налогообложению дважды или даже более. Например, возможна ситуация, при которой юридическое лицо получает доход, платит с него налог, затем платит налог на прибыль (которая является частью дохода юрлица); затем из прибыли (допустим, это юрлицо – АО) АО выплачивает дивиденды акционерам (которые должны заплатит налог на доход физлица). Здесь один и тот же доход (правда, с каждым разом все в меньшей части) трижды подвергается налогообложению. Чаще всего двойное налогообложение сводят к налогообложению одного и того же дохода разными странами, однако это зауженная трактовка данного явления. И если двойного налогообложения второго типа стараются избегать, заключая международные соглашения об исключении двойного налогообложения, то двойное налогообложение в широкой трактовке встречается часто.

- Должно быть минимизировано вмешательство в частную жизнь и/или бизнес налогоплательщика.

- Налоговая система должна быть простой и ясной.

Билет № 25

дискреционная и недискреционная налогово-бюджетная политика

Налогово-бюджетная политика (фискальная политика) — один из важнейших (наряду с денежно-кредитной политикой) методов осуществления государственной экономической политики. Она предполагает манипулирование государственными расходами и налогами в целях осуществления макроэкономической стабилизации. Различают дискреционную и недискреционную политику государства. Дискреционная политика — это целенаправленное принятие определенных мер для стимулирования экономики в период спада и сдерживания экономики в период бума. Недискреционная политика (автоматическая политика, политика использования встроенных стабилизаторов) — это принятие и законодательное закрепление каких-либо мер, которые в дальнейшем действуют без специального вмешательства государства. Дискреционная налогово-бюджетная политика — сознательное манипулирование государственными расходами и налогами в целях осуществления макроэкономической стабилизации. Различают дискреционную стимулирующую и дискреционную сдерживающую налогово-бюджетную политику. Дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и снижение налоговых ставок. Дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и рост ставок налогов. Дискреционная стимулирующая налогово-бюджетная политика будет сопровождаться ростом дефицита государственного бюджета, т.е. накапливающимся превышением расходов над доходами. Она проводится в целях борьбы со спадами, с безработицей и сопровождается увеличением денежной массы или ростом процентных ставок. Таким образом, осуществление дискреционной налогово-бюжетной политики осложняется трудностью правильного выбора момента для ее реализации, точного осознания того, на каком участке кривой совокупного предложения находится экономика. Эти проблемы в какой-то степени может сгладить недискреционная (автоматическая) налогово-бюджетная политика, которую еще называют политикой встроенной стабильности. Автоматическая налогово-бюджетная политика — это автоматические изменения в уровне налоговых поступлений, которые не зависят от принятия решений правительством. Хороший пример автоматической налогово-бюджетной политики — прогрессивные (и даже пропорциональные) налоги. В случае спада доходы падают, но снижаются и налоги, а это немного стимулирует экономику к росту. В случае подъема, «перегрева» доходы растут, но растут и налоги, а это немного сдерживает дальнейший подъем, чреватый кризисом перепроизводства. Конечно, встроенные стабилизаторы не всесильны, они не могут решить все проблемы, но этот вид политики успешно выполняет роль амортизатора в экономике и дополняет мероприятия дискреционного характера. В целом можно сказать, что бюджетный дефицит выступает в качестве стимула развития экономики, а бюджетные профициты — в качестве сдерживающего элемента.

Билет № 26

Бюджетный федерализм

Бюджетный федерализм — система государственного финансирования общественно-значимых услуг в стране с многоуровневой бюджетной системой, основанная на децентрализации бюджетно-налоговых прав и полномочий между участниками.

Понятие бюджетного федерализма впервые ввели американские ученые, понимая под ним автономное функционирование бюджетов отдельных уровней власти и бюджетные взаимоотношения, основанные на четко сформулированных нормах.

Существуют две основные модели бюджетного федерализма: децентрализованная и кооперативная.

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

- региональные власти получают высокую степень финансовой самостоятел ьности;

- финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

- четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы. Как правило, налоговыми источниками центрального бюджета являются подоходные налоги физических и юридических лиц, таможенное налогообложение. Налоговыми источниками региональных и местных бюджетов выступают налоги на товары и услуги, имущество, земельные участки (второстепенные налоги);

- центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

- система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

- центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Кооперативная модель бюджетного федерализма получила в настоящее время более широкое распространение в мировой практике. Она существует в большинстве европейских стран и характеризуется следующими основными чертами:

- широким участием региональных властей в перераспределении национального дохода;

- наличием собственных и регулирующих налогов и доходов для каждого уровня бюджетной системы;

- введением местных ставок к федеральным и территориальным налогам;

- повышенной ответственностью центра за состояние региональных финансов (дефицит бюджета, наличие долга);

- ограничение самостоятельности региональных властей в вопросах внешних заимствований. Как правило, внешними заимствованиями могут заниматься только органы федеральной власти, тогда как региональные власти — внутренними заимствованиями;

- наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы через субсидии, дотации, субвенции и т.п.

Кооперативная модель, как правило, используется там, где существуют весьма значительные различия в уровнях бюджетной обеспеченности разных регионов. Поэтому именно для кооперативной модели большое значение приобретает вертикальное выравнивание за счет дотаций, субсидий, субвенций. Широко используется при этом деление всех доходов на собственные и регулирующие.

Содержание бюджетного федерализма определяется следующими аспектами:

- законодательное разграничение расходных полномочий между всеми уровнями власти;

- законодательное обеспечение всех уровней власти фискальными ресурсами в объеме, необходимом для, реализации возложенных на них полномочий;

- сглаживание вертикальных и горизонтальных балансов в бюджетной системе для достижения определенных стандартов потребления общественных услуг на территории страны.

Билет № 27

Денежно-кредитное ГРЭ

Date: 2016-02-19; view: 1143; Нарушение авторских прав