Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методика анализа деловой активности

|

|

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов — показателей оборачиваемости. Они очень важны для организации. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Таким образом, для анализа деловой активности организации используют две группы показателей:

А. Общие показатели оборачиваемости активов

Б. Показатели управления активами

Оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи d1), так и по отдельным видам оборотных активов.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота — количество оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота — средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Таблица 10 - Коэффициенты деловой активности

| № п/п | Наименование коэффициента | Способ расчета | Пояснения | |

| А. Общие показатели оборачиваемости активов: | ||||

| Коэффициент общей оборачиваемости капитала (ресурсоотдачи) | d1= Выручка от реализации / (стр.190+стр.290) | Отражает скорость оборота (в количестве оборотов за период) всего капитала организации | ||

| Коэффициент оборачиваемости мобильных средств | d2= Выручка от реализации / стр. 290 (оборотов) | Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) | ||

| Коэффициент отдачи | d3= Выручка от реализации / стр. 110 | Показывает эффективность использования нематериальных активов | ||

| Фондоотдача | d4= Выручка от реализации / стр. 120 | Показывает эффективность использования только основных средств организации | ||

| Б. Показатели управления активами: | ||||

| Коэффициент оборачиваемости собственного капитала | d5= Выручка от реализации / (стр. 490- стр. 390) (оборотов) | Показывает скорость оборота собственного капитала | ||

| Коэффициент оборачиваемости материал. средств | d6= Выручка от реализации / (стр. 210 + стр. 220) (оборотов) | Показывает число оборотов запасов и затрат за анализируемый период | ||

| Продолжение таблицы 10 | ||||

| Коэффициент оборачиваемости денежных средств | d7= Выручка от реализации / стр. 260 | Показывает скорость оборота денежных средств | ||

| Коэффициент оборачиваемости средств в расчетах | d8= Выручка от реализации / (стр. 230 или стр. 240) (оборотов) | Показывает расширение или снижение коммерческого кредита, предоставляемого организацией | ||

| Срок оборачиваемости средств в расчетах | d9=360 дней / d8 | Показывает средний срок погашения дебиторской задолженности | ||

| Коэффициент оборачиваемости кредиторской задолженности | d10= Выручка от реализации / стр. 620 (оборотов) | Показывает расширение или снижение коммерческого кредита, предоставляемого организации, | ||

| Срок оборачиваемости кредиторской задолженности | d11= 360 дней / d10 (дни) | Показывает средний срок возврата долгов организации по текущим обязательствам | ||

| Период погашения задолженности поставщикам | d12= (стр. 621 * t) / сумма погашения обязательств поставщиков (оборот Дт сч. 60) | Показывает средний срок погашения задолженности поставщикам и подрядчикам | ||

| Период хранения производственных запасов | d13= (ср. остатки запасов * t) / сумма материалов затрат, отнесенных на производство | *** | ||

| Длительность нахождения в авансах поставщикам | d14= (стр. 245 * t) / поступление запасов по предоплате + стр. - 245 конец года - стр. - 245 начало года | *** | ||

| Длительность процесса производства | d15= (стр. 213 *t) / фактическая себестоимость выпущенной продукции | *** | ||

| Продолжение таблицы 10 | ||||

| Длительность хранения готовой продукции на складе | d16= (ср. остатки готовой продукции на складе * t) / фактическая производственная себестоимость реализованной продукции | *** | ||

Коэффициент общей оборачиваемости (ресурсоотдача d1) или коэффициент трансформации отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно, влияет на результативность финансово-хозяйственной деятельности.

Оборачиваемость запасов характеризует коэффициент d6. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономию оптимальная величина оборачиваемости материальных запасов 4-8 раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 в зависимости от капиталоемкости производства.

Устойчивость финансового положения анализируемого объекта и его деловую активность характеризует соотношение дебиторской и кредиторской задолженности. В стабильной экономике, если дебиторская задолженность организации превышает кредиторскую, это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом. Однако в России, в условиях инфляции, такое положение может быть опасно.

Скорость оборота собственного капитала (d5) отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств.

При проведении анализа деловой активности организации необходимо обратить внимание на следующее:

1) длительность производственно-коммерческого цикла и его составляющие;

2) основные причины изменения длительности производственно-коммерческого цикла.

Операционный цикл (ОЦ) характеризует общее время, в течение которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности.

Производственный процесс (ОЗ) состоит из нескольких этапов:

1) один отрезок времени характеризует время хранения производственных запасов с момента их поступления до момента отпуска в производство (ОВ);

2) отрезок, характеризующий длительность процесса производства (ОПП);

3) период хранения готовой продукции на складе (ОхГП);

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота (ФЦ):

ФЦ = ОЦ — ОКЗ = 0З + ОДЗ — ОКЗ, (16)

где 03 — оборачиваемость запасов;

ОДЗ — оборачиваемость дебиторской задолженности;

ОКЗ — оборачиваемость кредиторской задолженности.

Как видно из формулы, сокращение ОЦ и ФЦ в динамике — положительная тенденция. Это сокращение может быть: во-первых, за счет ускорения производственного процесса; во-вторых, за счет ускорения оборачиваемости ДЗ; в-третьих, за счет замедления оборачиваемости КЗ [3].

Коэффициенты рентабельности (R)

Рентабельность продаж:

(17)

(17)

где N — выручка от реализации продукции (работ, услуг);

Рp — прибыль от реализации продукции (работ, услуг).

Коэффициент показывает, сколько прибыли приходится на единицу реализованной продукции. Рост k1R является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение k1R свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т.е. о снижении спроса на продукцию предприятия.

Рентабельность всего капитала фирмы

(18)

(18)

где Вср — средний за период итог баланса-нетто.

k2R показывает эффективность использования всего имущества предприятия. Снижение k2R также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

Рентабельность основных средств и прочих внеоборотных активов:

|

где Fср - средняя за период величина основных средств и прочих внеоборотных активов.

k3R отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Рост k3R при снижении k2R свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

Рентабельность собственного капитала:

(20)

(20)

где Исср - средняя за период величина источников собственных средств предприятия по балансу.

k4R показывает эффективность использования собственного капитала. Динамика показывает влияние на уровень котировки акций на фондовых биржах.

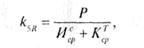

Рентабельность перманентного капитала:

(21)

(21)

где КТср - средняя за период величина долгосрочных кредитов и займов.

k5K отражает эффективность использования капитала, вложенного в деятельность фирмы на длительный срок (как собственного, так и заемного).

Коэффициент оборачиваемости активов и собственного капитала:

КОа = ВР/ Аср (22)

Где КОа – коэффициент оборачиваемости активов (количество оборотов);

ВР – выручка (нетто) от реализации продукции (работ, услуг) за расчетный период;

Аср – средняя за расчетный период стоимость активов.

КОск = ВР / СКср (23)

где КОск - коэффициет оборачиваемости собственного капитала;

СКср – средняя за расчетный период стоимость собственного капитала.

Нормативного значения данные показатели не имеют, поэтому они индивидуальны для каждого предприятия.

Date: 2015-05-22; view: 888; Нарушение авторских прав