Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Виды анализа

|

|

· Отраслевой и конкурентный анализ

· Ситуационный анализ

· Финансово-экономический анализ.

· Организационно-управленческий анализ

· Производственно-хозяйственный анализ.

· Анализ кадрового потенциала.

· Оценка бизнеса и компании.

Рассмотрим основные принципы и направления диагностики предприятия.

Отраслевой и конкурентный анализ обычно используется для анализа внешней ситуации (макроокружения) компании. (Зуб)

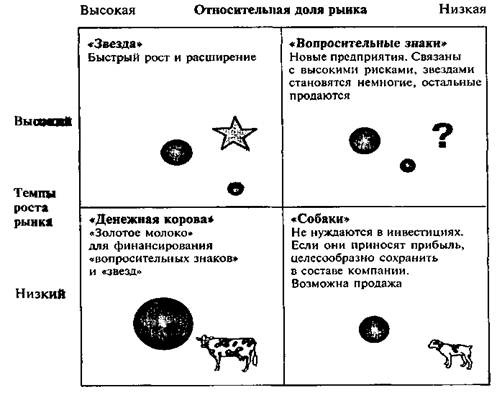

Портфельный анализ применяется, когда «в портфеле» фирмы имеется несколько бизнес-единиц и товарных линий. При разработке стратегии могут учитываться ситуации изменения «портфеля», т.е. добавления новых бизнес-единиц или производство новых товаров либо отказа от убыточных и неперспективных направлений ведения бизнеса. Портфельный анализ используется, когда каждое самостоятельное подразделение компании (стратегическая бизнес-единица — СБЕ) имеет миссию, собственные товарные линии, специфических для нее конкурентов и свои рынки сбыта. Стратегическому руководству корпорации предстоит решить, какие СБЕ поддерживать в первую очередь, за счет каких подразделений черпать средства для такой поддержки, а какие СБЕ оценивать как неперспективные.

Наиболее известным средством портфельного анализа является матрица «Бостон Консалтинг групп» (BCG). Эта матрица объединяет темпы роста рынка и долю рынка, приходящуюся на данный продукт, производимый фирмой (рис. 8). Показатель темпов роста бизнеса отражает развитие отрасли, в которой действует СБЕ, а показатель доли рынка — позиции СБЕ на рынке в сравнении с конкурентами. Матрица предполагает четыре сценария развития продукта, которые получили наименование «звезда», «денежная корова», «вопросительные знаки» и «собаки».

Рис. 8. Матрица «Бостон Консалтинг групп»

«Звезда» — продукт, который имеет значительную долю в растущем рынке. Компания с продукцией в этом квадрате обычно затрачивает значительные средства для ее поддержки, однако, благодаря воздействию кривой роста производительности труда, затраты с течением времени уменьшаются.

«Денежная корова» — продукт, имеющий большую долю в зрелом рынке. Потребность в расходах на сбыт меньше. Такой продукт является поставщиком средств для инвестирования в новый продукт.

«Вопросительные знаки» («трудные дети») существуют в растущем рынке, они страдают от незначительности своей доли в нем. Для увеличения доли необходимы большие средства. Однако в случае отсутствия перспективы продукт может быть снят с производства.

«Собаки» имеют небольшую долю на статичном или сокращающемся рынке, требуют непропорционально больших объемов затраты средств и «пожирают» ресурсы компании. Чаще всего корпорации ищут возможность освободиться от СБЕ этой группы.

С помощью портфельного анализа можно установить, подходит ли набор продуктов и услуг с точки зрения наличия средств и управления оборотным капиталом. Каждый кружок на рисунке представляет хозяйственную единицу (СБЕ) или стратегию. Центр каждого круга соответствует положению стратегии на матрице, а размер круга пропорционален доходу от продаж, создаваемому каждым видом хозяйственной деятельности, или же уровню предполагаемого дохода от продаж (в случае перспективных стратегических вариантов). Матрица BCG отражает также наличие средств для проведения исследований и разработок.

Анализ затрат конкурентов

Фундаментальной составляющей анализа конкурентов является оценка их затрат. Если затраты конкурентов известны, становится возможным прогнозировать будущие уровни цен, предугадывать действия соперников и определять потенциал конкретных стратегий, выбранных конкурентами.

Имеется несколько ступеней анализа затрат конкурентов:

• анализ стратегических факторов, управляющих затратами;

• анализ затрат;

• моделирование затрат конкурента.

Анализ стратегических факторов, управляющих затратами. Эти

факторы определяют относительное долгосрочное положение конкурентов компании. Ключевым аспектом анализа является определение того, какие расходы конкурентов могут быть признаны уместными в стратегическом смысле. Анализ затрат предполагает выяснение следующих компонентов затрат конкурентов, влияющих на их конкурентную позицию: затраты на разработку продукта, прямые затраты, производительность, объем продаж, производственные мощности, фокусирование.

Анализ затрат. Этот процесс включает три ключевых момента:

• анализ затрат по конкретным продуктам, а также по группам покупателей;

• анализ перспектив перераспределения расходов из быстро растущих и легко уязвимых сегментов рынка;

• разграничение, по необходимости, услуг на каждый из сегментов рынка и установление соответствующих цен.

Моделирование затрат конкурента. Для того чтобы эффективно заниматься данным видом деятельности, необходимо обладать информацией по внутренней динамике затрат, финансовым показателям компании, а также изучить саму конкуренцию и микроэкономику конкурентов. Фундаментальным вопросом в этом случае является вопрос относительно определения преимущества компании в конкурентной борьбе и выяснения того, могут ли эти преимущества быть и далее сохранены.

Для моделирования затрат конкурента можно произвести следующие сопоставления:

1. Каковы будут наши затраты, если мы на своем предприятии будем выпускать продукцию конкурента? Это сопоставление даст ответы на вопросы, касающиеся материальных затрат конкурента на производство, а также ключ к выявлению используемых им технологий и производственного процесса.

2. Каковы были бы наши затраты, если фабрика компании была бы расположена в том же месте, что и у конкурента? Это позволит оценить прямые затраты конкурента.

3. Как отличия в производительности влияют на затраты конкурентов? Такие сравнения могут делаться на базе добавленной стоимости объема продаж, в расчете на одного работника или же оборота основных средств.

4. Каковы будут производственные расходы, если наше предприятие будет иметь те же размеры, что и у конкурентов? Общий объем производства является носителем затрат для каждого отдельного элемента структуры затрат.

Ответы на эти вопросы позволят компании сделать важные заключения о ее конкурентоспособности по затратам.

Date: 2015-05-19; view: 547; Нарушение авторских прав