Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основные показатели эффективности проекта

|

|

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования. Дисконтированием денежных потоков называется приведение их разновременных (относящихся к различным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через  . Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

. Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является норма (ставка, база) дисконта (дисконтирования) r, выражаемая в долях единиц.

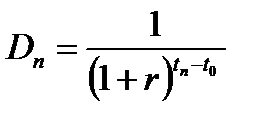

Дисконтирование денежного потока на n -м шаге осуществляется путем умножения его значения φ(t) на коэффициент дисконтирования Dn, рассчитываемsй по формуле:

| (5.26) |

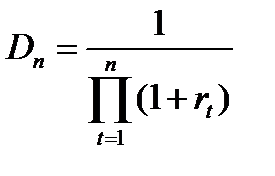

Норма дисконта r может выбираться различной для разных шагов расчета. Это может быть целесообразно в случаях переменного по времени риска, переменной по времени структуры капитала. В этом случае:

| (5.27) |

Различают следующие нормы (ставки, базы) дисконта:

1) коммерческая, которая используется при оценке коммерческой эффективности проекта (она определяется с учетом альтернативной эффективности использования капитала);

2) норма дисконта участника проекта, которая отражает эффективность участия в проекте предприятий и других участников (она выбирается самими участниками; при отсутствии предпочтений в качестве нее можно использовать коммерческую норму дисконта);

3) социальная норма дисконта, которая используется при расчетах социально-экономической эффективности и характеризует минимальные требования общества к эффективности проекта (она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством в увязке с прогнозами экономического и социального развития страны);

4) бюджетная, которая используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств (она устанавливается органами федерального или регионального значения, по заданию которых оценивается бюджетная эффективность проекта).

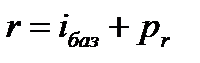

База (ставка) дисконтирования иногда принимается на уровне ставки рефинансирования Национального банка республики или фактической ставки процента по долгосрочным кредитам конкретного банка iбаз. В необходимых случаях может учитываться надбавка (премия) за риск pr, которая добавляется к ставке дисконтирования для безрисковых вложений:

| (5.28) |

Размер премии за риск устанавливается экспертно. В качестве аналога возможно использование зарубежных рекомендаций, приведенных в таблице 5.13.

Таблица 5.13. Рекомендуемый размер премии за риск

| Группа инвестиций | Премия за риск pr |

| Замещающие инвестиции – категория 1 (новые машины и оборудование, транспортные средства и т.д., которые будут выполнять в основном те же функции, что и старое оборудование, которое заменяется) | |

| Замещающие инвестиции – категория 2 (новые машины и оборудование, которые заменят старое оборудование, но являются технологически более совершенными, требуют более высокой квалификации работников, других производственных подходов и т. п.) | 0,03 |

| Замещающие инвестиции – категория 3 (новые мощности, которые замещают старые мощности, новые заводы на том же или другом месте) | 0,06 |

| Новые инвестиции – категория 1 (новые мощности или связанное оборудование, с помощью которого будут производиться или продаваться те продукты, которые уже производились) | 0,05 |

| Новые инвестиции – категория 2 (новые мощности или машины для производства или продажи производственных линий, которые тесно связаны с существующими производственными линиями) | 0,08 |

| Новые инвестиции – категория 3 (новые мощности или машины или поглощение (приобретение) других форм для производства или продажи производственных линий, которые не связаны с первоначальной деятельностью компании) | 0,15 |

| Инвестиции в НИР – категория 1 (прикладные НИР, направленные на определенные специфические цели) | 0,10 |

| Инвестиции в НИР – категория 2 (фундаментальные исследования, цели которых могут быть пока точно не определены и результат точно не известен) | 0,20 |

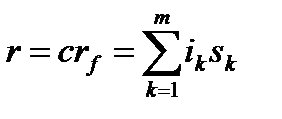

Для конкретного предприятия база (ставка) дисконтирования (норма дисконта) может быть определена как средневзвешенная цена привлеченного предприятием капитала crf:

| (5.29) | |

| где: | ik – цена (доходность) k -го источника средств для предприятия (кредиты, займы, акции, облигации, прибыль); | |

| sk – доля источника средств в общей их сумме. | ||

При этом процентная ставка (цена, доходность) для собственных средств предприятия определяется по формуле:

| (5.30) | |

| где: | iном – номинальная процентная ставка (в доля единицы) установленная Национальным банком республики; | |

| iц – индекс цен (в долях единицы), определяемый как индекс роста потребительских цен (произведение индексов цен по месяцам); | ||

i – темп инфляции, показатель определяемый как разность между индексом цен и единицей ( ). ).

| ||

Темп инфляции i учитывается при расчетах финансово-экономических показателей проекта в прогнозируемых ценах. Если в условиях высокого уровня инфляции реальная ставка принимает отрицательное значение, в качестве процентной ставки используется ставка дохода по ценным бумагам (депозитам).

Оценка эффективности инвестиций в проект базируется на сопоставлении ожидаемого чистого дохода от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого потока наличности, определяемого как разность между притоком и оттоком наличности от операционной (производственной) и инвестиционной деятельности, а также за вычетом издержек по финансированию проекта:

| (5.31) |

На основании чистого потока наличности рассчитываются основные интегральные показатели эффективности инвестиций в проект предприятия:

1) чистый дисконтированный доход (ЧДД, NPV);

2) индекс доходности (ИД, PI);

3) внутренняя норма доходности (ВНД, IRR);

4) срок окупаемости (PBP, DPBP).

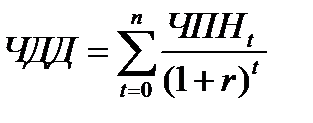

Чистый дисконтированный доход ЧДД (Net Profit Value, NPV) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно для каждого года) разницы между всеми годовыми оттоками и притоками реальных денег, накапливаемых в течении горизонта расчета проекта:

| (5.32) |

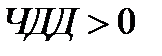

Чистый дисконтированный доход показывает абсолютную величину дохода проекта, приведенной к началу реализации и должен иметь положительное значение ( ), иначе инвестиционный проект нельзя рассматривать как эффективный.

), иначе инвестиционный проект нельзя рассматривать как эффективный.

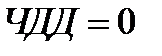

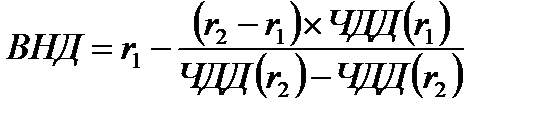

Интегральный показатель, рассчитываемый нахождением ставки дисконтирования, при которой  , называется внутренней нормой доходности ВНД (Internal Rate of Return, IRR):

, называется внутренней нормой доходности ВНД (Internal Rate of Return, IRR):

| (5.33) | |

| (5.34) | |

| где: | r1 – база дисконтирования, при которой ЧДД остается положительным; | |

| r2 – база дисконтирования, при которой ЧДД становится отрицательным; | ||

| ЧДД(r1) – ЧДД при базе дисконтирования r1; | ||

| ЧДД(r2) – ЧДД при базе дисконтирования r2. | ||

Если проект выполняется за счет заемных средств, то ВНД характеризует максимальный процент, под который возможно взять кредит, чтобы рассчитаться из доходов от реализации. При заданной инвестором норме дохода на вложенные средства, инвестиции оправданы, если ВНД равна или превышает установленный показатель. Этот показатель также характеризует «запас прочности» проекта, выражающийся в разнице между ВНД и ставкой дисконтирования (в процентном исчислении).

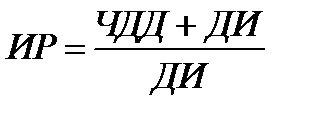

Индекс рентабельности (доходности) ИР (ИД) (Profitability Index, PI) определяется по формуле:

| (5.35) | |

| где: | ДИ – дисконтированная стоимость инвестиций за расчетный период (горизонт расчета). | |

Для эффективного проекта  .

.

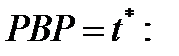

Срок окупаемости (Payback Period, РВР) служит для определения степени рисков реализации проекта и ликвидности инвестиций. Различают простой срок окупаемости (PBP) и динамический (дисконтированный) (Discounted Payback Period, DPBP). Простой срок окупаемости проекта – это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект, и соответствует периоду, при котором накопительное значение чистого потока наличности ЧПН изменяется с отрицательного на положительное:

| (5.36) |

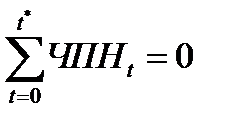

Расчет динамического срока окупаемости проекта осуществляется по накопительному дисконтированному чистому потоку наличности. Дисконтированный срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости:

| (5.37) |

Date: 2015-05-18; view: 881; Нарушение авторских прав