Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Физический и моральный износ основного капитала, амортизация капитала

|

|

В процессе эксплуатации или бездействия основной капитал подвергается износу. Различают физический и моральный износ.

Физический износ — это материальное изнашивание основного капитала, постепенная потеря его первоначального качества и потребительской стоимости, физических, механических, химических и других свойств.

Под моральным износом основного капитала понимается уменьшение его стоимости до окончания срока службы вследствие снижения затрат на его воспроизводство по мере того, как новые виды капитала начинают производиться дешевле, имеют более высокую производительность и технически более совершенны.

Амортизация капитала — это постепенное перенесение его первоначальной стоимости по мере физического и морального износа на стоимость изготовляемой продукции. Отчисления, предназначенные для возмещения стоимости изношенной части капитала, называются амортизационными.

Величина амортизационных отчислений определяется по норме амортизации.

Норма амортизации — это годовой процент перенесения стоимости капитала на производимую продукцию.

Срок полезного использования основных средств — это ожидаемый или расчетный период эксплуатации основных фондов.

Различают линейный, нелинейный и производительный способы начисления амортизации.

При линейном способе начисления амортизации стоимость основных фондов переносится на стоимость готовой продукции равными частями (по годам) в течение всего срока их полезного использования.

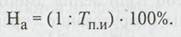

Норма амортизации при линейном способе — величина, обратная сроку полезного использования, которая в процентах определяется по формуле:

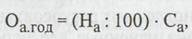

Годовые амортизационные отчисления при этом способе рассчитываются по формуле:

где Са — стоимость ОФ на конец отчетного года, подлежащая амортизации.

При нелинейном способе начисления амортизации стоимость основных фондов переносится на стоимость готовой продукции неравномерно по годам в течение срока их полезного использования.

Нелинейный способ предполагает использование двух методов ускоренной амортизации: метода суммы чисел и метода уменьшаемого остатка.

При методе суммы чисел на каждый год срока полезного использования основных средств предприятия определяется годовая норма амортизации в процентах (Наi), которая рассчитывается по формуле:

где Tai — число лет, остающихся до конца срока полезного использования, i= Тп.и,..., 1; ∑ЧЛ - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования оборудования определяется по формуле ∑ЧЛ = Тп.и.* (Тп.и + 1): 2 либо прямым счетом. Если срок полезного использования объекта равен пяти годам, то ∑ЧЛ =1 + 2 + 3 + 4 + 5=15. По формуле ∑ЧЛ = 5*(5+1):2= 15.

Годовые амортизационные отчисления для каждого года срока полезного использования основных фондов определяются так же, как и при линейном способе, но норма амортизации с каждым годом будет уменьшаться.

В результате ежегодных амортизационных отчислений на предприятиях образуется амортизационный фонд, который остается в полном распоряжении хозяйствующего субъекта и используется им на капитальные вложения в форме нового строительства, реконструкции, модернизации и технического перевооружения основных средств.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года не доамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

Date: 2015-04-19; view: 1102; Нарушение авторских прав