Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оборачиваемость оборотных средств

|

|

Оборачиваемость оборотных средств – это длительность одного полного кругооборота оборотных средств. Оборачиваемость может быть определена как общая, так и частная. Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Общая оборачиваемость.

где Д – длительность планового периода, дни.

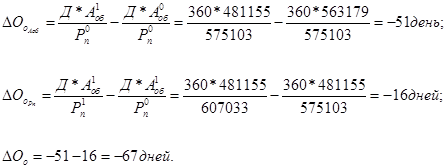

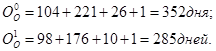

На показатель оборачиваемости повлияли два фактора – объем реализованной продукции и изменение величины оборотных активов. Рассмотрим влияние каждого из них методом цепных подстановок.

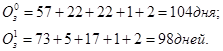

В анализируемом периоде длительность одного кругооборота оборотных средств составила 285дней, что на 67дней меньше, чем в базовом периоде. Из двух показателей наибольшее ускорение оборачиваемости (на 51 день) обеспечило снижение оборотных средств на 82 024тыс.руб.

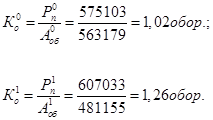

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год.

Из полученных результатов видно, что оборотные средства оборачиваются крайне медленно – всего один раз в год. Коэффициент оборачиваемости в анализируемом периоде изменился незначительно – всего на 0,24 оборота.

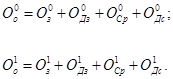

Частная оборачиваемость.

Для выявления конкретных причин изменения общей оборачиваемости исчисляется показатель частной оборачиваемости оборотных средств, которая отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

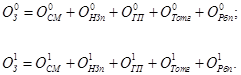

1) Оборачиваемость запасов.

За анализируемый период оборачиваемость запасов возросла на 6 дней, таким образом на конец анализируемого периода запасы совершили на 0,24 оборота больше, чем в базовом периоде.

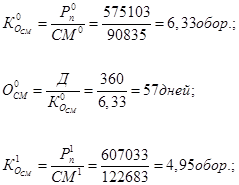

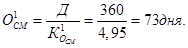

2) Оборачиваемость сырья и материалов.

За анализируемый период оборачиваемость сырья и материалов снизилась на 16 дней, таким образом на конец анализируемого периода запасы совершили на 1,38

оборота меньше, чем в базовом периоде.

3) Оборачиваемость незавершенного производства.

В анализируемом периоде длительность полного оборота незавершенного производства составила 5 дней, что на 17 дней меньше, чем в базовом периоде, и количество оборотов, совершаемых незавершенным производством, значительно увеличилось – на 54,49обор.

4) Оборачиваемость готовой продукции.

В анализируемом периоде длительность полного оборота готовой продукции уменьшилась на 5 дней и составила 17 дней.

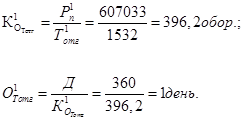

5) Оборачиваемость товаров отгруженных.

Время оборачиваемости товаров отгруженных осталось неизменно – 1 день.

6) Оборачиваемость расходов будущих периодов.

В анализируемом периоде длительность полного оборота расходов будущих периодов осталась почти неизменной - 2 дня. Судя по коэффициенту оборачиваемости, оборачиваемость замедлилась на 15,52обор.

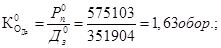

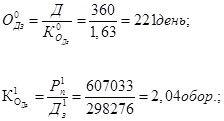

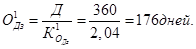

7) Оборачиваемость дебиторской задолженности.

Оборачиваемость дебиторской задолженности ускорилась на 0,41обор., а длительность каждого оборота сократилась на 45 дней.

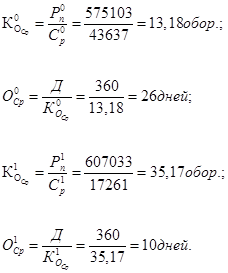

8) Оборачиваемость средств в расчетах.

Оборачиваемость средств в расчетах ускорилась на 21,99обор., а длительность каждого оборота сократилась на 16 дней.

9) Оборачиваемость денежных средств.

Оборачиваемость денежных средств ускорилась на 80обор. Но из-за небольшой суммы денежных средств, находящихся в распоряжении предприятия, это почти не отразилось на продолжительности одного оборота денежных средств, который остался равным 1 дню.

Для удобства поместим результаты расчетов в таблицу 8.

Таблица 8.

Оборачиваемость элементов оборотных средств.

| № п.п. | Показатель | Коэффициент оборачиваемости, обор. | Длительность оборота, дни | ||

| В базовом периоде | В анализ. периоде | В базовом периоде | В анализ. периоде | ||

| 1. | Запасы: в т.ч. | 3,45 | 3,69 | ||

| 1.1 | сырье и материалы; | 6,33 | 4,95 | ||

| 1.2. | незавершенное производство; | 16,05 | 70,5 | ||

| 1.3. | готовая продукция; | 16,5 | 21,64 | ||

| 1.4. | товары отгруженные; | 303,6 | 396,2 | ||

| 1.5. | расходы будущих периодов. | 172,86 | 157,34 | ||

| 2. | Дебиторская задолженность. | 1,63 | 2,04 | ||

| 3. | Средства в расчетах. | 13,18 | 35,17 | ||

| 4. | Денежные средства. | 602,8 | 682,8 | ||

| 5. | ИТОГО оборотные активы. | 1,02 | 1,26 |

Как видно из расчетов, наибольшей оборачиваемостью обладают денежные средства. В анализируемом периоде длительность одного оборота денежных средств составила 1день. Наименьшей оборачиваемостью обладает дебиторская задолженность. За анализируемый период она снизилась на 45 дней и составила 176 дней.

Из запасов быстрее всего оборачиваются товары отгруженные – за 1день. Значительно уменьшилась продолжительность нахождения капитала в незавершенном производстве – на 17 дней, что свидетельствует о сокращении производственного цикла. Вместе с тем увеличилась продолжительность периода обращения средств в сырье и материалы на 16 дней.

Date: 2015-05-04; view: 872; Нарушение авторских прав