Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет эффективности предлагаемого мероприятия

|

|

Главной проблемой предприятия на наш взгляд, является его финансовая неустойчивость. Большая кредиторская задолженность, рост затрат и снижение прибыли от производства отдельных видов работ - все это негативно сказывается на эффективности производственно-хозяйственной деятельность предприятия и на показателях финансовой устойчивости. Таким образом, целью предлагаемых мероприятий по повышению экономической эффективности производственно-хозяйственной деятельности предприятия является повышение его финансовой устойчивости, а именно снижение видов задолженностей, посредством оптимизации видов работ и ликвидации наиболее убыточных. Оптимизация видов работ на предприятии имеет важное значение для повышения экономической эффективности его деятельности. Анализ убытков и прибылей по видам работ дает детальное представление о прибыльных (убыточных) видах работ, об их влиянии на конечный результат - получение чистой прибыли. В свою очередь, повышение объемов чистой прибыли даст предприятию возможность погашать кредиторскую задолженность, в будущем стать менее зависимым от обязательств перед кредиторами, и, как следствие - повысить финансовую устойчивость предприятия.

Таким образом, на основании анализа прибылей и убытков произведенных работ, было предложено отказаться от производства кровельных работ. Общая сумма затрат на выполнение работ на конец 2009 г. (З0) составляла 2 890 млн. р. Сумма затрат на выполнение кровельных работ в 2009 г. (Зк) составляла 462,4 млн. р. Таким образом сумма затрат после ликвидации убыточных работ снизится и составит

З1=З0 - Зк ( 3.1)

З1=2890 - 462,4 = 2 428 млн. р.

Общая суммавыручки предприятия от реализации работ (В0) уменьшиться, и составит В1. Но так как денежные средства, полученные предприятием от производства кровельных работ, являлись наименьшими в общей сумме выручки, это снижение будет не значительным и составит 80 млн. р. Таким образом, прибыль предприятия от реализации работ после проведения оптимизации (П1) составит

П1 = (В1- Н*) - З1 = ((ВО - Вк) - Н*- З1, (3.2)

∆П = П1 - ПО, (3.3)

где Н* − сумма налогов и сборов, включаемая в выручку от реализации работ, услуг, млн. р.;

Вк - сумма выручки, полученной от производства кровельных работ, млн. р.;

∆П - прирост прибыли после проведения оптимизации работ, млн. р.

Таким образом, получим

П1 = (4456 - 80) - 568 - 2428 = 1380 млн. р.

∆П = 1380 - 955 = 425 млн. р.

Таким образом, после снижение суммы затрат на производство, прибыль предприятия от реализации работ увеличится, а это влечет за собой повышение показателей рентабельности. Вследствие увеличения прибыли от реализации, увеличиться и чистая прибыль предприятия. Это и является главной целью внедрения оптимизации выполняемых работ, так как увеличение чистой прибыли позволит нам улучшить финансовые показатели работы предприятия.

Рентабельность - один из важнейших экономических показателей эффективности производственно-хозяйственной деятельности. Так, после внедрения мероприятия мы сможем значительно повысить показатели рентабельности производства, продукции и продаж. В 2009 г. показатель рентабельности производства составлял 24%. Этот коэффициент очень упал за последние три года. Это говорит о том, что экономическая эффективность функционирования предприятия снизилась. Сумма производственных фондов предприятия не увеличится и составит 3 985 млн. р., так как предприятие на наш взгляд не нуждается в повышении объемов основных и оборотных фондов. Так, после ликвидации убыточных работ показатель рентабельность производства (РП) увеличится. Данный показатель мы будем рассчитывать по формуле

, (3.4)

, (3.4)

где ПР - сумма прибыли предприятия от реализации, млн. р.;

ПФ - стоимость производственных фондов предприятия, млн. р.

Таким образом РП составит

.

.

Таким образом, рентабельность производства увеличится на 10%. Это указывает нам на то, что с ликвидацией убыточного вида работ имеющиеся оборотные средства и основные фонды предприятия стали использоваться более эффективно, чем раньше.

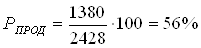

Кроме показателя рентабельности производства будет наблюдаться и повышение показателей рентабельности продаж (РПР) и продукции (работ) (РПРОД). Эти показатели взаимосвязаны между собой и характеризуют изменение текущих затрат на производство и реализацию как всех работ, так и отдельных ее видов. Кроме того, рентабельность некоторых видов работ влияет на общую рентабельность всей продукции (работ) предприятия. Снижение показателя рентабельность продукции предприятия за анализируемые года говорит нам о том, что производство не рентабельного вида работ, а именно кровельных, оказывало большое влияние на общий показатель рентабельность продукции. Таким образом, приняв решение о ликвидации данного вида работ, показатель рентабельности продукции повысится с 33% и составит

. (3.5)

. (3.5)

Таким образом, рентабельность продукции увеличиться, и составит 56%. Это указывает нам, что данное решение действительно является верным. Увеличение показателя рентабельность продукции так же повлияет на увеличение рентабельность продаж, который до проведения оптимизации составлял 21%. Рассчитаем, как измениться данный коэффициент после проведения мероприятия по оптимизации работ.

. (3.6)

. (3.6)

Таким образом, показатель рентабельность продаж так же увеличится и составит 31%.

Увеличение чистой прибыли - это неотъемлемая часть успешной производственно-хозяйственной деятельности предприятия и основная его цель. Исходя из анализа, чистая прибыль изменяется пропорционально увеличению (уменьшению) общей прибыли предприятия. Если до оптимизации видов работ чистая прибыль (ЧП0) составляла 737 млн. р., то после внедрения мероприятия она увеличиться и составит (ЧП1)

, (3.7)

, (3.7)

где ПОБ1 - сумма общей прибыли после проведения оптимизации работ, млн. р.; Н*П - сумма налогов, исчисляемых из прибыли предприятия, млн. р.

Так сумма чистой прибыли составит

ЧП1 = 1400 - 364 = 1101 млн. р.

Таким образом, чистая прибыль предприятии увеличиться на 49% и составит 1 101 млн. р. От объемов чистой прибыли во многом зависит способность предприятия платить по кредитам, а так же доля собственного капитала. Собственный капитал предприятия сформирован по средствам уставного фонда (УФ) - 5 млн. р., добавочного фонда (ДФ) - 36 млн. р. и нераспределенной чистой прибыли (ЧП).

Так, собственный капитал предприятия после проведения оптимизации видов работ (СКП1) составит

СКП1 = УФ +ДФ+ЧП1 ( 3.8)

После подстановки численных значений мы получим

СКП1 = 5+36+1101=1 142 млн. р.

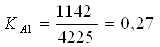

Таким образом, мы видим, что увеличение чистой прибыли в общей сумме собственного капитала предприятия, во многом повлияет на коэффициенты финансовой устойчивости. Рассчитаем, как измениться коэффициент автономии с увеличением доли чистой прибыли в общей сумме собственного капитала предприятия. Так, если чистая прибыль увеличилась, значит, предприятие может покрыть часть кредиторской задолженности. Анализируя балансы предприятия, в частности пассивы баланса за 2009 г., и динамику коэффициента автономии мы видим, что кредиторская задолженности была частично погашена. Об этом свидетельствует повышение коэффициента автономии и коэффициента обеспеченности собственными оборотными средствами. Общая сумма кредиторской задолженности на конец 2008 г. составляла 3 747 млн. р., а в 2009 г. она снизилась на 300 млн. р. и составила 3 447 млн. р. Однако, такого снижение кредиторской задолженности не достаточно для повышения финансовой независимости предприятия.

Рассчитаем, как измениться коэффициент автономии после проведения оптимизации видов работ. Так, кредиторская задолженность на конец 2009 г. (КЗ0) составляет 3 447 млн. р. Общая сумма средств (ПБ), авансированных в деятельность предприятия составляет 4 225 млн. р. С увеличением чистой прибыли на 364 млн. р., кредиторская задолженность так же снизится и составит 3 083 млн. р. А это значит, что коэффициент автономии (КА1), составлявший 0,16, после проведения оптимизации возрастет и составит

. (3.9)

. (3.9)

Это говорит о том, что с повышением чистой прибыли предприятия кредиторская задолженность будет частично погашена, что повысит долю собственного капитала в общей сумме авансированных в деятельность средств.

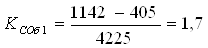

Исходя из того, что денежные средства, которые предприятие вкладывает в создание оборотных производственных фондов и фондов обращения в большей степени являются заемными, вполне логичным будет и то, что показатель коэффициента обеспеченности собственными оборотными средствами будет низкий. Данный коэффициент в 2007 г. имеет отрицательную динамику, но, не смотря на его значительный рост в 2009 г., он все равно оставался ниже допустимого значения. Если предприятие откажется от выполнения кровельных работ, то наряду с коэффициентом автономии мы будем наблюдать и повышение коэффициента обеспеченности собственными оборотными средствами. После проведения оптимизации работ коэффициент обеспеченности собственными оборотными средствам (КСОб1) также повысится и составит

, (3.10)

, (3.10)

где ВА - внеоборотные активы предприятия, млн. р.;

ОА - оборотные активы предприятия, млн. р.

Так, данный коэффициент составит

Мы видим, что после проведения мероприятия данный коэффициент повысился с 0,08 до 0,17. Повыситься финансовая устойчивость предприятия, так как высвобожденные финансовые ресурсы предприятие сможет потратить на погашение тех заемных средств, которые участвуют в формировании оборотных производственных фондов и фондов обращения.

Повышение коэффициента обеспеченности финансовых обязательств активами - еще один эффект, который может быть достигнут при отказе от производства кровельных работ. Данный коэффициент показывает платежеспособность предприятия, то есть способность предприятия рассчитываться по своим финансовым обязательствам. Проследив изменения данного коэффициента, мы видим, что наблюдается положительная динамика, то есть коэффициент снижается и стремится достичь нормативного значения. На конец 2009 г. данный коэффициент составлял 0,82, что является ниже нормативного значения, равного 0,85. Таким образом, на конец 2009 г. предприятия являлось платежеспособным. Однако, чтобы повысить свою платежеспособность, предприятию необходимо еще снизить данный коэффициент. Так, после ликвидации производства кровельных работ данный коэффициент снизится до 0,72.

Таким образом, мы можем сделать вывод о том, что ликвидация экономически не выгодного вида работ, приведет к повышению финансовой устойчивости предприятия. Анализируя эффект, полученный после внедрения мероприятия, мы может с уверенность сказать, что наше предложение по оптимизации видов выполняемых работ действительно является одним из путей повышения экономической эффективности производственно-хозяйственной деятельности. Изменения показателей работы предприятия после проведения мероприятия показаны в таблице 3.3

Таблица 3.3 - Изменение показателей работы предприятия после внедрения мероприятия по оптимизации видов выполняемых работ

| Показатели | До оптимизации | После оптимизации |

| Выручка от реализации, млн. р. | 4 456 | 4 376 |

| Себестоимость реализованных работ, млн. р. | 2 890 | 2 428 |

| Прибыль от реализации, млн. р. | 1 380 | |

| Общая прибыль предприятия, млн. р. | 1 400 | |

| Чистая прибыль, млн. р. | 1 101 | |

| Рентабельность производства,% | ||

| Рентабельность продукции,% | ||

| Рентабельность продаж,% | ||

| Коэффициент автономии (норм.0,5-0,7) | 0,16 | 0,27 |

| Коэффициент обеспеченности собственными оборотными средствами (норм. ≥0,15) | 0,08 | 0,17 |

| Коэффициент обеспеченности финансовых обязательств активами (норм. ≤0,85) | 0,82 | 0,72 |

Однако, не смотря на значительное повышение коэффициентов автономии и обеспеченности собственными оборотными средствами, уровни данных коэффициентов все равно остаются ниже допустимых значений. Доля заемных средств превышает долю собственных. Зная, на сколько увеличился коэффициент автономии при увеличении собственного капитала за счет чистой прибыли предприятия после ликвидации кровельных работ, мы можем рассчитать, на сколько еще следует увеличить долю собственного капитала в общей сумме авансированных средств, чтобы коэффициент автономии достиг нормативного значения 0,5.

Пусть СКП * - это планируемая доля собственного капитала предприятия, которая позволит повысить коэффициент автономии до нормативного значения, равного 0,5. Таким образом, СКП* составит

= 0,5 ∙4225 = 2112 млн. р.

= 0,5 ∙4225 = 2112 млн. р.

Таким образом, соотношение собственного капитала и заемных средств будет равным. Если после ликвидации кровельных работ чистая прибыль увеличилась на 49%, то, при необходимости дальнейшего повышения доли собственного капитала, чистую прибыль следует повысить в два раза. За счет этого предприятие сможет снизить кредиторскую задолженность на 58%, которая впоследствии составит 1 788 млн. р. Это и является главной целью внедрения мероприятия по оптимизации видов работ для повышения экономической эффективности производственно-хозяйственной деятельности предприятия.

Таким образом, проведение оптимизации видов работ - является одним из путей повышения экономической эффективности производственно-хозяйственной деятельности данного предприятия. На основании вышеизложенных расчетов мы смогли доказать, что эффект от внедрения данного мероприятия действительно возрастает и, главным образом, отражается в показателях рентабельности и финансовой устойчивости. Мы видим, что показатели рентабельность повысились в среднем на 10%. Финансовая устойчивость, которая главным образом отражается в коэффициентах автономии, обеспеченности собственными оборотными средствами и коэффициенте обеспеченности финансовых обязательств активами, так же повысилась. Это дает возможность предприятию в меньшей степень зависеть от кредиторов и избежать признания неплатежеспособным, а последствии и полного банкротства. Так же мы смогли рассчитать необходимую долю собственного капитала предприятия для его финансовой независимости от заемных средств.

Date: 2015-11-14; view: 1404; Нарушение авторских прав