Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ выручки предприятия

|

|

Выручка - бухгалтерский термин, означающий количество денег или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль - это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Для проведения анализа производственно-хозяйственной деятельности ООО "Мивитспецстрой", мы провели анализ бухгалтерских балансов за 2007-2009 гг. В частности, был проведен анализ структуры поступивших денежных средств от реализации работ и услуг в зависимости от видов работ и услуг, а также прочие доходы организации.

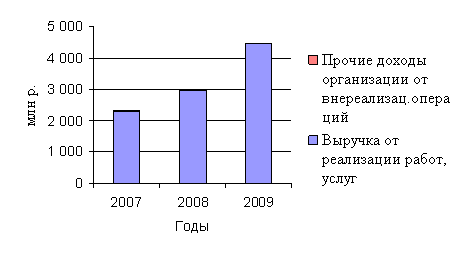

Анализ динамики выручки предприятия за 2007-2009 гг. представлен на рисунке 2.2

Рисунок 2.2 - Динамика выручки за 2007-2009 гг.

Как видим из рисунка 2.2, основную часть выручки (99,5%) составляет выручка от реализации работ и услуг. Поступления от внереализационных операций (доходы от реализации внеоборотных активов, доходы от сдачи в аренду) очень малы и составляют 0,5%. Процентное соотношение с годами существенно не менялось.

В 2007 г. доходы организации от внереализационных операции (выручка от реализации внеоборотных активов, доход от сдачи активов в аренду) составила 10 млн. р. Выручка от реализации работ, услуг составила 2 317 млн. р. Итого, суммарная выручка предприятия на 2007 г. составила 2 327 млн. р. В 2008 г. выручка от реализации работ и услуг составила 2 965 млн. р., доходы от внереализационных операций составили 15 млн. р. Итого, суммарная выручка предприятия в 2008 г. составила 2 980 млн. р. Таким образом, в 2008 г. прирост выручки составил 28%. В 2009 г. выручка от реализации работ, услуг составила 4 456 млн. р., доход от прочей реализации - 13 млн. р. Суммарная выручка составила 4 469 млн. р., что на 1 489 млн. р. больше, чем за аналогичный период прошлого года. Прирост выручки за 2009 г., составляющий 35%, обусловлен внесением в лицензию в июне 2009 г. некоторых изменений, дающих право организации выполнять дополнительные виды работ, что, в свою очередь, не требует привлечения субподрядных организаций.

Предприятие ООО "Мивитспецстрой" имеет лицензию на выполнение определенных видов работ. Процентное соотношение поступающей на предприятие выручки от выполнения конкретных видов работ можно изобразить в виде рисунка 2.3.

Рисунок 2.3 - Товарная структура выручки по видам выполненных работ

Как видно из рисунка 2.3, основную часть выручки предприятие получает от выполнения санитарно-технических работ (устройство сетей отопления, водоснабжения, канализации). Так же большую долю в получаемом объеме денежных средств занимает выручка от выполнения гидроизоляционных и теплоизоляционных работ. Незначительный процент денежных средств поступает от выполнения кровельных работ.

В стоимостных показателях динамика выручки по видам работ представлена на рисунке 2.4

Рисунок 2.4 - Динамика выручки по видам работ

Из рисунка 2.4 видно, как менялся объем выполненных работ по тем или иным видам. Так, кровельные работы занимают наименьшую долю в общем объеме выполненных работ, а наибольшая доля принадлежит гидроизоляционным, теплоизоляционным и санитарно-техническим работам. Это связано с высоким спросом, а так же низкой конкуренцией на рынке строительных работ, так как не многие предприятия имеют лицензии, дающие право на оказание тех или иных видов услуг. Также, значительную часть выручки предприятие получает от выполнения земляных работ (раскопки грунта). Это связано с тем, что проведение санитарно-технических и гидроизоляционных работ не возможно без предварительного проведения раскопок на местности. Поэтому объемы земляных работ увеличиваются пропорционально росту других видов работ. Согласно вышеизложенному материалу, можно сделать общий вывод о поступлении денежных средств на предприятие. Итог представлен в таблице 2.3

Таблица 2.3 - Анализ поступления денежных средств на предприятии ООО "Мивитспецстрой" за 2007-2009 гг.

| Показатели | 2007 г., млн. р. | 2008 г., млн. р. | Темп роста,% | 2009 г., млн. р. | Темп роста,% |

| Выручка от реализации работ, услуг, всего | 2 317 | 2 965 | 127,9 | 4 456 | 150,3 |

| Из них: | |||||

| кровельные работы | -64 | -54 | |||

| земляные работы | -85 | 1 243 | |||

| гидро - и теплоизоляционные работы | 1 037 | 1 528 | |||

| санитарно-технические работы | 1 186 | 1 605 | |||

| Выручка от внереализационных операций, всего | -86,6 | ||||

| Выручка от реализации внеоборотных активов | 166,7 | ||||

| Выручка от сдачи в аренду и лизинг | -60 | ||||

| Итого выручка | 2 327 | 2 980 | 128,1 | 4 469 | 149,9 |

Как видно из рисунка 2.4 и таблицы 2.3, в 2007 г. выручка от кровельных работ являлась наименьшей и составила 231 млн. р. Разница в суммах денежных средств, полученных от выполнения других видов работ, несущественна. В 2008 г. основную часть выручки предприятие получило от выполнения санитарно-технических работ (устройство сетей отопления, водоснабжения, канализации), что составило 1 186 млн. р. Наибольшая сумма денежных средств в 2009 г. так же была получена от выполнения санитарно-технических работ и составила 1 605 млн. р. Меньше всего денежных средств поступило от выполнения кровельных работ, что составило всего лишь 80 млн. р. Также, большую часть выручки предприятие получило от выполнения земляных, гидроизоляционных и теплоизоляционные работ. В 2009 г. выручка от этих видов работ составила 1243 и 1528 млн. р. соответственно. В 2007 г. выручка предприятия составила 2327 млн. р., что является наименьшим показателем за анализируемые три года. В 2008 г. выручка составила 2980 млн. р., темп роста по сравнению с 2007 г. составил 128,1%. В 2009 г. суммарная выручка предприятия от реализации работ, услуг, и выручка от внереализационных операций составила 4 469 млн. р. В 2009 г. темп роста выручки составил 149,9% по сравнению с 2008 г. Таким образом, доходы предприятия за последние три года увеличились в среднем на 2 142 млн. р. Существенный рост выручки в 150% в 2009 г. обусловлен значительным увеличением объемов выполнения гидро - и теплоизоляционных работ, темп роста которых составил 147%. Так же предприятие меньше стало прибегать к услугам субподрядных организаций, что позволило увеличить свои доходы.

Date: 2015-11-14; view: 640; Нарушение авторских прав