Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ себестоимости работ (услуг)

|

|

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции. Анализ себестоимости работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. От значения данного показателя зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов.

На рисунке 2.5 представлена динамика затрат (себестоимости) на производство и реализацию работ и услуг предприятия ООО "Мивитспецстрой" за анализируемый период.

Рисунок 2.5 - Динамика затрат на производство работ, услуг за 2007-2009 гг.

В анализируемый период наблюдается рост себестоимости работ и услуг. Так показатель себестоимости за 2007 г. составил 989 млн. р. Это обусловлено тем, что материалы заказчика составляли 65%, то есть предприятие не затрачивало средства на покупку собственных материалов и комплектующих для выполнения работ на объекте. Как правило, доля собственных материалов на объекте не превышает 35%. В 2008 г. наблюдается резкое увеличение затрат на реализацию работ и услуг на 103%. Общая сумма затрат на реализацию работ, услуг составила 2 012 млн. р. Резкий рост себестоимости работ, услуг в 2008 г. обусловлен высокими затратами на материалы, комплектующие, так как большую часть работ предприятие выполняло за счет собственных материалов и комплектующих, а материалы заказчика составляли лишь наименьшую часть. В 2009 г. показатель себестоимости увеличился еще на 43% и составил 2 890 млн. р. Это говорит о том, что большая часть материалов, употребленных на объектах, принадлежит предприятию, а не заказчиками. Показатель затрат на выполнения работ, услуг превышает показатель затрат за 2008 г. на 878 млн. р., а показатель 2007 г. - на 1 901 млн. р.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с объемами производственных работ, является уровень затрат на рубль выручки (произведенных работ, услуг). Показатель вычисляется по формуле

(2.1)

(2.1)

Таким образом, анализ затрат на рубль выручки произведенных работ (услуг) представим в виде таблицы 2.4

Таблица 2.4 - Расчет затрат на рубль выручки

| Показатели | Темп роста, % | Темп роста, % | |||

| Затраты на выполнение работ (услуг), млн. р. | 2 012 | 2 890 | |||

| Выручка от реализации работ (услуг), млн. р. | 2 317 | 2 965 | 4 456 | ||

| Затраты на рубль выручки (услуг), р. /р. | 0,4 | 0,7 | 0,6 |

Как видно из таблицы 2.4, на предприятии наблюдается динамика увеличения затрат на рубль выручки. Так в 2008 г. затраты на рубль выросли на 25% и составили 0,7, а в 2009 г. затраты снизились до 0,6. Это говорит о том, что с увеличением показателя себестоимости работ (услуг), затраты на рубль выручки снижаются. Затраты на рубль выручки в 2009 г. упали на 16%. Выручка от реализации работ (услуг) в 2009 г. существенно превысила аналогичный показатель прошлого года, а себестоимость увеличилась лишь на 44%. Это говорит о том, что затрат на рубль стало меньше, а прибыли предприятие получило больше.

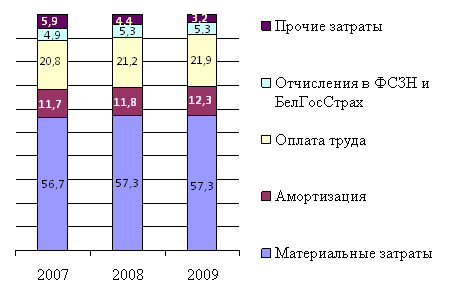

Далее рассмотрим поэлементную структуру себестоимости работ и услуг за период 2007-2009 гг. (см. рисунок 2.6)

Рисунок 2.6 - Поэлементная структура затрат на производство и реализацию произведенных работ, услуг ООО "Мивитспецстрой"

Анализируя данные рисунка 2.6, следует отметить, что основная часть затрат на выполнение работ, услуг занимают затраты на материалы и комплектующие. Все работы предприятия выполняются с применением материалов и комплектующих, производимых иными предприятиями и поставляемых на склад ООО "Мивитспецстрой". В 2007 г. материальные затраты занимали 56,7% в общей структуре себестоимости, на это всего лишь на 0,6% меньше, чем за аналогичный период 2009 г. Материальные затраты незначительно увеличились за период 2007-2009 гг., так как имеются долгосрочные договора на поставку материалов и комплектующих с постоянными поставщиками, а значит предприятие закупает необходимые материалы по старым ценам. Удельный вес оплаты труда возрос в 2009 г. на 1,1% по сравнению с 2007 г. Это обусловлено тем, что предприятие стало меньше привлекать субподрядные организации, а значит нанимать в штат на постоянную работу сотрудников, занятых на определенных видах работ. На наш взгляд, большую часть в структуре себестоимости занимаем амортизация. Удельный вес амортизационных отчислений в общей структуре себестоимости в 2007 г. составлял 11,7%, а в 2009 г. увеличился до 12,3%, так как организация приобрела в постоянное пользование ряд механизмов и машин и не нуждается в привлечении других организаций, имеющих данное оборудование, для выполнения определенных видов работ. Соответственно снизились и прочие затраты, которые в 2009 г. составили лишь 3,2% в общей структуре себестоимости. Отчисления в ФСЗН и БелГосСтрах также существенно не изменились. В 2007 г. этот показатель составлял 4,9%, а в 2009 г. - 5,3%.

Из анализа себестоимости выполненных работ (услуг) за 2007-2009 гг. видно, что наибольший удельный вес в себестоимости занимают материальные затраты. В 2008 г. предприятие выполняло работы в основном за счет собственных материалов и комплектующих, поэтому себестоимость работ (услуг) существенно выросла. Затраты на рубль выручки так же возросли и составили 0,7 на конец 2008 г. Однако в 2009 г. темпы роста выручки превысили показатели за аналогичные периоды, тем самым снизив затраты на рубль выручки до 0,6. Это говорит о положительной динамике затрат на рубль выручки.

Date: 2015-11-14; view: 550; Нарушение авторских прав