Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 2. Позиционирование России во всемирных инновационных процессах

|

|

Место России в глобальном инновационном пространстве

Инновационное развитие российской экономики в свете международных сопоставлений позволяет выявить место России в глобальном инновационном пространстве, которое может быть охарактеризовано как качественно, так и измерено количественно на основе группы показателей. В их числе можно использовать:

- глобальные индексы и различные рейтинги специализированных структур, оценивающих те или иные позиции стран в мировой экономике;

- показатели, непосредственно отражающие глобализацию инновационных процессов;

- критерии и показатели состояния инновационных процессов в конкретных странах и региональных экономических группировках.

Рассмотрим указанные показатели.

1. Глобальные индексы.

С позиций нашего исследования важным является Глобальный инновационный индекс (GII), представляющий собой агрегированный показатель, включающий в расчет действие таких факторов как инновационные затраты и инновационная отдача. При оценке инновационных затрат учитывается фискальная политика правительства, политика в области образования и инновационной инфраструктуры. Для оценки отдачи – патенты, передача технологий и другие результаты НИОКР, эффективность предпринимательской деятельности, например, производительность труда, общая прибыль акционеров, влияние инноваций на миграцию бизнеса и экономический рост (таблица 2.1.1).

Как видим, положение дел в России в сопоставлении с другими странами – разительное. И ресурсы, и эффективность их использования находятся не на должном уровне.

Таблица 2.1.1 – Глобальный инновационный индекс ряда стран 2009 г.

| Рейтинг | Страна | Суммарный балл | Инновационные затраты | Инновационная эффективность |

| Сингапур | 2,45 | 2,74 | 1,92 | |

| Республика Корея | 2,26 | 1,75 | 2,55 | |

| Швейцария | 2,23 | 1,51 | 2,74 | |

| Исландия | 2,17 | 2,14 | 2,00 | |

| Ирландия | 1,88 | 1,59 | 1,99 | |

| Гонконг | 1,88 | 1,61 | 1,97 | |

| Финляндия | 1,87 | 1,76 | 1,81 | |

| США | 1,80 | 1,28 | 2,16 | |

| Япония | 1,79 | 1,16 | 2,25 | |

| Швеция | 1,64 | 1,25 | 1,88 | |

| Дания | 1,60 | 1,55 | 1,50 | |

| Нидерланды | 1,55 | 1,40 | 1,55 | |

| Люксембург | 1,54 | 0,94 | 2,00 | |

| Канада | 1,42 | 1,39 | 1,32 | |

| Великобритания | 1,42 | 1,33 | 1,37 | |

| Венгрия | 0,51 | 0,80 | 0,18 | |

| Чехия | 0,41 | 0,88 | −0,10 | |

| Словакия | 0,37 | 0,47 | 0,24 | |

| Россия | −0,09 | −0,02 | −0,16 |

Источник: [185].

Для сравнения приведем данные 2012 и 2013 года (таблица 2.1.2.)

Таблица 2.1.2 – Глобальный инновационный индекс ряда стран 2013 г. в сравнении с 2012 г.

| Рейтинг в 2013 | Страна | Рейтинг в 2012 |

| Швейцария | ||

| Швеция | ||

| Великобритания | ||

| Нидерланды | ||

| Соединенные Штаты Америки | ||

| Финляндия | ||

| Гонконг (Китай) | ||

| Сингапур | ||

| Дания | ||

| Ирландия | ||

| Россия |

Источник: [165].

Таблица 2.1.3 –Место России в GII по годам

| Год | |||||

| Россия |

Источник: [165].

Как видно из табл. 2.1.3. Россия после кризиса 2008-2009 гг. ухудшала свои показатели, и только в 2013 они начали расти.

Глобальный индекс конкурентоспособности. Суть категории «конкурентоспособность страны» – многопланова и она заключается в ее способности постоянно увеличивать свою долю на рынке, а также в сравнительной прибыльности экспорта поставщиков, или в том, насколько эффективно по сравнению с другими странами она производит, распределяет и продает создаваемые в ней товары и насколько разумно она использует свои экспортные преимущества для неуклонного повышения собственного экономического потенциала в самом широком смысле этого понятия.

Глобальный индекс конкурентоспособности предназначен для оценки устойчивого развития того или иного государства на среднесрочную перспективу. Ключевыми факторами, обеспечивающими такое состояние, являются технологии, качество государственных институтов, положение дел в макроэкономическом развитии. Позиции стран во всемирном инновационном пространстве представлены ниже (таблица 2.1.4).

Таблица 2.1.4. – Общий индекс конкурентоспособности 2012-2013 гг. в сравнении с 2011-2012 гг.

| Страна | Позиция страны 2012-2013 гг. (144 страны) | Значение индекса | Позиция страны 2011-2012 гг. (142 страны) | Значение индекса |

| Швейцария | 5.72 | 5.74 | ||

| Сингапур | 5.67 | 5.63 | ||

| Финляндия | 5.55 | 5.47 | ||

| Швеция | 5.53 | 5.61 | ||

| Нидерланды | 5.50 | 5.41 | ||

| Германия | 5.48 | 5.41 | ||

| США | 5.47 | 5.43 | ||

| Великобритания | 5.45 | 5.39 | ||

| Гонконг | 5.41 | 5.21 | ||

| Япония | 5.40 | 5.40 | ||

| Эстония | 4.64 | 4.62 | ||

| Латвия | 4.34 | 4.30 | ||

| РФ | 4.20 | 4.21 |

Источник: [181].

В глобальном индексе конкурентоспособности в 2012-2013 гг. были представлены 144 страны, где место России (67) в середине списка. Одна из основных причин столь невысокого положения – недостаточный уровень развития инновационных процессов, в том числе внедрения нововведений, отсутствие должного количества институтов, координирующих инновационную сферу, а также не вполне благоприятная макроэкономическая среда.

Кроме этого, представление о конкурентоспособности различных национальных экономик мира и компаний, их представляющих, дают данные Рейтинга 500 крупнейших глобальных компаний американского журнала Fortune, в котором представлены наиболее конкурентоспособные компании мира. Ведущие позиции рейтинга в 2013 г. заняли американские корпорации (8 из первых 10). Российские компании за 2012 год в результате снижения капитализации ухудшили свое положение. Так, крупнейшая из отечественных корпораций – « Газпром », занимавшая в 2012 г. 31 позицию, в 2013 г. не вошла в рейтинг мировой элиты, опустившись до 57 места, капитализация компании снизилась на 30.4% и составляет 101.4 млрд. долл. США. Положение дел в высокотехнологичном секторе России не обеспечивает высокого присутствия таких компаний на мировом рынке.

В контексте конкурентоспособности особый интерес представляют рейтинговые позиции университетов как ключевых институтов глобального образовательного пространства. По данным рейтинга THE World University Ranking в перечне 400 лучших университетов мира в первую десятку вошли 7 американских и 3 английских университета.

В таблице 2.1.5 представлено распределение рейтинговых университетов по странам мира в 2011-2012 гг. Из данных таблицы видно, что Россия представлена всего одним университетом – МГУ имени М.В. Ломоносова, тогда как в рейтингах 2011-2012 и 2012-2013 гг. фигурировал и СПбГУ. При этом, разрыв с США колоссальный. На сокращение отставания от развитых стран нацелена разработка и реализация государственного проекта «5 – 100 – 2020», в соответствии с которым пять российских университетов должны войти в первую сотню ведущих мировых университетов согласно QS World University Ranking.

Таблица 2.1.5 – Количество рейтинговых университетов по странам мира

| Страна | Количество университетов в рейтинге |

| США | |

| Великобритания | |

| Германия | |

| Австралия | |

| Канада | |

| Испания | |

| Тайвань | |

| Израиль | |

| Португалия | |

| Россия |

Источник: [108, с.94].

Таким образом, с точки зрения глобальных индексов место России во всемирных инновационных процессах достаточно скромное. В этой связи закономерным является тот факт, что уровень интегрированности Российской Федерации в глобальную экономику значительно ниже стран ОЭСР. Согласно отчету KOF Index of Globalization [182], Россия находится лишь на 97 месте по уровню экономической интегрированности.

2. Группа показателей, отражающих глобализацию инновационных процессов, включает такие индикаторы, как: прямые иностранные инвестиции, внешнеторговый оборот, платежный технологический баланс, высокотехнологичный экспорт и др.

Показателем подключения России к всемирным инновационным процессам являются прямые иностранные инвестиции (ПИИ) – важнейший канал трансфера знаний и технологий в глобальном инновационном пространстве. Особенно эффективны инвестиции в новые технологии, позволяющие в короткие сроки создавать конкурентоспособную на мировом рынке продукцию.

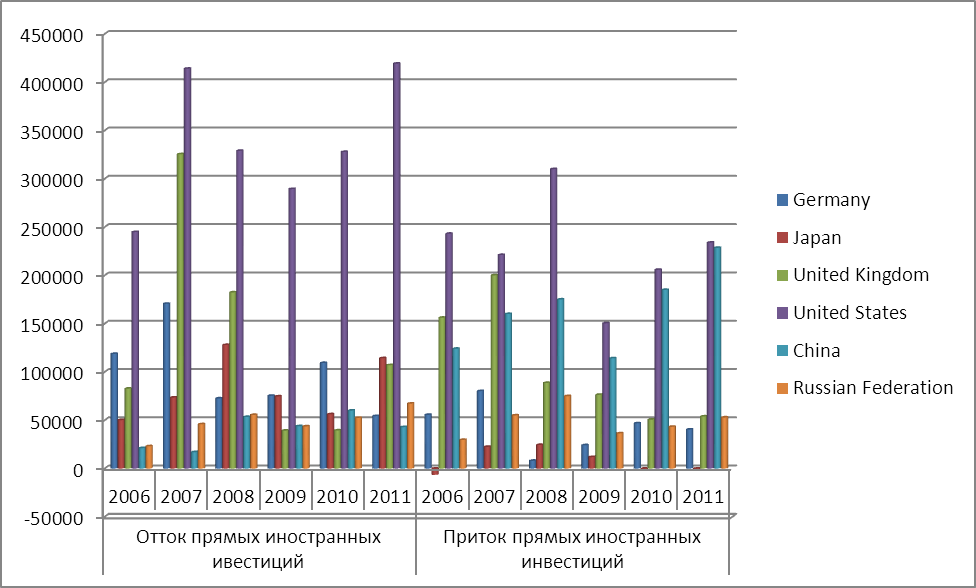

Рис. 1. Прямые иностранные инвестиции по странам (с 2006 по 2011 гг.)

Источник: [187].

США занимали лидирующие позиции по оттоку прямых иностранных инвестиций с 2006 по 2011 гг. В 2007 и 2008 гг. Великобритания занимала второе место после США по оттоку капитала. Китай и Япония сначала имели тенденцию роста, однако уже в 2008 г. отмечается спад. Относительно притока иностранного капитала отметим, то лидирующие позиции занимают США. Китай до 2008 г. имел рост, но в 2009 г. в связи с кризисом заметна просадка, однако после объем инвестиций КНР догоняет США. Великобритания до 2007 г. имела большой приток инвестиций, однако во время кризиса наблюдается просадка и дальнейший спад. РФ относительно притока и оттока иностранных инвестиций не имеет ярко выраженного характера, можно лишь отметить незначительный рост или спад.

«По состоянию на конец июня 2013 г. накопленный иностранный капитал в экономике России составил 370,6 млрд. долл. США, что на 10,7% больше по сравнению с соответствующим периодом предыдущего года. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе, – 66,9% (на конец июня 2012 г. – 59,0%), доля прямых инвестиций составила 31,2% (38,5%), портфельных – 1,9% (2,5%). В первом полугодии 2013 г. в экономику России поступило98,8 млрд. долл. иностранных инвестиций, что на 32,1% больше, чем в первом полугодии 2012 года. Объем погашенных инвестиций, поступивших ранее в Россию из-за рубежа, составил 62,5 млрд. долл., или на 7,4% меньше, чем в первом полугодии 2012 года» [170].

В 2012 году в Россию поступило 154570 млн долл. США от иностранных инвесторов. Из них 18591 млн долл. США составляют ПИИ. Следует отметить, что данный показатель выше аналогичного за 2011 год всего на 1%. По России доля прямых иностранных инвестиций в общем объеме привлеченных иностранных средств составляла всего 12% (9,7% в 2011 году). Картина по федеральным округам в 2012 году отражена в таблице 2.1.6.

Таблица 2.1.6 – Объем прямых иностранных инвестиций к общему объему иностранных инвестиций по федеральным округам РФ (2011-2012 гг.)

| Федеральные округа | Доля ПИИ в общем объеме ИИ | ||

| % в 2012 | % в 2011 | В % к 2011 | |

| ЦФО | 8,4 | ||

| СЗ ФО | 17,4 | 25,8 | 67,44 |

| ЮФО | 24,4 | 14,8 | 164,86 |

| СК ФО | 13,2 | 25,4 | 51,97 |

| ПФО | 21,5 | 22,9 | 93,89 |

| УФО | 10,5 | 6,5 | 161,54 |

| СФО | 37,6 | 19,8 | 189,9 |

| ДВФО | 32,2 | 49,69 |

Источник: [171].

Для четырех ФО характерна положительная динамика: ЦФО, ЮФО, УФО и СФО. Лидером по доле ПИИ в общем объеме инвестиций в 2012 г. являлся СФО с показателем в 37,6%, а в 2011 г. ДВФО, у которого в 2012 г. произошло наибольшее снижение данного показателя — с 32,2% до 16%. Самый низкий показатель в 2012 году у ЦФО. Полученные данные свидетельствуют, что ПИИ концентрируются в сырьевых регионах и регионах с вялотекущей инновационной деятельностью, что не отражают мировых тенденций. Отметим также, что основная масса привлеченного капитала это капитал, ранее вывезенный Россией в оффшоры (приложение А).

Исходя из современного положения дел, характеризующегося экономическими санкциями Запада в отношении РФ, отток капитала из России будет увеличиваться и в настоящее время эта величина уже составила 100 млрд. долл. США (предполагалось 80 млрд. долл. США), что негативно скажется на экспортном потенциале страны.

Следующий показатель – внешнеторговый оборот России (приложение Б).

Как видно из данных приложения Б, внешнеторговый оборот России в 2006 г. составил 467,8 млрд. долл. США с положительным сальдо 139,3 млрд., что в 3 раза больше, чем в 2001 г.: экспорт увеличился на 201,7 млрд. долл. США, а импорт на 110,5. К 2011 г. внешнеторговый оборот еще увеличился в 1,8 раз и составил 845,8 млрд. долл. США с положительным сальдо 198,2. Данные приложения Б показывают наличие активного сальдо торгового баланса и со странами СНГ, и странами дальнего Зарубежья с положительной динамикой за анализируемый период. Вместе с тем, товарная структура российского экспорта и импорта свидетельствует о слабых позициях России в глобальных инновационных процессах (приложения В, Г).

Анализ материалов данных приложений свидетельствует о росте импорта машин и оборудования с одной стороны, а, с другой – наращивании экспорта сырья. При этом, если экспорт сырья постоянно наращивался, то импорт машин и оборудования за период 2006-2011 годы фактически оставался на прежнем уровне, что свидетельствует о достаточно высокой сырьевой составляющей российского экспорта.

Наконец, из данных приложений В и Г можно заключить, что вместе с увеличением доходов, полученных в результате вывоза сырья за границу, росли также и расходы на ввоз в страну товаров конечного инвестиционного и потребительского назначения. В этой связи особо отметим, что баланс платежей России за технологии в 2012 г. свидетельствует о наличии отрицательного сальдо в размере 1354,7 млн. долл. При этом поступлений от экспорта технологий по категории «патенты на изобретения» не было вовсе [44, с.82].

Экспорт высокотехнологичных товаров за последние 10 лет, показывает, что Россия по-прежнему значительно отстает от мировых лидеров. В 2003 г. объем экспорта машин оборудования и транспортных средств из России составлял 11,9 млрд., долл., 2007 г. – 19,7 млрд., долл., 2011 г. – 23,3 млрд., долл. (1,2% ВВП) [171].Темпы роста доли высокотехнологичных товаров в экспорте РФ, по-прежнему остаются на низком уровне.

Итак, к настоящему времени российская экономика по-прежнему функционирует в рамках экспортно-сырьевой модели. В последние годы в структуре отечественного экспорта полностью доминирует вывоз энергетического сырья и металлов, а в структуре импорта – ввоз промышленных товаров конечного потребления (стоит отметить сокращение экспорта машин и оборудования). Сырьевая специализация отечественной экономики за последнее десятилетие, характеризующееся увеличением мирового спроса на разнообразные товары потребительского и инвестиционного назначения, несмотря на этот факт, все усиливалась. В этой связи положение России и ее место во всемирных инновационных процессах является периферийным.

Экспортно-сырьевая модель экономики приводит к подмене стоящей перед правительством задачи развития на задачу принятия, сохранения и распределения доходов, полученных от экспорта сырья. У власти нет ни интереса, ни инструментов для развития других источников получения дохода. К началу 2008 г. у России были хорошие шансы провести модернизацию благодаря внешней конъюнктуре – высоким ценам на нефть, растущим в течение первого полугодия и вызывающим увеличение ВВП, резервных фондов и доходов населения. Однако через неделю после достижения ценами на нефть максимума начался их обвал со $147 до $40 за баррель к концу года. Одновременно цена за доллар выросла до 36,4 рублей.

Высокие цены на энергетическое сырье некоторое время позволяли России сохранять стабильность, несмотря на разыгравшийся финансовый кризис. Однако упавшие нефтяные котировки потянули вниз отечественную экономику; кризис усилил ее негативные тенденции в несколько раз, «и по итогам I кв. 2009 г. падение ВВП в России было значительнее, чем в США, КНР и Германии» [36, с.49]. Сырьевая зависимость российской экономики привела к тому, что она оказалась совершенно неустойчивой к падению спроса. Последний экономический кризис со всей очевидностью показал опасность ориентации на экспортно-сырьевую модель развития и в очередной раз убедил в необходимости перехода отечественной экономики к инновационному пути развития. В отличие от финансового кризиса 1990-х гг. последний кризис являлся системным, а это значит, что его можно преодолеть не перераспределением денежной массы между различными секторами, а только посредством структурной перестройки экономики.

Предполагалось, что кризис станет поворотным моментом к обновлению экономики, однако серьезных структурно-технологических сдвигов так и не произошло. Несмотря на принятый в Концепции долгосрочного социально-экономического развития переход на инновационные рельсы экономики, можно по-прежнему наблюдать деградацию обрабатывающей промышленности и наращивание сырьевых поставок за рубеж – в Западную Европу и Китай.

Также следует отметить, что сырьевая модель российской экономики приводит к усложнению внешнеэкономических отношений с другими государствами, прежде всего со странами бывшего СССР. Бывшие союзные республики жестко зависят от импорта российских нефти и газа, что в условиях кризиса, характеризующихся нестабильной конъюнктурой на мировом рынке, приводит к обострению отношений с Россией. Поэтому необходимо изменение структуры внешнеэкономического сектора, особенно в направлении снижения торговых отношений со странами, усиливающими напряженность во внешнеторговых и политических отношениях.

В связи с последними событиями вокруг Украины высокая уязвимость экспортно-сырьевой модели экономики России (ее зависимость от масштабных политических кризисов и/или от переменчивой мировой конъюнктуры на рынках нефти и газа привела к сокращению экспортных доходов – основных средств, поддерживающих стабильное развитие отечественной экономики) еще раз подтвердила идею о том, что сырьевая специализация несет угрозу экономической и национальной безопасности государства. В условиях антироссийских санкций положение дел еще более усугубляется, так как они направлены в первую очередь на ослабление экспортного потенциала России за счет ограничения доступа к технологиям. 90% нефтяного сектора покрыто санкциями, что не позволит ему развиваться за счет новых западных технологий. Поэтому для отечественной экономики крайне важна именно технологическая диверсификация, что со временем улучшит наши позиции в мировой экономике.

Одним из способов ускорения технологической модернизации национальной экономики является увеличение импорта технологий в страну. Оно может осуществляться путем импорта высокотехнологического оборудования и техники, привлечением высококвалифицированных иностранных специалистов для выполнения определенных исследовательских и опытно-конструкторских работ, приобретения патентов, лицензий и разрешений на использование «ноу-хау». Преимущество данного метода состоит в том, что он позволяет не рисковать, а также экономить значительное количество ресурсов на выполнение затратных фундаментальных исследований.

Однако в современной мировой экономике «становится важным не столько успешно коммерциализировать заимствованную технологию и выиграть в ценовой конкуренции с соперниками, сколько сформировать систему постоянного обновления технологий, внедряемых в производство и позволяющих получать новые товары, поставляемые на мировой рынок в непрерывном режиме» [20, с.96]. Технологический импорт остается по-прежнему значимым, но на первые позиции выходят эффективное производство и экспорт технологичных товаров потребительского и инвестиционного назначения, изготовленных на основе собственных разработок. Это приводит к выводу, что для России подходит применение внешнеторговой стратегии с ориентацией на экспорт. Она исходит из постоянного улучшения экспортной структуры за счет роста доли промышленных товаров, изготовленных на базе все более совершенных технологий, а также из создания новых сегментов мирового рынка, на которых данные товары имеют уникальные конкурентные преимущества. Проведение данной стратегии в совокупности с реализацией конкурентных преимуществ регионов России может способствовать технологической диверсификации экономики и выходу ее из кризисного состояния.

Однако в условиях антироссийских санкций и ситуации большой неопределенности необходимо особое внимание обратить на импортозамещение и простимулировать именно внутреннее развитие на основе разработки новой экономической политики, ориентированной на обеспечение самодостаточности и независимости отечественной экономики в тех технологиях, которые востребованы в стратегических отраслях и, прежде всего в тех, которые обеспечивают национальную и экономическую безопасность России. Речь идет об ускоренном развитии оборонно-промышленного комплекса и отраслей, входящих в его состав, авиационно-космическая, электроника, радиоэлектроника, судостроение, вооружение и военная техника, чего пока нет, поскольку данная сфера не является общенациональным приоритетом, в том числе в ближайшем будущем. Достаточно привести один пример.

В Прогнозе научно-технологического развития Российской Федерации на период до 2030 года в качестве приоритетов обозначено семь направлений: информационно-телекоммуникационные технологии; биотехнологии; медицина и здравоохранение; новые материалы и нанотехнологии; рациональное природопользование; транспортные и космические системы; энергоэффективность и энергосбережение [8].Таким образом, отсутствует стратегический взгляд на данную проблему. Безусловно, в настоящее время гораздо более пристальное внимание отводится развитию ключевых отраслей, чем в 90-е и даже нулевые годы, но этого недостаточно.

Следующим показателем, отражающим позиции стран в глобальном инновационном процессе, является высокотехнологичный экспорт.

Рис. 2. Высокотехнологичный экспорт (в текущих долларах) по странам (2004 -2011 гг.)

Источник: [190].

На первом месте расположен Китай, на втором – США, однако с 2009 г. тенденция меняется, и Германия начинает опережать США по данному показателю. РФ, по сравнению с другими странами, не имеет никакой тенденции (находится прямо на оси абсцисс). На мировом рынке объем высокотехнологичного экспорта возрастает. Страны, лидирующие в области научных исследований и разработок, год за годом увеличивают экспорт высоких технологий. На их фоне Россия демонстрирует почти обратный процесс.

3. Внутренние затраты на исследования и разработки (ИиР).

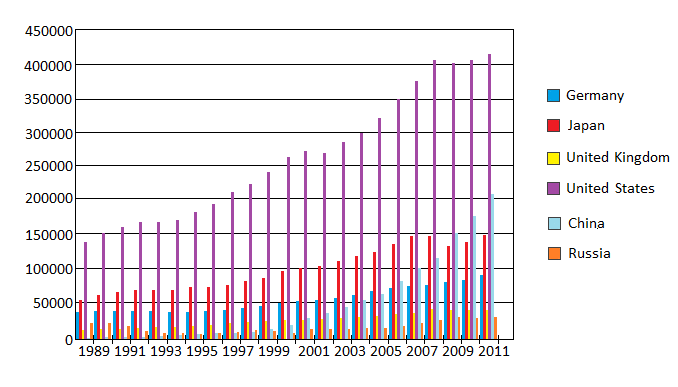

Для определения позиций РФ в глобальном инновационном процессе сопоставим внутренние затраты на исследования и разработки российской экономики и развитых странах мира (рис.3).

Рис. 3. Внутренние затраты на исследования и разработки по странам (1989-2011 гг.)

Источник: [190].

Как видно из рис.3, первое место относительно внутренних затрат на исследования и разработки занимают США. Далее идет Япония, но с 2009 по 2011 гг. ее обгоняет Китай. РФ на протяжении с 1989 по 2011 гг. увеличивала свои затраты, однако по сравнению с другими странами их масштабы незначительны и даже мизерны.

4. Наукоемкость ВВП

Расходы на исследования и разработки в России в сравнении с другими странами в % от ВВП с 2004 по 2010 гг. представлены на рис. 4. На глобальном уровне по отношению внутренних затрат на исследования и разработки к ВВП лидирующие позиции занимает Япония, далее идут США, Германия, Великобритания, Китай. Россия, осуществляя незначительные расходы, колеблющиеся вокруг одного значения с несущественными перепадами, уступает всем ведущим странам мира.

Рис. 4. Расходы на исследования и разработки (% от ВВП) с 2004 по 2010 гг.

Источник: [190].

Динамика наукоемкости ВВП на период до 2030 г. отражается данными таблицы 2.1.7.

Таблица 2.1.7. – Состояние и прогноз финансового обеспечения науки ведущих стран мира (расходы на НИОКР к ВВП, в %)

| Годы | США | Япония | ЕС | Россия | Индия | Китай |

| 2,72 | 2,90 | 1,89 | 1,05 | 0,95 | 1,01 | |

| 2,72 | 3,20 | 1,87 | 1,25 | 1,45 | 1,34 | |

| 3,00 | 3,50 | 2,40 | 2,25 | 2,40 | 2,50 | |

| 3,10 | 3,50 | 2,50 | 2,30 | 2,50 | 2,60 |

Источник: [57, с. 65].

Как видно из материалов таблицы 2.1.6, опережающие темпы роста затрат на НИОКР демонстрирует Китай, Индия и Россия, в то время как в развитых странах мира прогнозируется небольшое наращивание данного показателя и его дальнейшая стабилизация. Прогноз в отношении РФ может подвергнуться корректировке.

Как видно из приведенных материалов, по всем показателям участие России в глобализации инновационной деятельности незначительное.

Date: 2015-11-14; view: 2240; Нарушение авторских прав