Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управленческие решения и их обоснование в рамках изучаемой проблемы

|

|

В данном разделе на основе результатов анализа и в зависимости от темы выпускной квалификационной работы осуществляется разработка управленческих решений (рекомендаций и мероприятий) по решению поставленной управленческой проблемы в организации.

В связи с разнообразием тематики выпускных квалификационных работ не представляется возможным дать подробные универсальные методические рекомендации по содержанию данного раздела.

Рекомендации и мероприятия должны быть конкретными и экономически обоснованными, в связи с чем, в данном разделе должен быть предусмотрен параграф, содержаний расчет эффективности (экономической (коммерческой), социальной, эффективности управления).

Примерный объем 3-го раздела – три параграфа, 20-25 с.

Оценка эффективности предлагаемых управленческих решений (расчет эффективности)

В целях оценки эффективности предлагаемых управленческих решений рекомендуется использовать систему показателей оценки экономической эффективности инвестиционных проектов.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов проекта.

Оценка коммерческой эффективности инвестиционного проекта осуществляется с использованием следующих показателей:

1) чистый дисконтированный доход;

2) дисконтированный период (срок) окупаемости;

3) внутренняя норма доходности;

4) рентабельность инвестиций.

Чистый дисконтированный доход (Net Present Value) представляет собой разность между приведенными к началу реализации проекта поступлениями от реализации проекта и инвестиционными затратами:

, (1)

, (1)

где Pt - денежный поток поступлений и платежей от оперативной (производственной) деятельности предприятия в году t;

DFt - коэффициент дисконтирования для года t;

IN - инвестиционные затраты;

T - продолжительность периода реализации проекта.

Формула применима в том случае, если инвестиционные затраты имеют место только в начальном (нулевом) году реализации проекта.

Для общего случая формула имеет вид:

, (2)

, (2)

где INt – инвестиционные затраты в году t.

Чистый дисконтированный доход можно также рассматривать как сумму дисконтированного денежного потока за период реализации проекта:

, (3)

, (3)

где NCFt – чистый денежный поток в году t.

Коэффициент дисконтирования (Discount Factor – DF) для года t определяется по формуле:

, (4)

, (4)

где RD – ставка дисконтирования (Rate of Discount – RD), %.

Схема формирования чистого денежного потока и расчета величины NPV представлена в таблице 2.

Таблица 2 - Схема формирования чистого денежного потока и расчета чистого дисконтированного дохода

| Показатели | Значение показателя по годам расчетного периода | ||||

| … | Т | ||||

| I Производственная деятельность 1 Поступления от продаж 2 Переменные расходы 3 Постоянные расходы (без амортизации всех видов активов) 4 Проценты по кредитам, налоги | |||||

| 5 Cash Flow от производственной деятельности II. Инвестиционная деятельность 6 Поступления от продажи активов 7 Затраты на приобретение активов | |||||

| 8Cash Flow от инвестиционной деятельности III. Финансовая деятельность 9 Собственный (акционерный) капитал 10 Долгосрочные кредиты 11 Погашение задолженностей по кредитам 12 Выплаты дивидендов | |||||

| 13 Cash Flow от финансовой деятельности 14 Cash Flow на начало года (периода) 15 Cash Flow на конец года (периода) 15 Чистый денежный поток средств (Net Cash Flow) 16 Коэффициент дисконтирования 17 Дисконтированный чистый денежный поток 18 Дисконтированный чистый денежный поток нарастающим итогом |

В качестве значения ставки дисконтирования могут быть использованы:

- действующие усредненные процентные ставки по долгосрочным кредитам банка;

- средневзвешенная стоимость капитала предприятия.

Средневзвешенная стоимость капитала – это средневзвешенная посленалоговая цена, в которую обходятся предприятию собственные и заемные источники финансирования.

Дисконтированным периодом окупаемости (Discounted Payback Period - DPP) называется период времени, за который дисконтированные поступления от оперативной деятельности предприятия покроют инвестиции, т.е. значение дисконтированного периода окупаемости определяется из соотношения:

. (5)

. (5)

Внутренняя норма доходности (Internal Rate of Return – IRR) – это то значение ставки дисконтирования, при котором сумма дисконтированных поступлений денежных средств равна сумме дисконтированных платежей или чистый дисконтированный доход равен нулю.

Таким образом, значение внутренней нормы доходности определяется из соотношения:

(6)

(6)

Расчет внутренней нормы доходности осуществляется либо методом итерационного подбора ставки дисконтирования, либо с использованием встроенной функции расчета IRR для специальных микрокалькуляторов и пакетов деловых программ для ПЭВМ.

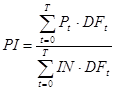

Рентабельность инвестиций (Profitability Index – PI), определяется отношением приведенных поступлений от реализации проекта к приведенным инвестиционным затратам:

(7)

.

Инвестиционный проект считается эффективным, если величина чистого дисконтированного дохода положительна, внутренняя норма доходности больше ставки дисконтирования, рентабельность инвестиций больше единицы, а срок окупаемости минимален.

Обязательным условием реализации проекта является наличие положительного Cash-Flow (остатка денежной наличности) от всех видов деятельности на любом шаге расчета. Поэтому прежде чем приступить к расчету показателей эффективности, необходимо проверить соблюдение данного условия.

Если инвестиции, вкладываемые в проект (управленческое решение) не влияют на увеличение объема выпуска и объема реализации продукции, а лишь оказывают влияние на изменение текущих затрат на производство, прогноз денежных потоков можно представить в следующем упрощенном виде (таблица 3).

Таблица 3- Прогноз денежных потоков

| Показатели | Годы | |||||

| 1 Инвестиции | ||||||

| 2 Приращение доходов и расходов | ||||||

| - затраты на материалы | ||||||

| - заработная плата | ||||||

| - электроэнергия | ||||||

| - энергия тепловая | ||||||

| - текущий ремонт оборудования | ||||||

| - амортизация нового оборудования | ||||||

| - отменная амортизация заменяемого оборудования | ||||||

| - проценты за кредит | ||||||

| Итого: экономия расходов | ||||||

| Изменение налога на прибыль | ||||||

| Приращение доходов от инвестиций | ||||||

| 3 Коррекция денежных потоков | ||||||

| - амортизация нового оборудования | ||||||

| - отмененная амортизация заменяемого оборудования | ||||||

| - продажа старого оборудования | ||||||

| - остаточная стоимость внедряемого оборудования | ||||||

| 4 Чистый денежный поток средств | ||||||

| 5 Коэффициент дисконтирования | ||||||

| 6. Дисконтированный чистый поток | ||||||

| 7 Дисконтированный чистый поток нарастающим итогом |

Оценка эффективности системы менеджмента

Для определения экономической эффективности управленческого труда используются различные способы: по показателям предприятия и труда управленческого персонала; по объему передаваемой информации; по качеству и быстроте принимаемых решений; по выполнению функций управленческих звеньев.

К количественным показателям, характеризующим труд в сфере управления, относятся:

1) снижение трудоемкости обработки управленческой информации;

2) сокращение численности управленческого персонала;

3) сокращение потерь рабочего времени управленческого персонала за счет улучшения организации труда, механизации и автоматизации трудоемких операций в сфере управления.

Классический метод определения экономической эффективности включает в себя отношение экономических результатов труда к затратам труда. Поскольку прямая оценка результатов труда в управлении ограничена, как правило, используется косвенная оценка, включающая определение удельного вклада работников в итоговые показатели деятельности аппарата управления, реализуемые в конечных результатах деятельности управляемого объекта. Схема формирования эффективности управления представлена на рисунке 1.

Основными понятиями эффективности системы управления любого уровня являются:

- эффективность труда работника управления;

- эффективность управленческой деятельности аппарата управления или отдельных его органов и подразделений;

- эффективность процесса управления (при выработке и реализации конкретного управленческого решения);

- эффективность системы управления (с учетом иерархии управления);

- эффективность механизма управления (методов, рычагов, стимулов и форм управления).

Соотношение результативности управления Эу и удельных управленческих затрат Уз дает показатель для сравнительной оценки эффективности управления:

. (13)

. (13)

Рисунок 1 - Схема формирования эффективности управления

Второй составляющей показателя эффективности управления является величина затрат на управление Уз. Однако в своем абсолютном значении она не может быть использована для сравнительной оценки вследствие различия управляемых объектов. Поэтому необходимо исчислять относительные величины, т.е. удельные затраты на управление.

К удельным показателям относятся: затраты на управление в издержках производства; затраты на управление, приходящиеся на 1 р. (тыс.р., млн р.) производственных фондов; затраты на управление, приходящиеся на одного работающего.

В качестве базового показателя определения удельных затрат на управление Уз в расчетах принята стоимость производственных фондов Фи. Данный показатель - наиболее устойчивый экономический параметр объекта управления, он служит базой для определения рентабельности производства.

Формула (1) приобретает следующий вид:

. (14)

. (14)

При сравнении систем управления преимущество отдается системе с более высоким показателем эффективности.

Пример расчета эффективности систем управления приведен в таблице 6.

Таблица 6 - Расчет эффективности систем управлении

| Сравнивае- мые системы управления | Прирост производительности труда | Прирост фондовооружен- ности | Результативность управления (Т1: Т2) | Удельные затраты на управление Зу/Фп*100 | Эффективность управления (Ру/Уз) | ||

| величина прироста, тыс. р. | темп прироста, Т1 | величина прироста, тыс.р./чел. | темп прироста, Т2 | ||||

| Предприятие 1 | 0,070 | 0,060 | 1,16 | 4,0 | 0,29 | ||

| Предприятие 2 | 0,040 | 0,036 | 1,05 | 2,81 | 0,37 |

Оценка эффективности управления персоналом

Методики оценки эффективности управления персоналом базируются на экспертных оценках, методах экономического анализа, балльном методе.

Эффективность процесса управления персоналом определяется как отношение фактически достигнутых показателей к базисным значениям конечных результатов деятельности, взвешенных с помощью весовых коэффициентов и функций стимулирования относительно нормативного значения эффективности, равного 100 баллам.

При этом оценка осуществляется с помощью определенного состава экономических, социальных и организационных показателей, отбираемых методами экспертных оценок и корреляционного анализа и характеризующих конечные результаты деятельности организации, трудовую и социальную деятельность персонала.

Соизмеримость различных экономических и социальных показателей с учетом их важности осуществляется в комплексном показателе эффективности процесса управления персоналом с помощью весовых коэффициентов, определенных методом экспертных оценок и ранговой корреляции.

Комплексный показатель эффективности рассчитывается в виде суммы баллов с привидением к балльной шкале измерения (100 баллов). Этим обеспечивается сопоставимость количества и качества труда в производстве и управлении, а также различных подразделений организации.

Комплексный показатель эффективности работы персонала (П) измеряется в баллах и является средним арифметическим взвешенным отношением суммы значений частных показателей к сумме весовых коэффициентов:

, (15)

, (15)

где n - число значений частных показателей эффективности.

Долю того или иного показателя в общей эффективности работы характеризуют их значения. Расчет значений осуществляется на основе скорректированных показателей и весовых коэффициентов по формуле:

, (16)

, (16)

где Пi - значение i-го частного показателя эффективности процесса управления персоналом, баллы;

Уi – численное значение скорректированного i-гo показателя конечного результата, %;

Вi - весовой коэффициент i-го частного показателя, доли.

Весовой коэффициент показывает относительную важность экономического или социального показателя в общей совокупности показателей эффективности.

Полученное значение в баллах отражает долю конкретного частного показателя в эффективности процесса управления персоналом организации.

Последовательность расчета эффективности работы состоит из следующих этапов:

1) определение состава экономических и социальных показателей, характеризующих эффективность процесса управления персоналом;

2) выбор математических функций экономического стимулирования частных показателей эффективности работы;

3) определение весовых коэффициентов частных показателей эффективности работы (важности);

4) обоснование способа расчета комплексного показателя эффективности процесса управления персоналом;

5) проведение расчетов.

Состав экономических и социальных показателей устанавливается на основе изучения нормативно – законодательных актов РФ, форм и инструкций по составлению статистической и оперативной отчетности. В каждой организации состав показателей уточняется и конкретизируется методом экспертных оценок при определении весовых коэффициентов частных показателей эффективности работы.

В таблице 7 приведен пример матрицы оценки эффективности процесса управления персоналом [7].

Таблица 7 - Матрица оценки эффективности процесса управления персоналом

| Наименование показателя (частные показатели) | Базисное значение | Прогнозное значение | Темпы роста (гр.2/гр.1)*100 | Функция стимулирования | Скорректированный показатель Гр.5=гр.4 (гр.3) | Весовой коэффициент, доли | Значение частного показателя баллы (гр.5*гр.6) |

| Прибыль от реализации, тыс. р. | Р1б | Р1п | Х1 | Y=X | Y1 | В1 | П1 |

| Рентабельность продаж, % | Р2 б | Р2 п | Х2 | Y=X | Y1 | В2 | П2 |

| Производительность, тыс. р./чел. | Р3 б | Р3 п | Х3 | Y=X | Y2 | В3 | П3 |

| Выручка от реализации, тыс. р. | Р4 б | Р4 п | Х4 | Y=X | Y3 | В4 | П4 |

| Затраты на 1 рубль продукции, коп. | Р5 б | Р5 п | Х5 | Y=200-X | Y4 | В5 | П5 |

| Фондоотдача, р./р. | Р6 б | Р6 п | Х6 | Y=X | Y5 | В6 | П6 |

| Текучесть кадров, % | Р7 б | Р7 п | Х7 | Y=200-X | Y6 | В7 | П7 |

Продолжение таблицы 7

| Индекс темпов роста производительности труда и ФОТ | Р8 б | Р8 п | Х8 | Y=X | Y7 | В8 | П8 | ||||||

| Потери от брака, % | Р9 б | Р9 п | Х9 | Y=200-X | Y8 | В9 | П9 | ||||||

| Коэффициент оборачиваемости, количество оборотов | Р10 б | Р1фп | Х10 | Y=X | Y9 | В10 | П10 | ||||||

| Коэффициент рентабельности активов | Р11 б | Р11п | Х11 | Y=X | Y11 | В11 | П11 | ||||||

| Коэффициент общего покрытия | Р12 б | Р12п | Х12 | Y=X | Y12 | В12 | П12 | ||||||

| Коэффициент соответствия условий труда существующим нормам и стандартам | Р13 б | Р13п | Х13 | Y=X | Y13 | В13 | П13 | ||||||

| Социально-психологический климат, баллы | Р14 б | Р14п | Х14 | Y=X | Y14 | В14 | П14 | ||||||

| Комплексный показатель | П | ||||||||||||

Оценка комплексного показателя эффективности процесса управления персоналом зависит от его численного значения (таблица 8).

Таблица 8 - Оценка процесса управления персоналом

| Числовое значение комплексного показателя | Оценка процесса управления персоналом | Состояние эффективности деятельности |

| Менее 95 баллов | Неудовлетворительно | Снижение (либо стагнация) |

| От 95 до 100 баллов | Удовлетворительно | Стабильно (либо рост) |

| От 100 до 105 баллов | Хорошо | Рост |

| Более 105 баллов | Отлично | Рост |

Примерный объем 3-го раздела – 2-3 параграфа, 23-25 с.

Заключение

В заключении емко и сжато в обобщенном виде излагаются результаты проведенного исследования, лаконично фиксируются его ключевые моменты, основные положения, формулируются наиболее важные рекомендации по решению поставленных автором во введении задач.

Заключение должно отражать основные положения выпускной квалификационной работы по всем разделам. В нем обязательно следует отразить оценку общего состояния объекта исследования с точки зрения аспектных вопросов предмета исследования, итоги проведенного анализа, сводный перечень и краткую характеристику предлагаемых управленческих решений, направленных на устранение выявленных недостатков и повышение эффективности управления, результаты расчета эффективности предлагаемых управленческих решений.

Примерный объем заключения – 3 с.

Date: 2015-11-13; view: 588; Нарушение авторских прав