Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Рынок заемных средств, или ссудного капитала. Доход, порождаемый ссудным капиталом, называется процентом

|

|

На данном сегменте спрос и предложение формируют несколько иные субъекты – кредиторы и заемщики. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, а затем размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности. Кредит выполняет важные функции в рыночной экономике. Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране предложения денег, т. е. золотых монет в тот период. Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы экономики. В-третьих, кредит содействует экономии трансакционных издержек. В процессе его развития появляются разнообразные средства безналичного оборота, ускорение движения денежных потоков. В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала, содействуя процессу поглощений и слияний фирм.

Основные формы кредита – это коммерческий и банковский кредит. Коммерческий кредит – это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит предоставляется в товарной форме, прежде всего, путем отсрочки платежа. Банковский кредит – это кредит, предоставляемый кредитно-финансовыми учреждениями любым хозяйственным субъектам в виде денежных ссуд. Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала.

Виды кредита. Потребительский кредит предоставляется частным лицам на срок до 3 лет при покупке, прежде всего, потребительских товаров длительного пользования. За использование потребительским кредитом взимается, как правило, высокий реальный процент. Ипотечный кредит предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Государственный кредит представляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес – кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует данную форму кредита в основном для покрытия дефицита государственного бюджета. Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений.

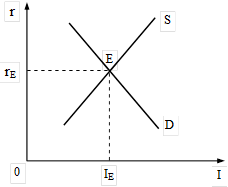

Когда фирма производит заимствования для осуществления инвестиций, то тем самым она создает спрос на заемные средства. Источником предложения этих средств являются депозиты (вклады) домохозяйств в банках и других финансовых организациях. Депозиты есть сбережения, т.е. свободные средства, которые появляются в результате воздержания от потребления. Иначе говоря, чем меньше домохозяйства потребляют, тем больше заемных средств будет доступно для финансирования инвестиций. Решения о сбережении, в частности, зависят от процентной ставки (r), которая выплачивается по депозитам. Чем она выше, тем больше появляется стимулов к сбережению у домохозяйств. Это показано на рис. 8 с помощью восходящей кривой предложения заемных средств (S). Кривая спроса на заемные средства убывает с убыванием процентной ставки (r) - норма дохода от инвестиций. Будем считать, что спрос на заемные средства предъявляют только фирмы. По мере падения процентной ставки фирмам становится выгодно осуществлять инвестиции со все меньшей нормой отдачи. Отсюда растет спрос на заемные средства.

Рис. 8. Рынок заемных средств (I в данном случае – величина заемных (инвестиционных) средств).

Номинальная ставка процента (i) - это текущая рыночная ставка, не учитывающая уровень инфляции. Реальная ставка процента (r) - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5)=4%.

Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффект Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы:

где i - номинальная ставка процента, г - реальная ставка процента,  - ожидаемый темп инфляции (в процентах). Так, например, если ожидаемый темп инфляции составляет 1% в год, то и номинальная ставка вырастет на 1% за тот же период, следовательно, реальная ставка останется без изменений.

- ожидаемый темп инфляции (в процентах). Так, например, если ожидаемый темп инфляции составляет 1% в год, то и номинальная ставка вырастет на 1% за тот же период, следовательно, реальная ставка останется без изменений.

При покупке капитала возникает проблема учета времени. Дело в том, что он служит в течение длительного периода времени и весь этот период приносит фирме доход. Таким образом, предельные издержки на ресурс и предельная выручка от предельного продукта оказываются разведенными во времени. Инвестиции (затраты на приобретение капитала) делаются единовременно (в текущий момент времени), а выручка поступает в будущие периоды.

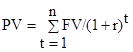

Для сопоставимости затрат и выгод используют, во-первых, расчет современной ценности будущих поступлений или приведенной стоимости. Приведенная стоимость (PV) есть оценка современной ценности потока будущих доходов. Процесс перерасчета будущей денежной суммы в то, что она есть сегодня, в настоящий момент времени, называется дисконтированием. Дисконтирование есть приведение ценности будущих денежных потоков к их стоимости в настоящий момент времени. В процессе дисконтирования мы используем какой-то норматив (в нашем примере он равен 10%). Это – норма дисконтирования. Норма дисконтирования есть пропорция, в которой сокращаются будущие денежные потоки при приведении их к стоимости в настоящий момент времени. Для дисконтирования используется следующая формула:

где PV – приведенная стоимость;

FV - поступления от инвестиций в год t (будущая стоимость) - см. ниже;

r – норма дисконтирования или процент (выражается в виде десятичной дроби, т.е. 10% = 0,1);

å - сумма дисконтированных ежегодных поступлений.

Можно заметить, что дисконтирование – это процедура, обратная, начислению сложных процентов, т. е. расчету будущей ценности (FV) сегодняшней суммы денег.

Разность между приведенной стоимостью будущих поступлений от инвестиций (PV) и стоимостью инвестиций в настоящий момент времени (С) есть чистая приведенная стоимость. Чистая приведенная (дисконтированная) стоимость (NPV) есть дисконтированные выгоды от инвестиций за вычетом стоимости инвестиций.

Если NPV является положительной величиной, то инвестиции оправданы.

Дисконтирование применяется не только бизнесменами, осуществляющими инвестиционные проекты. Так, при получении выигрышей по лотерее на разных временных условиях, при получении денежных сумм по завещанию, где также оговорены различные временные сроки выплаты денег, при внесении платы за обучение в высшем учебном заведении в течение нескольких лет и т.п., экономические субъекты используют процедуру дисконтирования, которая помогает осуществить рациональный экономический выбор.

Второй подход к обеспечению сравнимости затрат и выгод основан на расчете нормы отдачи от инвестиций. Норма отдачи от инвестиций есть, иначе говоря, предельная эффективность капитала (MEC) или, что тоже самое, внутренняя норма отдачи (IRR). Предельная эффективность капитала (внутренняя норма отдачи) есть такая норма дисконтирования, которая делает чистую приведенную стоимость нулевой. MEC можно определить как значение r, которое сделает приведенную стоимость равной стоимости инвестиций. Допустим, r = 0,15 (или, в процентном выражении - 15%). Это означает, что осуществление таких инвестиций равнозначно получению 15% годовых, или, что предельная эффективность капитала (MEC) составляет 15%.

Date: 2015-11-15; view: 974; Нарушение авторских прав