Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

В умовах монополії ринку який із перелічених заходів завдає країні більшої шкоди?

|

|

1. Імпортна квота.

2. Імпортне мито.

3. Конвенційне мито.

21. Відмінність застосування імпортної квоти, у порівнянні

з митним тарифом, полягає у:

1. Перерозподілі доходів від споживачів до фірм, які імпортують то

вари.

2. Перерозподілі доходів від споживачів до Державного бюджету.

3. Перерозподілі доходів від споживачів до національних вироб-

ників.

22. Різниця між застосуванням імпортного тарифу та імпо

ртної квоти полягає у:

1. Різному економічному змісті ефекту перерозподілу.

2. Різному економічному змісті ефекту споживання.

3. Різному економічному змісті ефекту захисту.

23. Який із перелічених інструментів зовнішньоторговель

ної політики має більш обмежувальний характер:

1. Імпортна квота.

2. Імпортний тариф.

З Експортна субсидія.

.

24. За умови зростання внутрішнього попиту на товар за

стосування імпортної квоти приводить до:

1. Підвищення його внутрішньої ціни.

2. Збільшення його імпорту.

3. Збільшення його експорту.

4. Зниження його внутрішньої ціни.

25. Квотування відрізняється від митного тарифу

тим, що:

1. Квотування завжди збільшує доходи виробників імпортозамінної

продукції, а митний тариф не завжди.

2. Квотування завжди приводить до зростання доходів держави, а

митний тариф не завжди.

3. Квотування завжди призводить до зменшення споживчої ренти, а

митний тариф не завжди.

4. Квотування завжди супроводжується зростанням курсу націона

льної валюти, а митний тариф не завжди.

|

СИТУАЦІЙНЕ ЗАВДАННЯ

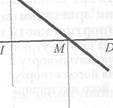

Використовуючи графік № 1, який ілюструє внутрішній попит і пропозицію на радіоприймачі в країні, дайте відповідь на такі запитання:

а) Яким буде імпорт телевізорів в країну при відсутності тор

говельних обмежень?

б) Яка ціна на телевізори встановлена на внутрішньому ринку

після введення імпортної квоти? •„..^.

в) Як зміниться національне виробництві) ^-споживання теле

візорів?

г) Що показує площина прямокутника РОЮ?

Д) Які чисті втрати суспільства від встановлення імпортної квоти?

е) Зробіть порівняльний аналіз використання квоти і тарифу в Умовах вільної конкуренції і в умовах монополії.

| |||||

| |||||

| |||||

| |||||

с

В

Р

Н

Рис. 1. Встановлення імпортної квоти

| к |

| р |

| с |

РОЗДМ

|

| ОРЕНДНІ ОПЕРАЦІЇ ЯК ВИД ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ |

■'■:;і ■■■■■'->.-■.

5.1. Суть та економічне значення лізингових операцій.

5.2. Характеристика функцій лізингу.

5.3. Систематизація видів лізингових операцій.

Ключові слова та поняття: лізинг, оперативний лізинг, ліссор, рентор, орендатор, холдер, орендодавець, рейтинг, хайринг, рентингова фірма, лізингова компанія, експортний лізинг, імпортний лізинг, розподільний лізинг.

5.1. Суть та економічне значення лізингових операцій

Закономірністю розвитку зовнішньоекономічної діяльності на сучасному етапі стало існування різнобічних форм проведення операцій у даній сфері взаємовідносин. Однією з найбільш поширених є проведення лізингових операцій. Світові обсяги інтерлізингових операцій оцінюються в 18—20 млрд дол США.

Еволюція лізингових операцій свідчить, що лізингові угоди укладалися ще задовго до нової ери в стародавній державі Шумер (місто Ур), коли в оперативний лізинг здавали сільськогосподарських тварин і знаряддя праці. Однак стародавні документи не обмежують сферу орендної практики державою Шумер. Так, інші стародавні цивілізації греків, римлян і єгиптян, вважали оренду привабливим, доступним, а іноді єдиним способом придбання обладнання, землі і сільськогоспод«їр5ь»ких* тварин. Історики називають і пізнішу дату: згадка про лізинг є в Законах Хаммурапі близько 1800 р. до н. є., статті яких розглядали всі випадки оренди і норми орендної плати, умови застави майна та ін.

Аристотель (IV ст. до н. є.) у трактаті «Риторика» відзначав: агатство полягає У використанні, а не в праві володіння». Ін-йМ словами, для того щоб отримати дохід, власнику не обов'я-

зково володіти майном, а достатньо лише мати право кс вання на нього і в результаті ефективного використання отриму

зково володіти майном, а достатньо лише мати право кс вання на нього і в результаті ефективного використання отриму

вати дохід.

Лізинг у давнину не був обмежений орендою конкретних видів майна, як вважає більшість, але час від часу відбувалися події які породжували унікальні форми і предмети оренди. Так, у середньовіччі у Венеції в лізинг володарям торговельних кораблів здавали дуже дорогі на ті часи якори, які по закінченні рейдів повертались їх власникам, а хрестоносці, наприклад, у Сьомому Хрестовому поході орендували військові спорядження.

У той же час операції, аналогічні сучасному лізингу, проводилися в Англії і США. Значне зростання лізингових угод у цих країнах спостерігалося саме в епоху бурхливого розвитку залізниць і кам'яновугільної промисловості.

Вважають, що саме слово «лізинг» увійшло в лексикон в останній чверті XIX ст., коли в 1877 р. телефонна компанія «ВЕІХ», захищаючи монопольне право на винахід, прийняла рішення не продавати своїх телефонних апаратів, а надавати їх у тимчасове користування. Імпульсом для розвитку теперішньої лізингової мережі в світі стало створення першого лізингового товариства. Його заснувала в Сан-Франциско 1952 р. американська компанія «Шііесі ЗШез Ьеазш§ Согрогаіїоп», яка в 1959 р. відкрила свої філії в Англії та Канаді. Саме на цьому етапі укорінялося таке важливе для розвитку лізингового бізнесу поняття — «міжнародний лізинг».

Сучасна лізингова індустрія зародилася на початку 50-х років XX ст. у США й послідовно поширилася на всі континенти. За короткий час лізинг перетворився на один із основних інструментів економічної діяльності. Створення багатьох товариств сприяло модифікації умов лізингових договорів, що дозволило застосувати різні варіанти інвестиційних коштів. З часом вони дістали назву «фінансово-лізингових» товариств і взяли на себе роботу, яка полягала в тому, що для виробників знаходили шляхи збуту товарів за допомогою передачі їх в оренду, а також фінансування угод і пов'язаного з цим ризику.

Враховуючи унікальність розвитку орендних відносин кожної країни, все ж таки існують загальні закономірності, характерні для розвитку оренди від стадії її зародження до стадії розвинутої національної економіки, а саме: використання цієї особливої ф°/ рми економічних відносин ініціювалося самим розвитком вироо-ничих сил, розвитком процесу загального поділу праці і базувЗ" лося на загальному економічному зростанні країни.

На сьогодні єдиного міжнародного поняття «лізинг» (від англ. іо Іеаиз», Що означає «брати в оренду», «наймати») не існує. Це ^умовлено як складним змістом, що відображає даний термін, так і відмінностями в законодавстві, системі звітності та оподаткування в різних країнах.

у практиці України регулювання лізингових відносин здійснюється Законом України «Про лізинг», в якому зазначається, що лізинг— це господарча операція, за якою суб'єкт підприємницької діяльності (лізингодавець) передає матеріальні цінності іншому суб'єктові підприємницької діяльності (лізинго-одержувачеві) в користування за плату для підприємницької

ДІЯЛЬНОСТІ.

Лізинг також можна розглядати як операцію з розміщення рухомого та нерухомого майна, яке спеціально закуповується лізинговою компанією, стає її власністю, але здається в оренду підприємцям.

У більшості випадків лізинг трактується як довготермінова оренда машин, обладнання, транспортних засобів і споруд виробничого призначення. Тобто мова йде про передачу господарського майна в тимчасове користування на умовах певного терміну, зворотності та платності, або, інакше, — про отримання і виробниче використання майна, що не є власністю користувача.

Європейська федерація національних асоціацій лізингових компаній дає таке визначення: «Лізинг— це договір про оренду заводу, промислових товарів, обладнання, нерухомості для використання їх у виробничих цілях орендатором, у той час як товари купуються орендодавцем і він зберігає за собою право власності».

Лізинг також можна розглядати як особливий вид інвестиційної діяльності, який полягає в наданні лізингодавцем лізингоот-римувачеві на певний термін і за певну плату предметів лізингу, визначених відповідно до діючого законодавства. При цьому право власності на надані предмети лізингу залишаються у лізин-годавця на термін дії договору.

Економічний зміст лізингу полягає в т^Ц», що передача обладнання в тимчасове користування визначає "комплекс майнових відносин, які включають як власне договір лізингу, так і інші Угоди, наприклад, договір купівлі-продажу, позики. При цьому основою лізингу є передача обладнання в тимчасове користуван-Ня, а роль купівлі-продажу сприяє здійсненню цієї операції, і більше того, забезпечує реалізацію всього комплексу відносин на Кінцевому етапі.

Тому лізинг — це комплекс майнових відносин, що виника ють у процесі надання обладнання в тимчасове користування після його придбання і подальшої передачі в довготермінове користування.

Тому лізинг — це комплекс майнових відносин, що виника ють у процесі надання обладнання в тимчасове користування після його придбання і подальшої передачі в довготермінове користування.

Лізинг має подвійну природу. З одного боку, його можна охарактеризувати як вкладення ресурсів на зворотних засадах в основний капітал, тобто надаючи орендаторові компоненти основного капіталу, власник у визначені терміни одержує їх назад. При цьому за свою послугу він отримує винагороду у вигляді лізингових платежів, що дозволяє забезпечити реалізацію принципу платності. Отже, за своєю суттю лізинг відповідає кредитним відносинам і зберігає суть кредитних операцій. З другого боку, оскільки позиковець і позичальник оперують капіталом не в грошових одиницях, а в продуктивних, то за формою лізинг подібний до інвестиційного фінансування, тобто основою лізингової угоди є фінансова (кредитна) операція. Лізингодавець (власник майна) надає лізингоодержувачеві (користувачеві майна) фінансову послугу: він купує майно у власність за повну вартість і за рахунок періодичних внесків лізингоодержувача в кінцевому підсумку відшкодовує цю вартість. Тому виходячи із фінансового боку відносин, лізинг розглядається як одна з форм кредитних надходжень машин і обладнання, як альтернатива традиційному банківському кредиту.

Таким чином, якщо розглядати лізинг як передачу господарського майна в тимчасове користування на умовах терміновості, зворотності, платності, то можна сказати, що лізинг — це товарний кредит в основні фонди. Але в той же час між ними існують певні відмінності, які можна прокоментувати таким чином (див.

табл. 5.1).

Таблиця 5.1

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА КРЕДИТНОГО ТА ЛІЗИНГОВОГО МЕХАНІЗМІВ

| Кредит | Лізинг |

| Фінансові кошти направляються на будь-яку підприємницьку діяльність | Фінансові кошти направляються на активізацію виробничої діяльності, перш за все, на його розвиток і модернізацію |

| Право користування, так як і право володіння, одночасно передаються на товар, але враховуючи те, що проилата даного товару відстрочена | Право користування майном відділяється від права володіння ним. Лізингодавець зберігає право володіння на об'єкт оренди, тоді як право користування переходить Д° лізингоотримувача _______________________________________ ___ |

Закінчення табл. 5.1

| Кредит | Лізинг |

| Кредитна угода обумовлена актом купівлі-продажу і існує тільки тому, що відбулася торговельна угода | Лізинг не завжди розпочинається з купівлі майна, так як лізингова компанія на момент укладення угоди може мати в наявності необхідне майно, і не завжди завершується продажем майна користувачеві, якщо лізингова угода має оперативний характер |

| Надається в товарній, а погашається в грошовій формі | Кредит, який надається в товарній формі, може погашатися, як в попередній матеріально-речовій формі, так і компенсуватись зустрічними послугами, а також продукцією, що виготовляється на даному обладнанні |

| Вимагається стовідсоткова гарантія повернення кредиту і виплати відсотків за користування ним | Розмір гарантії знижується на вартість обладнання, що надається в лізинг, яке само є гарантом лізингової угоди |

| Комерційний кредит— це частіше короткостроковий контракт | Лізинг, в основному довгостроковий і се-редньостроковий контракти |

5.2. Характеристика функцій лізингу

Процес лізингу опосередковує комплекс майнових від

носин, що складаються в зв'язку з рухом майна у натуральній

формі між учасниками лізингової операції. Тому лізинг, як еко-

номіко-правова категорія, передбачає особливий вид підприєм

ницької діяльності, спрямований на інвестування тимчасово ві

льних або залучених фінансових засобів, які регулюються дого

вором лізингу (.оренди). ^ •««<*£_.

Сутність лізингу, його економічне та організаційне значення можуть бути розкриті більш детально, якщо охарактеризувати функції, які виконує в економіці ця особлива форма діяльності. Всі функції, що виконує лізинг, поділяються на" внутрішні, які знаходять своє відображення на рівні підприємства, і зовнішні (народногосподарські), які проявляються на загальноекономічному рівні (див. рис. 5.1).

13=81

|

| Функції лізингу І Зовнішні (народногосподарські) |

Внутрішні (внутрішньовиробничі)

| Фінансова (інвестиційна) Відтворювальна |

Виробнича Фінансова Виробнича

Збутова Ресурсозберігаюча

Рис. 5.1

Виробнича функція лізингу полягає в оперативному і гнучкому вирішенні лізингоотримувачем своїх виробничих завдань шляхом тимчасового використання, а не купівлі дорогого і швид-козношувального обладнання. Це ефективний спосіб матеріально-технічного переоснащення виробництва і доступ до новітньої техніки, НТП.

Фінансова функція виражена найбільш повно, так як лізинг є формою забезпечення вкладень в основні фонди, доповнюючи традиційні канали фінансування: власні кошти, довготермінові кредити, бюджетні та інші джерела.

Збутова функція визначає лізинг як спосіб збуту машин та устаткування, а також є інструментом активного маркетингу. Так, за допомогою лізингу в число споживачів залучаються підприємства, наприклад, які не мають фінансових можливостей придбати обладнання або особливості виробничого циклу потребують використання певного виду обладнання лише один раз і т. д.

Ресурсозберігаюча функція визначає роль лізингу в раціональному розподілі ресурсів на підприємстві, що, в свою чергу, впливає на ефективність виробництва. Так, наприклад, з точки зору орендодавця він вирішує альтернативу — чи то застосовувати запропоноване в лізинг обладнання, техніку, власними силами орендодавця, але при цьому не забезпечується необхідна ефективність з ряду причин, або здати його в лізинг користувачеві — лі-зингоодержувачу, який зможе експлуатувати його з більшою від-

пачею, і як результат, тільки у вигляді орендної плати принести власнику дохід більший, ніж той, який власник міг би отримати, використовуючи його самостійно.

Не менш важливими є народногосподарські функції лізингу. Розглядаючи їх, необхідно підкреслити, що фінансова функція серед зовнішніх функцій лізингу — це не повторення його внутрішньовиробничої функції. З точки зору впливу на загальноекономічний рівень, лізинг, як особлива форма інвестування, — робить цей процес привабливим для всіх учасників, стимулює інвестиційну діяльність не лише на мікрорівні.

Лізингова діяльність є, по суті, пільговою галуззю інвестиційної діяльності. Це відбувається тому, що держава, змінюючи розміри податків, термін амортизації, вводячи певні пільги, стимулює надходження приватних інвестицій у ті чи інші галузі виробництва, що, в свою чергу, сприяє пожвавленню інвестиційного процесу та швидкому розвиткові цих галузей, а отже, підвищенню добробуту суспільства в цілому, стабілізації позицій національної валюти. Таким чином, на макрорівні фінансове заохочення лізингу служить засобом стимулювання капітальних вкладень в основні засоби, що веде до збільшення продажу нової техніки, оновлення обладнання підприємствами, а отже, до зростання науково-технічного прогресу і підвищення продуктивності праці.

Відтворювальну функцію лізингу можна охарактеризувати з точки зору відтворення в загальноекономічному масштабі: в результаті застосування лізингу в загальній ланці взаємовідносин між учасниками лізингового бізнесу формуються нові взаємозв'язки стосовно до власності і забезпечується ефективне поєднання економічних інтересів різних сфер народногосподарського обігу на окремих стадіях відтворення всіх господарських суб'єктів, що беруть участь у загальному циклі виробництва, використання, відтворення даного товару (об'єкта лізингу) частково.

На ринку країн світу лізингові операції здійснює значне число фірм, різних за формою 'власності, за«Йр6адвим статусом, характером контролю і сферою діяльності. В класичній лізинговій Угоді беруть участь три суб'єкти: лізингодавець (власник предмета лізингу), лізингоодержувач (суб'єкт, що користується предметом лізингу), постачальник (продавець, виробник об'єкта лізингу).

. Лізингодавцем може бути будь-який суб'єкт підприємницької Діяльності, котрий здійснює лізингову діяльність, тобто передає в

ІЗ*

користування майно за договором лізингу. Лізингодавцями можуть бути:

користування майно за договором лізингу. Лізингодавцями можуть бути:

• Банки та їхні філії, фінансові компанії, кредитні установи в

яких передбачений цей вид діяльності;

• Лізингові компанії: фінансові, що спеціалізуються тільки на

фінансуванні угоди (оплата майна), або універсальні, що надають

не тільки фінансові, а й інші види послуг, які пов'язані з реаліза

цією лізингових операцій (технічне обслуговування, навчання

консультації і т ін.). їхні переваги — оперативність, мобільність'

знання ринку і ситуації на місцях;

• Брокерські лізингові фірми;

• Будь-яка виробнича або торговельна фірма (товариство), для

якої лізингова діяльність передбачена в установчих документах і

яка має достатню кількість фінансових коштів;

• Страхові та пенсійні фонди.

Другим учасником лізингової угоди, як уже зазначалося, є будь-який суб'єкт підприємницької діяльності, котрий одержує у використання майно за договором лізингу, — лізингоодержувач. Це може бути юридична особа в будь-якій організаційно-правовій формі, що здійснює підприємницьку діяльність, або громадянин, котрий займається підприємницькою діяльністю без створення юридичної особи і зареєстрований як індивідуальний підприємець.

Постачальником (продавцем) об'єкта лізингу може бути під-приємство-виробник, торговельна організація або інші суб'єкти підприємницької діяльності, які продають майно, що передається згідно з договором лізингу.

Суб'єктами лізингу можуть бути також підприємства з іноземними інвестиціями.

Об'єктом (предметом) лізингу може бути будь-яке майно, що належить до основних фондів (засобів) і яке не заборонено до вільного обігу на ринку, а також нематеріальні активи. З урахуванням цього можна виділити такі групи об'єктів (предметів) лізингу:

а) рухоме майно:

• обладнання промислового призначення (верстати, устатку

вання, технологічні лінії, енергетичне обладнання, складське об

ладнання і майно);

• транспортне обладнання: повітряні, наземні та водні транс

портні засоби, обладнання для їх експлуатації (судна, літаки, вер

тольоти, автомобілі, в тому числі спеціальні, залізничні вагони,

контейнери і т. ін.);

• будівельна техніка;

• засоби телевізійного і дистанційного зв'язку;

• оргтехніка, конторське обладнання;

• ліцензії, ноу-хау, комп'ютерні програми і т. ін.;

б) нерухоме майно:

• будівельні споруди і споруди виробничого, торговельного

або комунально-побутового призначення;

+ споруди (нафтові та газові свердловини, гідротехнічні та транспортні споруди).

Таким чином, у лізинг може передаватися будь-яке майно, що не заборонено до вільного обігу на ринку і не знищується в процесі виробничого циклу.

Широке поширення в світовій практиці лізинг дістав завдя

ки перевагам, які надаються суб'єктам угоди. Розглянемо ос

новні з них. З точки зору лізингоодержувача (орендаря) ці пе

реваги такі: *

• можливе використання нової, дорогої техніки, високих тех

нологій без значних одноразових витрат, оскільки при лізингу

виробниче обладнання передається в користування без попере

днього викупу, тобто є можливість налагодити виробництво при

обмежених витратах фінансових (а при міжнародному лізингу —

валютних) коштів:

• лізинг припускає 100 % кредитування і, як правило, не по

требує негайного початку платежів; при використанні звичайного

кредиту підприємство повинно було б частину вартості покупки

оплатити за рахунок власних коштів;

• лізинг також дозволяє спочатку випробувати машини, а по

тім закупити їх, а обладнання в сезонних галузях орендувати ли

ше на час його фактичної експлуатації;

• лізинг дозволяє підприємству запобігти витратам, пов'яза

ним із моральним старінням машин і устаткування, і сприяє ви

користанню найновіших об'єктів лізингу, що-підвищує конку

рентоспроможність лізингоодержувача;

• лізингові платежі в повному обсязі відносяться на собівар

тість продукції (робіт, послуг), виробленої лізингоодержувачем,

і, відповідно, знижують оподаткований пртй^окТ

• майно за лізинговою угодою не зараховується на баланс

лізингоодержувача, що не збільшує його активів і звільняє від

сплати податку на майно; його вартість не включається в за

лишок кредитної заборгованості. Це поліпшує фінансові пока

зники підприємства — орендаря і, відповідно, дозволяє йому

Залучити Додаткові кредитні ресурси (у зв'язку з цим сучас-

ний лізинг часто класифікують як «позабалансове фінансування»);

ний лізинг часто класифікують як «позабалансове фінансування»);

• у багатьох країнах законодавчо встановлені податкові піль

ги для лізингових операцій (так, прискорена амортизація дозво

ляє суттєво знизити оподаткований прибуток і термін лізингової

угоди);

• порядок здійснення лізингових платежів гнучкіший, ніж за

кредитними угодами (лізингоодержувач може розрахувати над

ходження своїх доходів і разом із лізингодавцем розробити

зручну схему платежів; платежі можуть бути щомісячними,

щоквартальними і т. п.; сума платежів може бути постійною

або ковзкою; при її визначенні може бути врахована сезонність

використання предмета лізингу; платежі можуть здійснюватися

із виручки від реалізації продукції, що вироблена на отримано

му в лізинг обладнанні); при використанні компенсаційного лі

зингу лізингоодержувач здійснює платежі в товарній формі,

використовуючи продукцію, що вироблена на лізингованому

обладнанні;

• лізинг доступний малим і середнім підприємствам, у той час

як отримання банківських кредитів на сприятливих умовах для

них проблематичне; деякі лізингові компанії не вимагають від лі-

зингоодержувача ніяких додаткових гарантій, оскільки забезпе

ченням угоди є саме устаткування;

• лізинг, на відміну від кредиту, дає змогу створити надійніші

умови господарювання;

• підвищується ліквідність підприємств — лізингоодержува-

чів, тобто покращується такий важливий для ринкової економіки

показник, як здатність своєчасно сплатити майбутні борги;

• перевагою лізингу є також можливість придбання лізингоо-

держувачем устаткування за залишковою вартістю після завер

шення лізингової угоди;

• при укладанні лізингової угоди орендар може розраховувати

на отримання від лізингодавця додаткових інформаційних, кон

сультативних і юридичних послуг;

• Міжнародний валютний фонд не враховує суму лізингових

угод у підрахунку національної заборгованості, тобто є можли

вість перевищити фактичні ліміти кредитної заборгованості,

встановлені Фондом для окремих країн (при застосуванні імпор

тного лізингу).

В умовах ринкових відносин лізинг дає можливість вижити малим, середнім і великим підприємствам. Підприємству-виробнику лізинг вигідний тим, що за його допомогою підтриму-

ся тісний зв'язок між виробниками і споживачами техніки. *п я інформація про недоліки використовуваного устаткування

ходить д0 підприємства-виробника, яке усуває їх, підвищую-

конкурентоспроможність своєї продукції та розширюючи можливості її збуту. Збуваючи продукцію за лізингом, виробник позв'язує проблему отримання плати за неї, що зміцнює його фінансове становище.

Лізингові фірми від проведення лізингових операцій отримують досить високий прибуток.

5.3. Систематизація видів лізингових операцій

Світова практика протягом більше тридцяти століть напрацювала чиселенні варіанти лізингових угод. Розглядаючи види лізингу виходять, передусім, із ознак їх класифікації. До таких ознак відносять: склад учасників угоди, об'єкт лізингу, термін використання і пов'язана з ним амортизація майна, обсяг обслуговування, рівень окупності, кількість учасників угоди, сектор ринку, де здійснюються операції, характер лізингових платежів і т. ін. Але за всієї різноманітності видів або форм лізингу досі не створено чіткої класифікації та більш-менш повного списку видів лізингових угод. Це пояснюється тим, що класифікація видів лізингу ускладнена рядом обставин:

♦ у правових системах різних країн існують різні трактування

«лізингу»;

♦ лізингові угоди не відокремлені одна від одної чіткою ме

жею, і риси того чи іншого виду можуть різними способами по

єднуватися на практиці в одному договорі.

Залежно від ознак, що беруться до уваги, лізингові угоди можна класифікувати таким чином (див. рис. 5.2).

1. Залежно від складу учасників (суб'єктів) угоди розрізняють: Прямий лізинг (двосторонній), при якому власник майна (виробник) самостійно здає об'єкт у лізинг (див. рис. 5.3).

|

|

і. Лізинговий " договір

| Виробник постачальник обладнання |

| Лізингоодержувач |

2. Поставка майна

3. Лізингові платежі

Рис. 5.3

| Ц° |

| о І" |

| о х |

ІїР

Я 'І

С 1 х §*

И

О І ^1 6

^ ^ д

^ ^ д

■і§

Тим самим постачальник і лізингодавець поєднані в одній особі. Тобто прямий лізинг — це лізингова угода, за якою лізингове майно передається одним лізингодавцем другому лізингоо-держувачеві без втручання третіх сторін. Має місце двостороння угода. В такому вигляді двосторонні лізингові угоди не знайшли значного поширення, оскільки при збільшенні лізингових операцій виробник, як правило, створює свою лізингову компанію. Для оформлення прямої лізингової угоди потрібен значний час, підвищені витрати, знання ринку. Різновидом прямого лізингу є:

• зворотний лізинг або «ліз-бек» (заіе апсі іеазеЬаск), характерною ознакою якого є придбання лізингодавцем об'єкта лізингу у власника для подальшої (зворотної) передачі йому ж у лізинг (див. рис. 5.4).

| Спсці ний |

| 1,8 І |

| го |

| ««о о Р с в І і * |

| Лізинг |

| §1 О щ |

| 1-І |

О а &;

-О Сі, £

І| І

а =• 5

Date: 2015-10-18; view: 934; Нарушение авторских прав